Giấy chứng nhận tiền gửi (CD) có các quy định khác với các loại tài khoản khác

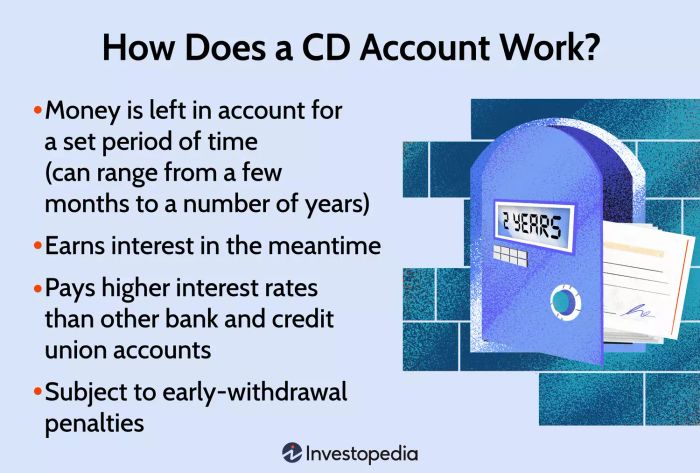

Khi mở một chứng chỉ tiền gửi (CD), bạn đồng ý để tiền trong tài khoản trong một khoảng thời gian nhất định. Điều này có thể kéo dài từ vài tháng đến một số năm. Đổi lại, ngân hàng hoặc hợp tác xã tín dụng sẽ trả cho bạn lãi suất đảm bảo trên số tiền, trong một số trường hợp có thể cao hơn so với lãi suất bạn nhận được từ tài khoản tiết kiệm thông thường.

Nếu bạn định mua một món đắt tiền trong vài năm tới, bạn có thể cân nhắc đầu tư một số tiền tiết kiệm vào CD. CD có thể được coi là một tài khoản tiết kiệm được bảo hiểm liên bang, nhưng có vài điểm khác biệt quan trọng.

Những điểm chính

Mytour / Michela Buttignol

Trước khi mở một tài khoản CD

Chứng chỉ tiền gửi là một sản phẩm đầu tư tương đối đơn giản và việc mua một cái là một quy trình thẳng tiến. Dưới đây là các bước chính để mua CD:

1. Quyết định số tiền bạn muốn đầu tư

Đầu tiên, bạn nên xác định số tiền mà bạn có thể đầu tư vào một CD. Điều này quan trọng vì CD không dễ chuyển đổi thành tiền mặt — bạn không thể dễ dàng rút tiền nếu cần trong tình huống khẩn cấp. Vì vậy, bạn chỉ nên đầu tư vào CD nếu bạn khá chắc chắn rằng bạn sẽ không cần tiền trước khi CD đáo hạn. CD có phạt rút tiền sớm (sẽ nói rõ hơn ở dưới), điều này làm cho chúng trở thành sự lựa chọn không tốt cho tiền tiết kiệm khẩn cấp hoặc tiền bạn có thể cần ngay lập tức.

2. Xác định loại CD mà bạn muốn

Nhiều ngân hàng và hợp tác xã tín dụng tại Hoa Kỳ cung cấp ít nhất một chứng chỉ tiền gửi và nhiều trong số họ có nhiều loại. Bạn sẽ tìm thấy các CD được cung cấp bởi các ngân hàng gần đó cũng như từ các ngân hàng khu vực và quốc gia chấp nhận khách hàng trực tuyến. Ví dụ, bảng xếp hạng lãi suất CD tốt nhất của Mytour được cập nhật thường xuyên theo dõi hơn 200 cơ sở tài chính cung cấp CD.

Khi lựa chọn một CD, có ba yếu tố chính cần cân nhắc. Đầu tiên là thời hạn, tức là khoảng thời gian bạn sẵn sàng để tiền trong CD trước khi rút ra. Thời hạn CD có thể từ vài tháng đến nhiều năm. Nếu không chắc chắn khi nào bạn sẽ cần tiền lại, tốt hơn hết là cẩn trọng. Bạn luôn có thể chọn một CD có thời hạn ngắn và sau đó đầu tư lại tiền vào một CD khác sau khi nó đáo hạn.

Lãi suất là yếu tố cần cân nhắc tiếp theo. Thời hạn dài thường có lãi suất cao hơn. Tuy nhiên, phạm vi lãi suất của CD có thể dao động rộng rãi từ một cơ sở tài chính sang cơ sở tài chính khác. Những CD trả lãi suất cao nhất trong nước có thể trả nhiều lần so với lãi suất trung bình quốc gia, vì vậy nên khôn ngoan khi mua sắm.

Cuối cùng, hãy cân nhắc xem loại CD tiêu chuẩn hay chuyên dụng sẽ phù hợp nhất với bạn. CD tiêu chuẩn trả một lãi suất cố định và phạt rút tiền sớm. Có các loại khác trả lãi suất biến đổi hoặc linh hoạt hơn, như CD linh hoạt. Nhìn chung, bạn sẽ phải trả thêm phí cho tính linh hoạt đó bằng một lãi suất thấp hơn.

Sau khi bạn đã mở một tài khoản CD

Hãy nói rằng bạn đã mua một CD. Sau đó điều gì sẽ xảy ra?

1. Để tiền của bạn yên lặng

Bây giờ đến phần (có thể) dễ dàng: để tiền của bạn yên lặng. Sau khi bạn đã đăng ký một CD, ngân hàng hoặc hợp tác xã tín dụng sẽ cung cấp cho bạn hướng dẫn về cách chuyển khoản vào tài khoản mới. Sau khi bạn đã gửi tiền, cố gắng kiềm chế sự cám dỗ rút tiền trước khi CD đáo hạn, trừ khi bạn đối diện với chi phí khẩn cấp.

Phạt rút tiền sớm trên một CD thông thường có thể lớn, trong một số trường hợp vượt quá bất kỳ lãi suất nào bạn đã kiếm được. Vì vậy, bạn có thể mất một phần số tiền bạn đầu tư.

2. Lập kế hoạch cho khi CD của bạn đáo hạn

Khi CD của bạn đến hạn, bạn sẽ phải đưa ra một số quyết định. Thông thường, bạn sẽ có ba lựa chọn:

- Tiếp tục đầu tư vào một CD mới: Bạn có thể chọn một CD cùng thời hạn hoặc khác nếu có sẵn.

- Chuyển khoản số tiền vào một tài khoản khác tại ngân hàng đó: Các lựa chọn của bạn bao gồm các tài khoản tiết kiệm, tài khoản thanh toán và tài khoản thị trường tiền tệ.

- Rút tiền từ CD: Bạn có thể yêu cầu tổ chức tài chính nơi giữ CD của bạn chuyển tiền vào tài khoản tại một tổ chức khác hoặc gửi cho bạn một séc để bạn tự gửi tiền.

Nếu bạn không cung cấp bất kỳ hướng dẫn nào trước thời hạn của ngân hàng hoặc hợp tác xã tín dụng, thường là họ sẽ tự động gia hạn số tiền từ CD vào một CD mới cùng thời hạn. Nếu đó không phải ý định của bạn, việc bỏ lỡ thời hạn có thể dẫn đến việc khóa mình vào một CD với lãi suất thấp hoặc phải trả phạt rút tiền sớm để lấy tiền của bạn ra.

Câu hỏi thường gặp (FAQs)

Bạn cần bao nhiêu tiền để đầu tư vào một CD?

Nhiều ngân hàng và hợp tác xã tín dụng yêu cầu ít nhất một số tiền tối thiểu nhất định để mở một CD, như $500 hoặc $1,000, nhưng một số không đặt mức tối thiểu.

Có thể mất tiền khi đầu tư vào Điểm cộng?

Rất ít khi bạn có thể mất tiền khi đầu tư vào Điểm cộng. Điểm cộng được xem là một trong những khoản đầu tư an toàn nhất hiện nay. Ngân hàng hoặc hợp tác xã tín dụng của bạn chịu toàn bộ rủi ro để cung cấp tỷ lệ lợi suất mà nó hứa hẹn và hầu hết các Điểm cộng được bảo hiểm liên bang đến một số giới hạn nhất định.

Điểm cộng có trả lãi hàng tháng không?

Cách mà Điểm cộng trả lãi suất khác nhau tùy thuộc vào tài khoản. Một số Điểm cộng trả lãi hàng tháng, hàng tuần hoặc thậm chí hàng ngày. Những cái khác trả toàn bộ lãi suất vào cuối kỳ hạn.

Có thể thêm tiền vào tài khoản Điểm cộng của bạn không?

Bạn thường không thể thêm tiền vào tài khoản CD. Hầu hết các CD yêu cầu đầu tư một lần và sau đó bạn không thể thêm tiền vào sau này. Tất nhiên, bạn có thể mua thêm CD khác nếu bạn có tiền thừa. Một ngoại lệ là gọi là CD có tính năng thêm tiền, mặc dù chúng hiếm hơn so với CD tiêu chuẩn.

Điểm cốt yếu

Chứng chỉ tiền gửi (CD) khác biệt so với các loại tài khoản khác mà các ngân hàng và hợp tác xã tín dụng cung cấp. Thông thường, chúng trả lãi suất cao hơn nhưng cũng yêu cầu bạn để tiền gửi trong một khoảng thời gian nhất định. Nếu không, bạn thường sẽ phải trả phạt rút tiền sớm. Hãy xem xét tham khảo chuyên gia tài chính để xem xét các lựa chọn đầu tư phù hợp với mục tiêu tài chính của bạn.