1. Điều kiện cần thiết để mua xe ô tô trả góp

Để mua xe ô tô trả góp, người mua phải đáp ứng những điều kiện sau đây:

2. Hiểu rõ về các khoản vay của ngân hàng khi mua xe ô tô trả góp

Trong quá trình mua xe ô tô trả góp, người mua nên tìm hiểu và hiểu rõ về các vấn đề như: Tài sản thế chấp, loại lãi suất, cách tính lãi suất, thời hạn vay, các khoản vay… để chọn gói vay phù hợp nhất với điều kiện và khả năng của bản thân.

* Tài sản đảm bảo khi vay mua xe ô tô trả góp

Khi vay mua ô tô trả góp, bạn có thể đặt tài sản đảm bảo bao gồm: Chiếc ô tô bạn mua hoặc tài sản khác mà bạn sở hữu (như đất đai, nhà cửa, sổ tiết kiệm...). Bạn có thể chọn một trong hai loại này để đảm bảo khoản vay trả góp.

Nếu chọn chiếc ô tô bạn mua là tài sản đảm bảo, bạn sẽ trải qua thủ tục đơn giản và nhanh chóng, không cần có tài sản lớn khác.

Nhược điểm là bạn sẽ không giữ được bản gốc Giấy đăng ký ô tô. Thông thường, ngân hàng hoặc công ty tài chính sẽ giữ lại bản gốc và cung cấp cho bạn bản sao y chứng thực kèm biên bản gốc giấy Biên nhận. Sau khi trả hết cả gốc và lãi, bạn sẽ nhận lại giấy tờ gốc.

Nếu chọn thế chấp bằng chiếc ô tô mua, người mua sẽ không giữ được bản gốc Giấy đăng ký ô tô.

Nếu chọn thế chấp bằng chiếc ô tô mua, người mua sẽ không giữ được bản gốc Giấy đăng ký ô tô.Hãy yên tâm vì bản sao chứng thực Giấy đăng ký ô tô và biên bản gốc giấy Biên nhận từ tổ chức tín dụng vẫn có giá trị khi cần phải xuất trình với các cơ quan chức năng. Trong trường hợp mất, bạn có thể đến ngân hàng để làm lại.

Nhược điểm tiếp theo của thế chấp bằng ô tô là bạn không thể vay 100% giá trị chiếc xe. Thay vào đó, ngân hàng sẽ áp dụng hạn mức từ 70 - 80% giá trị chiếc xe, phần còn lại phải do bạn tự chi trả.

Nếu chọn thế chấp bằng tài sản khác, tài sản đó phải có giá trị cao hơn chiếc ô tô bạn mua. Các tài sản khác được chấp nhận bao gồm: Sổ tiết kiệm, sổ đỏ, hoặc giấy tờ của một chiếc xe khác (mới hoặc cũ trong vòng 5 năm).

Hình thức này ít được lựa chọn vì quy trình và thủ tục phức tạp hơn, mất nhiều thời gian. Tuy nhiên, ưu điểm là bạn có thể vay 100% giá trị chiếc xe và không cần trả trước. Bạn cũng sẽ giữ được bản gốc Giấy đăng ký ô tô.

Người mua ô tô trả góp cũng có thể thế chấp sổ tiết kiệm

Người mua ô tô trả góp cũng có thể thế chấp sổ tiết kiệm* Kết hợp sử dụng cả 2 hình thức thế chấp

Hiện nay, một số ngân hàng vẫn hỗ trợ cho vay mua ô tô bằng cách kết hợp cả 2 hình thức thế chấp. Điều này cho phép người mua vay đủ 100% giá trị chiếc xe mà không cần thế chấp bất kỳ tài sản nào có giá trị lớn hơn chiếc xe. Thay vào đó, họ chỉ cần thế chấp chiếc ô tô và một tài sản nhỏ khác, như sổ tiết kiệm. Nhờ vậy, tổng giá trị tài sản thế chấp vẫn cao hơn giá trị khoản vay.

3. Chứng minh thu nhập cá nhân khi vay mua xe ô tô trả góp

Để được vay mua xe ô tô trả góp từ ngân hàng, bạn cần chứng minh được nguồn thu nhập cá nhân ổn định hàng tháng vì đây là yếu tố quyết định đến khả năng trả nợ.

Người có thu nhập hàng tháng cao hơn thì được ngân hàng ưu tiên xét duyệt hơn. Mức thu nhập tối thiểu yêu cầu là từ 10 - 15 triệu đồng/tháng, tùy theo giá trị khoản vay. Thu nhập có thể đến từ lương, cho thuê tài sản hoặc kinh doanh.

4. Số tiền vay mua xe ô tô trả góp

Thường thì số tiền vay để mua ô tô trả góp sẽ được tính dựa trên tỷ lệ % giá trị xe hoặc một số tiền cụ thể. Phương pháp tính theo tỷ lệ % giá trị xe thường được ưa chuộng hơn. Tỷ lệ này thường được tính dựa trên giá niêm yết của hãng hoặc tổng chi phí lăn bánh, nhưng thường là dựa trên giá niêm yết trừ khuyến mãi và chưa bao gồm thuế, phí, bảo hiểm.

Ngân hàng thường quy định mức vay từ 70 - 80% giá trị xe đối với xe mới và 75% giá trị xe đối với xe đã qua sử dụng.

Thường thì người vay mua xe ô tô trả góp sẽ phải chọn giữa tỷ lệ % giá trị xe hoặc một số tiền cụ thể để tính khoản vay.

Thường thì người vay mua xe ô tô trả góp sẽ phải chọn giữa tỷ lệ % giá trị xe hoặc một số tiền cụ thể để tính khoản vay.Tỷ lệ vay từ 70% - 80% giá trị xe mới và 75% giá trị xe cũ là hạn mức tối đa mà ngân hàng cho phép. Tuy nhiên, người mua có thể điều chỉnh tỷ lệ và hạn mức vay để phù hợp với tình hình tài chính của mình.

Lời khuyên là nên chọn tỷ lệ vay thấp nhất có thể. Tỷ lệ vay càng cao thì số tiền phải trả cho lãi suất càng nhiều. Chuyên gia khuyên rằng tỷ lệ vay hợp lý chỉ nên dưới 50% giá trị của chiếc xe để giảm áp lực chi trả cả gốc lẫn lãi suất.

Nếu bạn chọn tỷ lệ vay thấp, khả năng được ngân hàng duyệt vay sẽ cao hơn. Ngân hàng luôn ưu tiên những người có khả năng trả nợ cao.

5. Thời hạn vay khi mua xe ô tô trả góp

Mỗi ngân hàng sẽ thiết lập một thời hạn vay riêng, thường là từ 7 - 8 năm cho xe mới và từ 5 - 6 năm cho xe cũ. Thời gian tối thiểu thường là từ 6 tháng - 1 năm.

Thời hạn vay dài sẽ giúp giảm số tiền trả góp hàng tháng nhưng sẽ phải trả thêm lãi suất do thời gian vay kéo dài. Ngược lại, thời hạn vay ngắn sẽ tăng số tiền trả hàng tháng nhưng giảm lãi suất. Việc chọn thời hạn vay cần phải được tính toán và cân nhắc kỹ lưỡng dựa trên tình hình tài chính và chi tiêu của mỗi người.

6. Lãi suất vay mua ô tô trả góp

Đây là một trong những yếu tố quan trọng nhất khi mua ô tô trả góp và cần được chú ý nhiều nhất.

Lãi suất vay đóng vai trò vô cùng quan trọng khi vay mua ô tô trả góp

Lãi suất vay đóng vai trò vô cùng quan trọng khi vay mua ô tô trả gópCó 2 loại lãi suất là cố định và biến đổi. Trong đó:

Mức lãi suất cố định được duy trì từ đầu đến cuối kỳ hạn, không thay đổi. Ưu điểm là bạn có thể dự đoán chính xác số tiền phải trả và không lo lắng về sự biến động của lãi suất thị trường. Trong trường hợp này, khi lãi suất thị trường tăng, bạn sẽ được hưởng lợi. Nhưng nếu lãi suất thị trường giảm, bạn sẽ phải chịu thiệt.

Đây là mức lãi suất sẽ điều chỉnh định kỳ, thường là từ 3 - 6 tháng hoặc 12 tháng sẽ điều chỉnh 1 lần. Nếu chọn lãi suất này, khi lãi suất thị trường giảm, bạn sẽ được hưởng lợi, ngược lại nếu lãi suất thị trường tăng, bạn sẽ phải chịu thiệt.

Sau đó, người vay sẽ khó có thể ước tính được số tiền phải trả hàng tháng cho ngân hàng, gây khó khăn trong việc quản lý tài chính. Nếu chọn lãi suất biến động, hãy yêu cầu nhân viên ngân hàng tính toán và ước lượng tổng số tiền cần thanh toán. Thông thường, lãi suất biến động sẽ được điều chỉnh trong khoảng từ 3 – 4%/năm.

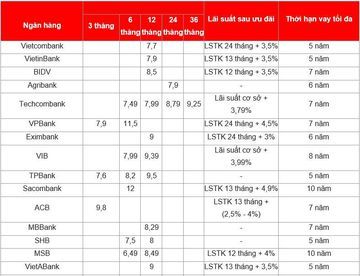

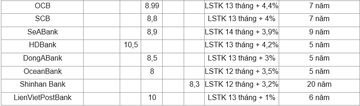

Dưới đây là bảng thống kê lãi suất của một số ngân hàng hiện nay:

Lãi suất của một số ngân hàng hiện nay

Lãi suất của một số ngân hàng hiện nay Danh sách lãi suất của một số ngân hàng trong thời điểm hiện tại

Danh sách lãi suất của một số ngân hàng trong thời điểm hiện tại7. Đánh giá khả năng chi trả cá nhân

Bạn có đủ khả năng chi trả khi vay mua ô tô trả góp không? Hãy suy nghĩ và tìm câu trả lời dựa trên:

+ Thu nhập hàng tháng hiện tại, liệu đó có phải là một nguồn thu nhập ổn định trong dài hạn không?

+ Các chi phí cố định và cần thiết hàng tháng.

+ Các chi phí không đều đặn khác nhau (tiệc cưới, sinh nhật, du lịch, bệnh tật…)

+ Số dư còn lại hàng tháng sau khi trừ đi các chi phí.

+ Chi phí duy trì xe hơi hàng tháng (xăng, dầu, bảo dưỡng, thay thế linh kiện, gửi xe, phí đường bộ…)

Việc tính toán kỹ lưỡng và chi tiết về các chi phí sẽ giúp bạn đưa ra quyết định chính xác về việc có nên mua ô tô trả góp hay không

Việc tính toán kỹ lưỡng và chi tiết về các chi phí sẽ giúp bạn đưa ra quyết định chính xác về việc có nên mua ô tô trả góp hay khôngSau khi đã tính toán các khoản chi phí cần thiết cho bản thân, gia đình và cả chiếc xe, bạn còn đủ tiền để trả lãi ngân hàng không? Nếu không, đừng mạo hiểm vì rủi ro rất cao, bạn sẽ phải sống trong áp lực lớn.

Tuy nhiên, nếu số dư gần đến mức nguy hiểm, hãy cân nhắc liệu bạn và gia đình có thể chịu đựng được tình trạng 'thắt lưng buộc bụng' kéo dài hay không? Nếu bạn đã có một khoản tiết kiệm từ trước để dự phòng, vẫn có thể xem xét vay. Nhưng nếu không có dự trữ nào, bạn vẫn nên cẩn trọng.

Tóm lại, chỉ nên vay mua ô tô trả góp khi bạn đủ dư dả để không đẩy bản thân và gia đình vào tình hình khó khăn, bế tắc. Ngoài ra, chỉ nên quyết định này nếu bạn có khả năng kiểm soát tốt tài chính cá nhân.

9. Quy trình vay mua xe ô tô trả góp

* Chuẩn bị tài liệu

Thường có 2 phần chính về giấy tờ: phần về nhân thân và phần về chứng minh tài chính. Nhờ đó, ngân hàng có thể đánh giá và xác định mức vay phù hợp với khả năng chi trả trong tương lai của người mua. Ngay cả khi người mua thế chấp tài sản khác như nhà cửa hoặc chính chiếc xe đã mua, thì mức vay trả góp cũng khó vượt quá 70% giá trị xe, với thời hạn trả tối đa thường là 5 năm (60 tháng).

Một số giấy tờ cá nhân bắt buộc bao gồm: sổ hộ khẩu (bản sao), CMND (bản sao), giấy chứng nhận độc thân hoặc giấy kết hôn.

Một số giấy tờ mà ngân hàng yêu cầu bao gồm: Chứng minh thu nhập như: hợp đồng lao động, bảng lương, sổ tiết kiệm, tài khoản cá nhân. Hợp đồng cho thuê xe, nhà, xưởng; giấy góp vốn, cổ phần, cổ phiếu, trái phiếu, v.v.

Với khách hàng là doanh nghiệp hoặc công ty, cần có: Giấy phép kinh doanh, Bổ nhiệm Giám đốc, Bổ nhiệm kế toán trưởng; Giấy đăng ký sử dụng mẫu dấu (bản sao); Mã số thuế; Báo cáo thuế 01 năm gần nhất; Báo cáo hoá đơn VAT 01 năm gần nhất; Đơn xin vay vốn và kế hoạch trả lãi;...

Tuy không nhất thiết phải có toàn bộ giấy tờ như đã nêu, tùy thuộc vào yêu cầu cụ thể của ngân hàng, bạn nên tham khảo với nhân viên ngân hàng trước khi quyết định đặt cọc xe.

* Quy trình chi tiết:

Khi khách hàng đồng ý đặt cọc mua xe và muốn vay tiền từ ngân hàng để mua xe, có thể chọn một trong hai phương án sau:

- Một là tự liên hệ với ngân hàng để vay tiền.

- Hai là bên bán xe sẽ giới thiệu trực tiếp cho khách hàng những ngân hàng có chính sách hỗ trợ vay mua xe tốt (phương pháp này thường được khách hàng ưa chuộng nhất hiện nay).

Nhân viên ngân hàng sẽ liên hệ trực tiếp với khách hàng, yêu cầu các giấy tờ như đã nêu.

Khi ngân hàng đã duyệt vay, họ sẽ thông báo cho showroom bán xe về việc vay của khách.

Showroom tiếp tục thu tiền đặt cọc và chi phí đăng ký xe từ khách hàng để chuẩn bị hồ sơ đăng ký.

Sau khi đăng ký xong, showroom gửi hồ sơ về ngân hàng (bản sao giấy đăng ký và hẹn kiểm định). Ngân hàng sẽ giữ các giấy này và gọi khách hàng lên ký hợp đồng và nhận tiền.

Khi ngân hàng chuyển tiền đến showroom, khách hàng sẽ nhận được xe.