SolStock/Getty Images

Điểm tín dụng là số ba chữ số dựa trên lịch sử tín dụng của bạn. Các nhà cho vay sử dụng điểm này để đánh giá cách bạn quản lý các nghĩa vụ tài chính, từ thẻ tín dụng đến khoản vay mua ô tô và thậm chí là vay mua nhà. Điểm tín dụng 700 nói chung là tốt, nhưng có cách để cải thiện điều đó.

Những điểm chính cần nhớ

Hiểu về điểm tín dụng

Điểm tín dụng thường dao động từ 300 đến 850. Điểm số càng cao, ngân hàng càng xem bạn là rủi ro ít.

Có ba công ty xếp hạng tín dụng quốc gia chính thu thập thông tin tài chính về bạn và tổng hợp thành báo cáo tín dụng.

Điểm tín dụng dựa trên thông tin đó, mặc dù không được bao gồm trong báo cáo tín dụng và phải được lấy riêng. Điểm tín dụng phổ biến nhất là điểm FICO.

Yếu: 300-579

Trung bình: 580-669

Tốt: 670-739

Rất tốt: 740-799

Xuất sắc: 800-850

Đối thủ lớn của FICO, VantageScore, cũng đánh giá người vay trên một thang điểm từ 300 đến 850, nhưng sử dụng tiêu chí khác nhau một chút và chia các phạm vi khác nhau.

Các nhà cho vay sử dụng điểm tín dụng của bạn để đánh giá cách bạn quản lý nợ và đánh giá khả năng bạn trả nợ nếu họ quyết định cho bạn vay. Điểm tín dụng càng tốt, khả năng được phê duyệt và các điều khoản vay càng tốt của bạn cũng sẽ càng cao. Những người có điểm tín dụng tốt thường có nhiều lựa chọn vay hơn, với lãi suất và phí thấp hơn.

Điểm Tín Dụng Nào Được Xem Là Tốt?

Như đã đề cập, điểm FICO từ 670 đến 739 thường được coi là điểm tín dụng tốt, và điểm 700 nằm ở giữa khoảng này. Điểm 700 là thấp hơn so với điểm trung bình quốc gia gần đây là 715, nhưng vẫn đủ tốt để đủ điều kiện vay nhiều khoản vay và thẻ tín dụng.

Đối với VantageScores, điểm tốt là từ 661 đến 780.

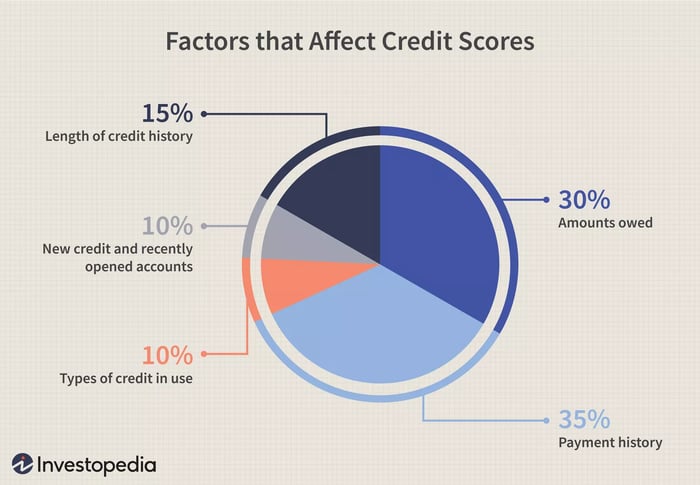

Các Yếu Tố Ảnh Hưởng Đến Điểm Tín Dụng

Có năm yếu tố chính được tính vào việc tính điểm tín dụng FICO.

Lịch sử thanh toán

Hồ sơ thanh toán đều đặn đến các chủ nợ của bạn là yếu tố quan trọng nhất trong việc xác định điểm tín dụng của bạn, chiếm 35% tổng số điểm. Người cho vay muốn thấy bạn trả các khoản nợ theo thỏa thuận trước khi cung cấp cho bạn bất kỳ khoản vay nào thêm. Nếu bạn có các khoản thanh toán muộn trong hồ sơ của mình, điều đó sẽ ảnh hưởng tiêu cực đến điểm tín dụng của bạn, đặc biệt là nếu điều này đã xảy ra nhiều lần.

Số tiền đang nợ

Mức nợ và tín dụng bạn đang có hiện tại là yếu tố quan trọng thứ hai trong việc xác định điểm tín dụng của bạn, chiếm 30%. Đặc biệt, người cho vay quan tâm đến tỷ lệ sử dụng tín dụng của bạn—tổng số nợ chuyển khoản bạn đang có so với tất cả tín dụng chuyển khoản, như tài khoản thẻ tín dụng, bạn có sẵn. Ví dụ, nếu bạn có thẻ tín dụng với hạn mức tín dụng tổng cộng 20.000 đô la và bạn có số dư nợ chuyển khoản là 10.000 đô la, tỷ lệ sử dụng tín dụng của bạn là 50%. Tỷ lệ sử dụng tín dụng càng thấp, càng tốt.

Lịch sử tín dụng

Mô hình điểm FICO xem xét tuổi của tài khoản tín dụng cũ nhất của bạn, tuổi của tài khoản mới nhất và tuổi trung bình của tất cả các tài khoản của bạn. Nói chung, càng lâu một số tài khoản tín dụng của bạn có hiệu lực, điểm tín dụng của bạn càng được hưởng lợi. Lịch sử tín dụng chiếm 15% tổng điểm của bạn.

Hỗn hợp tín dụng

Các loại hình tín dụng bạn có cũng đóng vai trò trong việc xác định điểm tín dụng của bạn. Điều này bao gồm thẻ tín dụng, khoản vay trả góp, tài khoản bán lẻ, khoản vay thế chấp và tài khoản công ty tài chính. Mặc dù không cần thiết phải có một trong mỗi loại, việc có các tài khoản thuộc hai hoặc nhiều danh mục có thể giúp cải thiện điểm tín dụng của bạn. Hỗn hợp tín dụng chiếm 10% tổng điểm của bạn.

Tín dụng mới

Nếu bạn mở nhiều tài khoản tín dụng mới trong một khoảng thời gian ngắn, điều đó có thể làm tổn hại đến điểm tín dụng của bạn, mặc dù chỉ chiếm 10% tổng số điểm. Những người cho vay có thể lo lắng rằng bạn đang bắt đầu gặp khó khăn về tài chính. Đơn giản là việc xin tín dụng cũng có thể có tác động tương tự vì điểm tín dụng của bạn sẽ xem xét số lượng yêu cầu thông tin tín dụng cứng trên báo cáo tín dụng của bạn bởi các nhà cho vay tiềm năng.

Hình ảnh bởi Sabrina Jiang © Mytour 2020

Lợi ích của việc có điểm tín dụng tốt

Có điểm tín dụng tốt sẽ làm cho việc duyệt thẻ tín dụng hoặc vay mượn dễ dàng hơn. Điểm tín dụng của bạn cũng sẽ giúp xác định lãi suất mà các nhà cho vay sẵn sàng cung cấp cho bạn.

Ví dụ, một người có điểm tín dụng từ 700 đến 759 có thể gần đây đã được vay thế chấp cố định 30 năm với lãi suất trung bình 6,715%, trong khi một người có điểm số 650 sẽ phải trả 7,536%. Mặc dù có vẻ như không có sự khác biệt lớn về phần trăm, sự khác biệt trong thanh toán hàng tháng sẽ là 1.959 đô la so với 2.126 đô la—hoặc 167 đô la mỗi tháng trong 30 năm tới.

Ngoài ra, có điểm tín dụng tốt cũng có lợi ích trong một số tình huống không liên quan đến cho vay, chẳng hạn như mua bảo hiểm hoặc thuê căn hộ. Các công ty bảo hiểm và chủ nhà có thể sử dụng điểm tín dụng của bạn như một chỉ số để đánh giá mức độ rủi ro khi bảo hiểm hoặc cho thuê.

Làm thế nào để cải thiện điểm tín dụng

Nếu bạn muốn cải thiện điểm tín dụng của mình, đây là một số cách để có thể giúp điểm tín dụng của bạn tăng lên.

- Thanh toán đúng hạn mọi khoản nợ. Bởi vì lịch sử thanh toán là yếu tố quan trọng nhất trong việc xác định điểm tín dụng của bạn, việc thanh toán đúng hạn tất cả các khoản nợ tín dụng của bạn sẽ liên tục cải thiện điểm tín dụng của bạn. Thiết lập thanh toán tự động từ tài khoản ngân hàng của bạn có thể giúp đảm bảo bạn không vô tình bỏ lỡ bất kỳ khoản thanh toán nào.

- Giữ thấp số dư thẻ tín dụng. Càng ít tín dụng sẵn có bạn sử dụng, điểm tín dụng của bạn càng tốt.

- Đa dạng hóa các tài khoản tín dụng. Có nhiều loại tín dụng là tốt cho điểm tín dụng của bạn. Ví dụ, nếu bạn có khoản vay trả góp hoặc vay mua xe, việc có thẻ tín dụng có thể giúp cải thiện điểm tín dụng của bạn trong dài hạn.

- Tránh các đơn xin tín dụng không cần thiết. Việc xin quá nhiều tín dụng trong một khoảng thời gian ngắn có thể làm giảm điểm tín dụng của bạn, mặc dù các mô hình đánh giá điểm tín dụng cho phép nếu bạn đang tìm kiếm một khoản vay mới chẳng hạn.

Nếu bạn không có điểm tín dụng hoặc có lịch sử tín dụng hạn chế, những lời khuyên sau đây có thể giúp bạn xây dựng hoặc cải thiện điểm tín dụng của bạn.

- Trở thành người sử dụng bổ sung trên thẻ tín dụng hiện có. Nếu ví dụ như cha mẹ bạn có thẻ tín dụng, họ có thể thêm bạn làm người dùng bổ sung cho tài khoản đó. Lịch sử tài khoản và thanh toán sẽ xuất hiện trên báo cáo tín dụng của bạn. Chỉ cần đảm bảo người khác có điểm tín dụng tốt để không ảnh hưởng đến điểm tín dụng của bạn.

- Đăng ký thẻ tín dụng bảo đảm. Một số công ty thẻ tín dụng sẽ chấp nhận bạn cho loại thẻ tín dụng đặc biệt này nếu bạn gửi tiền vào một tài khoản ngân hàng dành riêng. Số tiền gửi có thể bằng với hạn mức tín dụng của thẻ. Sau khi sử dụng thẻ bảo đảm trong một khoảng thời gian, bạn có thể đủ điều kiện để có một thẻ tín dụng thông thường.

- Đăng ký thẻ tín dụng của cửa hàng. Nhiều nhà bán lẻ lớn cung cấp thẻ tín dụng để sử dụng trong cửa hàng của họ. Những thẻ này có xu hướng dễ dàng để đủ điều kiện, và tài khoản và lịch sử thanh toán của nó sẽ xuất hiện trên báo cáo tín dụng của bạn, giúp bạn xây dựng tín dụng. Tuy nhiên, lãi suất trên những thẻ này có thể rất cao, vì vậy hãy lên kế hoạch trả số dư hàng tháng để tránh các khoản phí tài chính.

Điểm Tín Dụng Nào Là Tốt Theo Độ Tuổi?

Nếu điểm tín dụng của bạn rơi vào khoảng 'tốt' từ 680 đến 739, thì không quan trọng bạn bao nhiêu tuổi. Theo phân tích gần đây nhất của Experian, các thành viên thế hệ Z có điểm tín dụng trung bình là 680, và điểm trung bình tăng từ 10 điểm trở lên với mỗi thế hệ cao tuổi hơn. Ví dụ, những người thuộc thế hệ Baby boomers có điểm trung bình là 745, được coi là 'rất tốt.'

Làm thế nào các yêu cầu tín dụng ảnh hưởng đến điểm tín dụng của tôi?

Có hai loại yêu cầu tín dụng. Một yêu cầu mềm không ảnh hưởng đến điểm tín dụng của bạn. Ví dụ về yêu cầu mềm bao gồm khi bạn xem bản sao báo cáo tín dụng của mình hoặc khi nhà tuyển dụng xem nó như một phần của đơn xin việc. Yêu cầu khó, như khi một ngân hàng rút báo cáo tín dụng của bạn như một phần của đơn đăng ký vay tiền, sẽ tạm thời ảnh hưởng đến điểm tín dụng của bạn.

Điều gì là Credit Mix?

Một Credit Mix đề cập đến việc có các loại tài khoản tín dụng khác nhau, chẳng hạn như thẻ tín dụng, khoản vay trả góp và các khoản vay thế chấp.

Mất bao lâu để xây dựng lịch sử tín dụng?

Vì lịch sử tín dụng được xây dựng theo thời gian, khi các công ty tín dụng báo cáo thông tin về các tài khoản tín dụng của bạn, có thể mất vài tháng để đầu tiên xây dựng lịch sử tín dụng. Ai đó với một lịch sử tín dụng ngắn hoặc không có lịch sử tín dụng được gọi là có 'tập tin mỏng.' Xây dựng lên lịch sử tín dụng đó có thể mất vài năm.

Mất bao lâu để cải thiện điểm tín dụng của tôi?

Việc cải thiện điểm tín dụng có thể mất thời gian vì báo cáo tín dụng thường chỉ được cập nhật một lần một tháng. Các thay đổi sớm nhất có thể xảy ra là từ 30-45 ngày sau khi bạn đã thực hiện các hành động tích cực ảnh hưởng đến báo cáo tín dụng của bạn, nhưng bất kỳ cải thiện điểm số nào phụ thuộc vào tình hình tài chính cá nhân của bạn.

Điểm Cuối Cùng

Một điểm số tín dụng 700 được coi là tốt, nhưng một điểm số tốt hơn có thể mang lại các lợi ích bổ sung, như là tỷ lệ lãi suất thấp nhất. Nếu bạn cần cải thiện điểm tín dụng của mình, việc thanh toán đúng hạn và giữ thấp số dư tài khoản có thể mang lại lợi ích. Có thể mất một thời gian nhất định, nhưng điểm tín dụng của bạn sẽ cải thiện nếu bạn kiên trì với nó.