Fintech (Công Nghệ Tài Chính) là sự kết hợp tuyệt vời giữa Tài Chính và Công Nghệ, tạo ra bước tiến lớn cho ngành Ngân Hàng và Tài Chính. Cuốn sách 'Fintech 4.0' của tác giả Kitao Yoshitaka sẽ đưa độc giả vào một thế giới mới, nơi chúng ta có cái nhìn tổng quan hơn về cuộc cách mạng công nghệ tài chính tại đất nước xứ sở hoa anh đào, quốc gia dẫn đầu trong việc hình thành và phát triển các ý tưởng cho các công ty Fintech.

Chương 1: Cuộc Cách Mạng Internet và Sự Phát Triển của Fintech

Ra đời từ năm 1999, SBI là một trong những tập đoàn đầu tiên trên thế giới kết hợp giữa Ngân Hàng, Chứng Khoán và Bảo Hiểm... Đây là tiền thân của Fintech 1.0. Đối với nhiều người, Fintech không chỉ là thuật ngữ đơn giản dùng để biến các dịch vụ tài chính truyền thống thành các dịch vụ trực tuyến như Chứng Khoán, Ngân Hàng hay Bảo Hiểm, mà còn là một giải pháp công nghệ mới cho lĩnh vực tài chính. Sau thành công của Paypal, dịch vụ thanh toán qua email và internet, nhiều công ty khởi nghiệp đã ra đời và mở rộng ra các lĩnh vực tài chính khác như quản lý tài sản, dịch vụ cho vay, huy động vốn, đầu tư tài sản, gửi tiền.

Qua thời gian, nhiều công nghệ mới đã ra đời, giúp các sản phẩm tài chính trở nên hiệu quả và tiện lợi hơn. Tại Nhật Bản, đến giữa năm 2010, các công nghệ này đã được áp dụng. Làn sóng đổi mới này chính là phiên bản Fintech 1.5, vẫn là tiền thân của Fintech 1.0, nhưng ở cấp độ cao hơn với sự kết hợp với trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data), IoT hay công nghệ Robot. Hiện tại, chúng ta vẫn đang sống trong thế giới của Fintech 1.0, với rất nhiều công ty tài chính vẫn chưa thay đổi nhiều kể từ thời đại công nghệ thông tin.

Fintech 2.0 đã ra đời, dựa trên nền tảng của công nghệ Blockchain với đặc điểm nổi bật là không cần đến web vẫn có thể hoạt động một cách hiệu quả. Điều này làm cho Fintech đời đầu và đời sau vẫn tồn tại song song mà không ảnh hưởng đến nhau. Blockchain chính là yếu tố đã đưa phiên bản này lên tầm cao mới.

Năm 2009, đánh dấu sự xuất hiện của Bitcoin, đồng tiền ảo đầu tiên được tạo ra. Đây là công nghệ được phát triển trên nền tảng blockchain. Giá trị của loại tiền này đã nhanh chóng tăng lên và trở thành trọng tâm của sự chú ý từ nhiều người. Trải qua giai đoạn từ 2012 đến 2013, các ứng dụng của blockchain đã mở rộng ra nhiều lĩnh vực khác nhau. Trong đó, không thể không nhắc đến ứng dụng quan trọng hàng đầu là hợp đồng thông minh (smart contract). Có thể nói, đây chính là kỹ thuật mang tính cách mạng, tương đương với hệ thống HTML. Nhờ vào công nghệ này, hiện nay mọi thứ trở nên dễ dàng và an toàn hơn bao giờ hết!

Chương 2: Dấu Ấn Phát Triển của Tập Đoàn SBI

Thành lập từ năm 1999, SBI Holdings bắt đầu hoạt động trong lĩnh vực chứng khoán. Qua hàng thập kỷ tồn tại và phát triển, thương hiệu SBI dần khẳng định vị thế của mình ở Nhật Bản trong lĩnh vực tài chính, quản lý tài sản và công nghệ sinh học. Hệ sinh thái doanh nghiệp của SBI lúc này đã được củng cố và phát triển lợi thế của mình hơn nữa. Để làm rõ hơn về khái niệm “hệ sinh thái doanh nghiệp”, tác giả đã chỉ ra mối liên hệ giữa các bộ phận trong hệ thống của tập đoàn. Ở đây, mỗi công ty không chỉ là một phần riêng biệt mà còn là một phần trong hệ thống với nhiều ngành khác nhau. Chúng tương tác và phát triển tương hỗ với nhau để cùng vượt qua các đối thủ cạnh tranh và phát triển mạnh mẽ.

Sự hỗ trợ tương hỗ giữa các lĩnh vực là kết hợp giữa các lĩnh vực kinh doanh dịch vụ tài chính, quản lý tài sản và công nghệ sinh học. Ví dụ, sự kết hợp giữa lĩnh vực dịch vụ tài chính và quản lý tài sản thông qua mảng quản lý tài sản đầu tư vào các đối tác trong ngành công nghệ thông tin, từ đó tiếp cận những kỹ thuật tiên tiến có thể áp dụng trong lĩnh vực dịch vụ tài chính.

Hệ sinh thái kinh doanh đa dạng chính là thành quả được tạo ra trong thời kỳ Fintech 1.0. Đến năm 2016, môi trường kinh doanh của SBI đã hoàn thành. Nhận thấy tiềm năng lớn của công nghệ thông tin, tập đoàn tiếp tục hoàn thiện với Fintech 1.5 và Fintech 2.0. Quá trình chuyển đổi này kéo dài trong vòng 3 năm, đòi hỏi rất nhiều nỗ lực và chiến lược của tập đoàn.

Tháng 8/2012, SBI tiến hành dự án liên kết ngang trong tập đoàn để thành lập Phòng Dữ Liệu Lớn (Big Data). Ý tưởng này xuất phát từ Mỹ với mục đích cải thiện phương thức kinh doanh, dịch vụ khách hàng, tiếp thị và phát triển sản phẩm. Có thể nói, Big Data là chìa khóa quyết định vận mệnh của những công ty khởi nghiệp trong lĩnh vực công nghiệp tài chính. Đây là kỹ thuật chứa đựng hệ thống dữ liệu khổng lồ giúp cho công việc cũng như các dịch vụ khách hàng và tiếp thị của công ty đạt hiệu quả và tăng lợi thế cạnh tranh.

Ngoài ra, việc xây dựng và phát triển phòng xúc tiến Blockchain là một phần không thể thiếu để hoàn thiện phiên bản Fintech 2.0. Tháng 3 năm 2016, SBI trở thành tập đoàn tài chính trực tuyến đầu tiên trên thế giới tham gia vào R3. Đây là nhóm làm việc với hơn 80 tổ chức thành viên trên khắp thế giới. Mục tiêu hoạt động của R3 là nâng cao thực hiện xác minh công nghệ blockchain để đưa ứng dụng này vào thực tiễn. Tại phòng xúc tiến Blockchain, SBI đã tạo nên bước đột phá mới cùng việc ra đời của SBI Coin. Dự tính đây sẽ là đơn vị tiền tệ giao dịch chính trên sàn của tập đoàn.Chương 3: Bối cảnh của cuộc cách mạng Fintech

Quỹ Fintech ra đời và nhanh chóng dẫn đầu ngành tài chính về lĩnh vực đầu tư vào các công ty khởi nghiệp có triển vọng. Những ứng dụng tài chính công nghệ của các Start-up này được SBI kết hợp vào các dịch vụ của công ty hệ thống và công ty chính của thành viên đầu tư vào quỹ. Điều này góp phần giúp cho dịch vụ của các công ty khởi nghiệp phát triển hơn trong hệ sinh thái kinh tế có quy mô lớn.

Để lựa chọn công ty phù hợp đầu tư sẽ có rất nhiều tiêu chí để lựa chọn:

#1 THỊ TRƯỜNG VÀ ĐỐI TƯỢNG KHÁCH HÀNG

Đây là yếu tố đóng vai trò vô cùng quan trọng. Trong đó, sẽ có rất nhiều khía cạnh để đánh giá như: tiềm năng tăng trưởng, tiềm năng lợi nhuận, môi trường cạnh tranh, mức độ phát triển công nghệ và xu hướng thay đổi cấu trúc. Liệu rằng trong tương lai gần và xa, một startup bị hạn chế về cả nhân lực và tiền bạc sẽ phát triển đến một quy mô nhất định hay không? Hay nói theo cách khác, những sản phẩm về dịch vụ và hàng hóa mà công ty cung cấp sẽ đáp ứng được nhu cầu và thị hiếu của khách hàng? Đây chắc chắn là những câu hỏi mà chúng ta luôn cần phải tự vấn. Đứng ở vị trí của người dùng, mọi thứ sẽ khách quan và được đánh giá chính xác hơn. Những sản phẩm cung cấp đến tay khách hàng vì thế cũng sẽ thực tế và thiết thực hơn. Ở thị trường có sự cạnh tranh khốc liệt như Nhật Bản, sự đổi mới và cải tiến luôn là thứ phải đặt lên hàng đầu.

#2 ĐỘI NGŨ LÃNH ĐẠO CÔNG TY

Một con tàu chỉ có thể vươn xa trên biển lớn nếu có một thuyền trưởng tài năng và kinh nghiệm. Trong thế giới của các doanh nghiệp khởi nghiệp, sức mạnh của đội ngũ lãnh đạo là quyết định sự thành bại. Đặc biệt đối với lĩnh vực Fintech, sự nhạy bén trong việc nắm bắt thị trường và hiểu biết về các quy định là rất quan trọng.

#3 CHIẾN LƯỢC KINH DOANH

Tại Nhật Bản, có khoảng 300 công ty khởi nghiệp. Nhưng chỉ có những doanh nghiệp có chiến lược kinh doanh rõ ràng và linh hoạt mới có thể cạnh tranh thành công. Việc kết hợp dịch vụ với công nghệ mới là chìa khóa để chiếm lĩnh thị trường. Khi đánh giá một doanh nghiệp, quỹ Fintech không chỉ xem xét mô hình kinh doanh mà còn đánh giá khả năng kết nối và phát triển.

Chương 4: Những doanh nghiệp Fintech đang phát triển mạnh mẽ

Các dự án khởi nghiệp Fintech thành công của SBI Holdings bao gồm nhiều lĩnh vực như: Wealth Navi (Robot tư vấn), Money Forward (Hệ thống đám mây), QUOINE (Tiền ảo)… Đây là những cái tên gây ảnh hưởng sâu rộng trong cả Nhật Bản và thế giới.

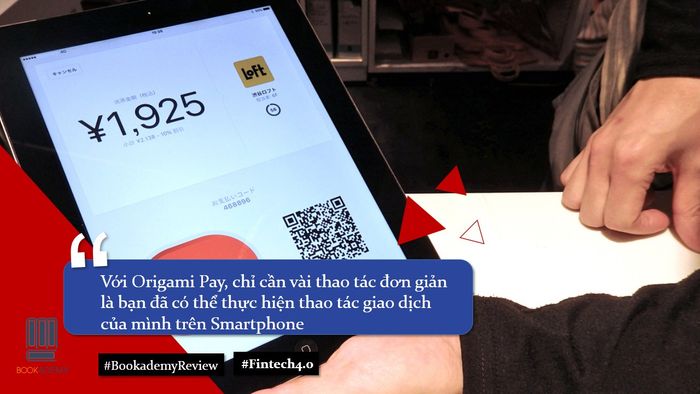

ORIGAMI được thành lập vào năm 2012. Công ty cung cấp dịch vụ thanh toán qua điện thoại thông minh mang tên là Origami Pay. Bằng chỉ vài thao tác đơn giản, người dùng có thể thực hiện thanh toán trên điện thoại thông minh. Origami Pay kết nối với cửa hàng và cho phép thanh toán qua MasterCard và Visa, giúp người tiêu dùng dễ dàng mua sắm mà không cần mang theo nhiều tiền mặt. Ngoài ra, các cửa hàng cũng có thể gửi thông tin về sản phẩm và chương trình khuyến mãi đến từng khách hàng. Các cửa hàng sử dụng dịch vụ Origami Pay và EC sẽ được miễn phí các khoản phí cố định hàng tháng. Các cửa hàng sử dụng dịch vụ thanh toán qua điện thoại sẽ trả phí 3,25% tiền bán hàng, trong khi cửa hàng sử dụng dịch vụ EC sẽ trả phí 10% tiền bán hàng trực tuyến.

Nhờ vào chiến lược phát triển này, từ năm đầu tiên ra mắt năm 2013, ứng dụng Origami đã được người dùng bình chọn là một trong những ứng dụng xuất sắc và hấp dẫn nhất trên Google Play. Các trung tâm thương mại hàng đầu của Nhật Bản như Mitsukoshi Isetan, Hankyu Hyakkaten, KFC và các viện bảo tàng đều sử dụng dịch vụ này. Hiện tại, có tới 4.800 cửa hàng tham gia thanh toán và EC. Tháng 11/2016, Origami đã ký kết hợp tác kinh doanh với Alipay, một trong những dịch vụ thanh toán điện tử lớn nhất tại Trung Quốc, giúp người Trung Quốc khi đến Nhật Bản có thể thanh toán tại các cửa hàng thông qua dịch vụ Alipay.

Trong tương lai, Origami sẽ tiếp tục mở rộng thị trường dịch vụ sang các lĩnh vực khác như gửi tiền, vay mượn và đầu tư thông qua mạng Internet.

Chương 5: Những thách thức đối với các tổ chức tài chính và chế độ luật pháp

Sự giảm doanh thu của các ngân hàng là một trong những thách thức lớn tại Nhật Bản. Trong các báo cáo tài chính, có thể thấy rằng lợi nhuận kinh doanh và lợi nhuận ròng của các ngân hàng lớn đều giảm. Tuy nhiên, ngược lại, lợi nhuận của các ngân hàng địa phương lại tăng. Tình hình này dường như sẽ tiếp tục sau thời kỳ chính sách tiền tệ siêu nới lỏng.

Ngoài ra, ROE của các ngân hàng đều giảm do chính sách lãi suất âm. Sự giảm lợi nhuận ròng dẫn đến giảm ROE. Khoảng cách giữa vốn chủ sở hữu và tài sản ròng ở các ngân hàng tại Nhật Bản là rất lớn.

Để vượt qua những thách thức này, các nhà lãnh đạo cần phải mang đến những ý tưởng đột phá và cách mạng. Việc sáp nhập giữa các ngân hàng không chỉ đơn thuần là gộp lại thành một công ty lớn mà còn cần thực hiện ở quy mô lớn để loại bỏ các chi nhánh và tái tổ chức để tăng cường hiệu quả quản lý. Ngoài ra, trong việc đối phó với các đối thủ Fintech, các doanh nghiệp cần xem xét kế hoạch hợp tác để mở rộng phạm vi tiếp cận khách hàng và tăng doanh thu, đồng thời cũng có thể giảm chi phí bằng cách áp dụng các phương pháp BPR sáng tạo.

Ở mặt khác, việc sáp nhập hoặc hợp tác đều đòi hỏi thời gian để có thể đạt được kết quả. Do đó, việc thay đổi cách thức quản lý là một phương pháp mà các ngân hàng nên xem xét để đạt được hiệu quả cao nhất.

Kết luận:

Thế giới đang đối diện với cơ hội lớn trong cuộc Cách mạng công nghiệp lần thứ tư, một cuộc thay đổi không chỉ về kỹ thuật mà còn về công nghệ ở mức độ thay đổi cách vận hành của xã hội hiện đại. Công nghiệp tài chính - Fintech là một trong những đại diện của cuộc cách mạng này. Quan trọng nhất là nhận biết được nhịp sống của thế giới. Nếu chúng ta tiếp tục sống trong quá khứ, chúng ta chỉ là những người tồi tệ trong một thế giới cổ điển.

Được đánh giá chi tiết bởi Ngọc Ấn - MyBook

Deal mua sách này giá tốt hiện tại tại: https://goo.gl/dbf1m1 hoặc https://goo.gl/61Xb1w