Vai trò then chốt, tính an toàn và tính minh bạch trong hoạt động của các ngân hàng thương mại là rất quan trọng đối với sự tồn tại của các doanh nghiệp và thành công của nền kinh tế. Vụ việc gần đây của Ngân hàng Thương mại Sài Gòn (SCB) và các ngân hàng khác đã cung cấp cho nhà đầu tư một bài học quan trọng, nhắc nhở rằng khi đầu tư vào ngân hàng, một loại hình công ty cổ phần đặc biệt, cần phải cân nhắc kỹ về tuân thủ pháp luật, đạo đức nghề nghiệp và khả năng quản lý rủi ro của lãnh đạo ngân hàng đó. Các chỉ số quản lý rủi ro như tỷ lệ nợ xấu, bao phủ nợ xấu, chỉ số an toàn vốn... đều cần phải được xem xét kỹ lưỡng để hiểu rõ hơn về cách ngân hàng quản lý rủi ro.

1. Chỉ số nợ xấu

Chỉ số NPL (Non-Performing Loan) dùng để đánh giá các khoản vay mà khó khăn trong việc thu hồi. Đây là các khoản vay mà ngân hàng đã cho khách hàng nhưng không thu hồi được do khách hàng không có khả năng thanh toán, kinh doanh không hiệu quả hoặc phá sản. Mỗi khoản vay có thời hạn thu hồi khác nhau, thường thì các khoản vay ngắn hạn có thời hạn thu hồi từ 90 đến 180 ngày.

Các khoản vay được phân loại thành 5 nhóm với nhóm 3-5 được coi là nợ xấu:

- Nợ đáng chú ý

- Nợ cần theo dõi

- Nợ không đạt tiêu chuẩn (Nợ xấu)

- Nợ có dấu hiệu nghi ngờ (Nợ xấu)

- Nợ có nguy cơ mất vốn (Nợ xấu)

Công thức tính chỉ số nợ xấu:

TỈ LỆ NỢ XẤU = TỔNG NỢ XẤU / TỔNG NỢ

Nguồn: CafeF

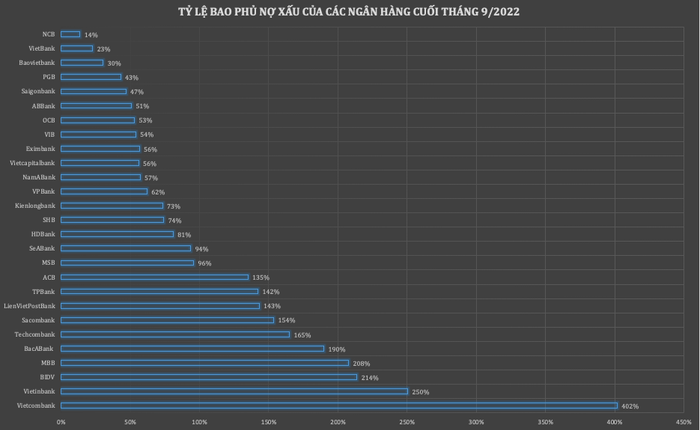

Với biểu đồ trên, chúng ta có thể nhìn thấy tình hình nợ xấu của các ngân hàng tính đến tháng 6/2022. Ngân hàng càng có tỷ lệ nợ xấu cao thì càng cần phải dự phòng rủi ro nhiều hơn và điều này sẽ ảnh hưởng trực tiếp đến lợi nhuận và vốn chủ sở hữu của ngân hàng. Để hiểu thêm về việc dự phòng rủi ro, chúng ta có thể nói như sau:

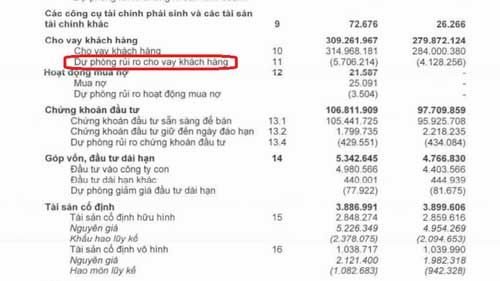

Dự phòng rủi ro là số tiền được đặt dành để bù đắp cho các thiệt hại có thể xảy ra khi khách hàng của tổ chức tín dụng không thực hiện cam kết của họ. Dự phòng rủi ro được tính toán dựa trên số tiền nợ gốc và được ghi nhận vào chi phí hoạt động của các tổ chức tín dụng.

Đánh giá và trích lập dự phòng rủi ro tín dụng tại ngân hàng dựa trên việc phân loại các khoản nợ. Các tổ chức tín dụng và ngân hàng sử dụng các tiêu chuẩn định tính và định lượng để đánh giá mức độ rủi ro của các khoản vay và các cam kết ngoại bảng, và từ đó phân loại các khoản nợ vào các nhóm rủi ro thích hợp.

Theo quy định, ngân hàng cần thực hiện trích lập dự phòng rủi ro tín dụng. Trên bảng cân đối kế toán, dự phòng rủi ro thể hiện sự suy giảm giá trị tài sản trước những rủi ro có thể xảy ra. Mặt khác, trên bảng kết quả kinh doanh, dự phòng là một khoản chi phí không tiền mặt, giúp giảm lợi nhuận/vốn chủ sở hữu của ngân hàng.

Tại sao báo cáo tài chính của ngân hàng khác biệt so với các doanh nghiệp khác? Hãy xem lại điều này.

2. Chỉ số nợ xấu (LLR)

Tỷ lệ bao phủ nợ xấu là tỷ lệ giữa số dư dự phòng của các khoản nợ xấu và tổng số nợ xấu, dùng để đánh giá khả năng phòng thủ của ngân hàng trước các rủi ro liên quan đến nợ xấu.

Công thức tính tỷ lệ bao phủ nợ xấu:

Tỷ lệ bao phủ nợ quá hạn = (Số dư dự phòng cụ thể + 0,75% dư nợ nhóm 1, 2, 3, 4)/Tổng nợ quá hạn.

Trong đó:

- Số dự phòng rủi ro cần trích lập là số tiền được xác định để dự phòng cho những tổn thất có thể xảy ra trong quá trình hoạt động của Ngân hàng và được tính toán theo quy định.

Số dư dự phòng cần trích lập = Tổng số tiền dự phòng cụ thể + Dự phòng chung

- Dự phòng chung là số tiền được xác định để dự phòng cho những tổn thất có thể xảy ra mà chưa được chỉ định khi trích lập dự phòng cụ thể. Số tiền dự phòng chung cần trích lập được tính là 0,75% tổng số dư các khoản nợ từ nhóm 1 đến nhóm 4 sau khi loại bỏ tiền gửi và các khoản vay mua giấy tờ có giá.

- Dự phòng cụ thể là số tiền được xác định để dự phòng cho các tổn thất có thể xảy ra đối với từng tài sản có rủi ro cụ thể. Các khoản dự phòng này được trích lập bằng cách nhân tài sản rủi ro với tỷ lệ trích lập tương ứng.

- Tỷ lệ trích lập dự phòng cụ thể cho từng nhóm nợ như sau: Nhóm 1: 0%; Nhóm 2: 5%; Nhóm 3: 20%; Nhóm 4: 50%; Nhóm 5: 100%.

Nguồn: CafeF

Mặc dù tỷ lệ LLR giảm mạnh so với đầu năm (giảm 19 điểm phần trăm), Vietcombank vẫn dẫn đầu hệ thống với tỷ lệ này lên đến 402%. Điều này có nghĩa là với mỗi đồng nợ xấu, Vietcombank dự phòng tới 4,02 đồng. Với tỷ lệ cao như vậy, lãnh đạo ngân hàng cho biết họ đã áp dụng tỷ lệ trích lập 100% cho các khoản nợ được cơ cấu theo chính sách hỗ trợ khách hàng ảnh hưởng bởi COVID-19.

Tại VietinBank, tỷ lệ bao phủ nợ xấu đến cuối tháng 9 đã được nâng lên 250%, so với mức 180% vào cuối năm 2021. Tại BIDV, tỷ lệ này hiện đang là 214%, tại MBB là 208%, BacABank là 190%,…

Trong số 27 ngân hàng được khảo sát, hiện có 10 thành viên có tỷ lệ trích lập dự phòng bao nợ xấu trên 100%.

Điều này cũng có nghĩa là lợi nhuận và sự an toàn của ngân hàng sẽ không bị ảnh hưởng ngay cả khi xảy ra tình huống xấu nhất là không thu hồi được mọi nợ xấu, bởi vì ngân hàng đã trích lập dự phòng đầy đủ. Nếu tỷ lệ bao nợ xấu càng cao, thì chất lượng tài sản của ngân hàng đó càng tốt.

3. Chỉ số ROE (Lợi nhuận trên vốn chủ sở hữu)

ROE (Return On Equity) là tỷ suất sinh lời trên vốn chủ sở hữu. Đây là chỉ số đánh giá khả năng sinh lời của một khoản đầu tư so với mỗi đồng vốn đầu tư, cũng là thước đo khả năng sử dụng vốn của công ty một cách hiệu quả.

Tỷ lệ này thường được sử dụng để so sánh sức khỏe của một doanh nghiệp so với các doanh nghiệp trong ngành và so với thị trường chung.

- Lợi nhuận sau thuế là số tiền mà một công ty kiếm được sau khi trừ đi chi phí và thuế trong một khoảng thời gian nhất định.

- Vốn chủ sở hữu là sự khác biệt giữa tài sản và nợ của công ty. Đây là số tiền còn lại nếu công ty thanh toán hết nợ của mình vào một thời điểm nhất định.

Chỉ số ROE cao cho thấy công ty đang sử dụng vốn một cách hiệu quả.

Nguồn: CafeF

4. Chỉ số CIR (Chi phí / Thu nhập)

Tỷ lệ chi phí so với thu nhập (CIR) trong lĩnh vực ngân hàng là một chỉ số để đánh giá hiệu quả quản lý của doanh nghiệp.

Công thức tính chỉ số CIR:

CIR = Chi phí bán hàng và quản lý doanh nghiệp / Tổng thu nhập hoạt động

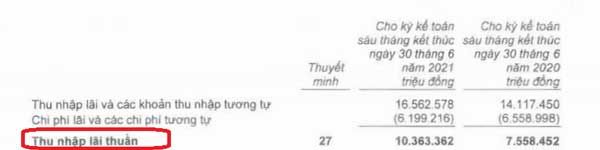

Ví dụ: Để tính chỉ số CIR của MBB trong 6 tháng đầu năm 2021, cần sử dụng các chỉ số sau đây:

CIR = (4371 / 14.831) = 29.4% và CIR đã cho thấy dấu hiệu giảm dần qua các năm, điều này là một điều tích cực, cho thấy doanh nghiệp đã tiết kiệm được chi phí vận hành một cách hiệu quả.

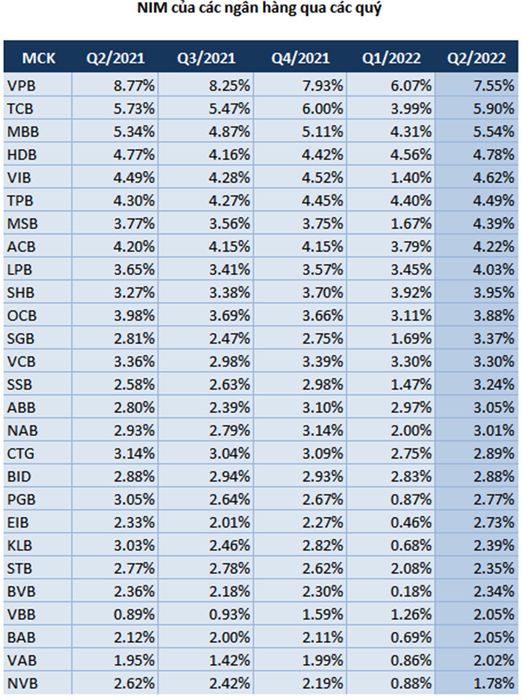

5. Chỉ số NIM (Biên lãi ròng)

Hệ số NIM (Net Interest Margin) là sự chênh lệch phần trăm giữa thu nhập lãi và chi phí lãi phải trả của ngân hàng, cho biết hiện nay các ngân hàng đang thực sự hưởng lợi từ chênh lệch lãi suất giữa hoạt động huy động và hoạt động cho vay là bao nhiêu.

Công thức tính:

NIM = Thu nhập lãi thuần / Tài sản sinh lãi

Trong đó:

– Thu nhập lãi thuần là sự khác biệt giữa “thu nhập lãi và các khoản tương tự” và “chi phí lãi và các khoản tương tự” được ghi nhận trong báo cáo Kết quả hoạt động kinh doanh (I)

- Tài sản sinh lãi = Tiền gửi tại NHNNVN + Tiền gửi lại các Tổ chức tín dụng khác + Chứng khoán đầu tư + Cho vay khách hàng; các số này được lấy từ bảng cân đối tài chính (I, II, III, IV)

- Chỉ số này tính theo năm hoặc tổng cộng 4 quý liên tiếp

+ Theo Năm: Thu nhập lãi thuần theo năm, Tài sản sinh lãi là trung bình cộng của số đầu năm và cuối năm

+ Theo (x) Quý: Tổng Thu nhập lãi thuần (x) quý, Tài sản sinh lãi là là trung bình cộng của số (x) quý

Hệ số NIM có ý nghĩa là cho biết hiện tại các ngân hàng đang thực sự hưởng lợi từ chênh lệch lãi suất giữa hoạt động huy động và hoạt động cho vay là bao nhiêu.

Đối với chỉ số NIM, một ngân hàng có khả năng phân bổ tài sản vào các tài sản sinh lãi tốt nhất, tạo thu nhập lãi từ hoạt động huy động và cho vay hiệu quả, phân bổ vốn hiệu quả sẽ có chỉ số NIM cao. Tuỳ thuộc vào chu kỳ tín dụng và các chính sách điều tiết của Ngân hàng Nhà nước hoặc chính sách cho vay của từng ngân hàng, chỉ số NIM sẽ thay đổi trong từng giai đoạn và giữa các ngân hàng khác nhau.

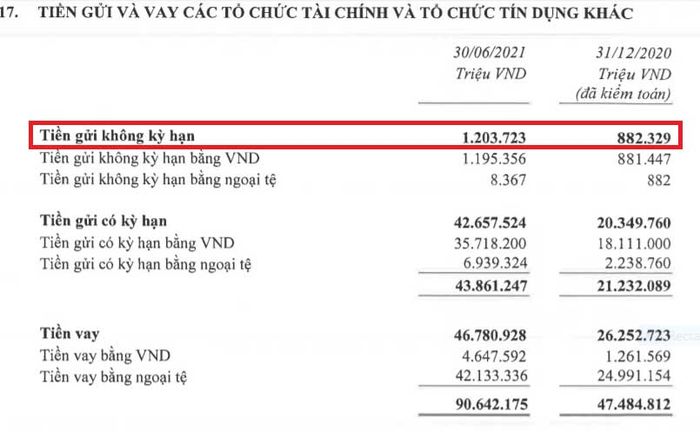

6. Casa – Tiền gửi không kỳ hạn

Tỷ lệ CASA càng cao tức là ngân hàng có khả năng huy động được nhiều nguồn vốn rẻ, từ đó giúp cải thiện tỷ lệ thu nhập lãi thuần (NIM), cạnh tranh về lãi suất cho vay trên thị trường. Đồng thời, tỷ lệ này cũng phản ánh hiệu quả của chính sách phát triển sản phẩm, dịch vụ tiện ích và xây dựng nền tảng khách hàng của ngân hàng thương mại.

Công thức tính CASA:

CASA = (Tiền gửi không kỳ hạn + Ký quỹ) / (Tổng tiền gửi + Phát hành giấy tờ có giá)

Cụ thể trong bảng cân đối kế toán của các ngân hàng sẽ được thể hiện trong các mục sau đây:

Một ngân hàng có tỷ lệ CASA cao cho thấy ngân hàng này có khả năng huy động được nguồn vốn rẻ lớn, giảm chi phí vốn so với các đối thủ trong ngành. Ngoài ra, nhờ CASA cao, NIM của ngân hàng này cũng sẽ cao hơn.

7. Tốc độ tăng trưởng huy động vốn

Tốc độ tăng trưởng huy động vốn (%) = (Số dư vốn huy động kỳ này / Số dư vốn huy động kỳ trước – 1) x 100

Chỉ số này cho thấy rằng tốc độ tăng trưởng nguồn vốn huy động càng cao chứng tỏ trong kỳ, ngân hàng đã áp dụng nhiều biện pháp gia tăng khả năng huy động vốn, hoặc do uy tín của ngân hàng được cải thiện trên thị trường.

8. Tốc độ tăng trưởng tín dụng

Hoạt động tín dụng là hoạt động mang lại nguồn thu nhập trong hiện tại và tương lai của ngân hàng, là một trong những chỉ tiêu quan trọng và thường chiếm tỷ trọng lớn nhất trong tổng tài sản.

Tốc độ tăng trưởng tín dụng (%) = (Dư nợ cho vay kỳ này / Dư nợ cho vay kỳ trước – 1) x 100

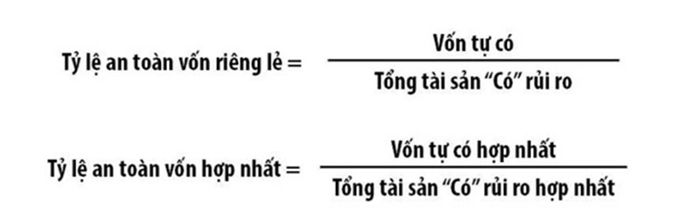

9. Hệ số CAR – Tỷ lệ an toàn vốn

Tỷ lệ an toàn vốn là một chỉ số kinh tế phản ánh mối quan hệ giữa vốn tự có và tài sản có điều chỉnh rủi ro của ngân hàng thương mại.

Trong đó, vốn tự có bao gồm vốn cấp 1 và vốn cấp 2.

- Vốn cấp 1, có khả năng chịu lỗ mà ngân hàng không bị yêu cầu ngừng hoạt động

- Vốn cấp 2, có thể hấp thụ lỗ khi hết hạn và do đó bảo vệ người gửi tiền với mức độ bảo vệ thấp hơn

Hệ số CAR trung bình của các ngân hàng thương mại Việt Nam và ngân hàng thương mại cổ phần niêm yết trên thị trường phải tuân thủ quy định với tỷ lệ an toàn vốn tối thiểu là 9%

Lý do tỷ lệ an toàn vốn tối thiểu (CAR) là quan trọng là để đảm bảo rằng các ngân hàng có đủ đệm để hấp thụ một khoản lỗ hợp lý trước khi họ gặp khó khăn và dẫn đến mất tiền của người gửi. Tỷ lệ an toàn vốn đảm bảo tính hiệu quả và ổn định của hệ thống tài chính của quốc gia bằng cách giảm nguy cơ ngân hàng mất khả năng thanh toán. Nói chung, một ngân hàng có tỷ lệ an toàn vốn cao được xem là an toàn và có khả năng đáp ứng các nghĩa vụ tài chính của mình.

Tài sản “Có” rủi ro là tổng giá trị các tài sản “Có” được xác định theo mức độ rủi ro và giá trị tài sản “Có” tương ứng của cam kết ngoài bảng theo tỷ lệ chuyển đổi.