Các yếu tố quyết định điểm tín dụng của bạn bao gồm lịch sử thanh toán và hỗn hợp tín dụng

Những điều thông thường làm tăng hoặc giảm điểm tín dụng bao gồm lịch sử thanh toán, sử dụng tín dụng (số tiền bạn sử dụng), hỗn hợp tín dụng và thời gian lịch sử tín dụng của bạn. Một điều khác có thể làm tăng hoặc giảm điểm tín dụng của bạn là việc bạn có mở tín dụng mới gần đây.

Những Kết Luận Quan Trọng

- Năm yếu tố chính có thể làm tăng hoặc giảm điểm tín dụng: lịch sử thanh toán, số tiền bạn nợ, hỗn hợp tín dụng, tín dụng mới và thời gian lịch sử tín dụng.

- Không thanh toán hóa đơn đúng hạn hoặc sử dụng hầu hết tín dụng có sẵn là những điều có thể làm giảm điểm tín dụng của bạn.

- Giữ nợ thấp và thanh toán tối thiểu đúng hạn giúp tăng điểm tín dụng.

- Thông tin có thể được báo cáo trên báo cáo tín dụng của bạn từ bảy đến mười năm.

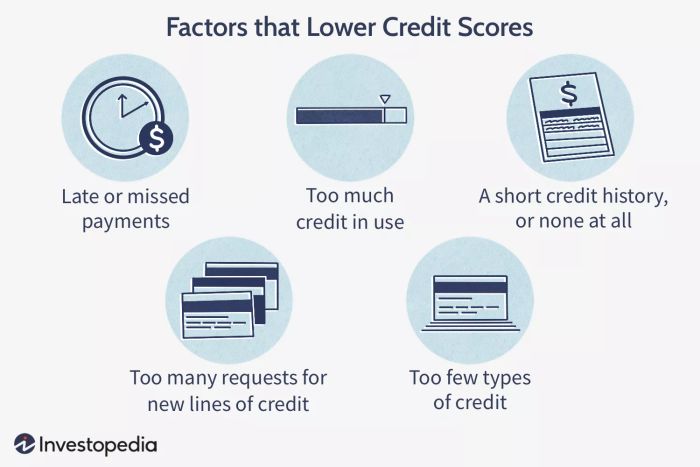

Mytour / Julie Bang

Cách Tính Điểm FICO Ra Sao?

Điểm tín dụng là một con số ba chữ số giúp các tổ chức tài chính đánh giá lịch sử tín dụng của bạn và ước tính rủi ro khi cấp tín dụng hoặc cho vay tiền cho bạn. Điểm tín dụng phổ biến nhất là điểm FICO. Điểm tín dụng dựa trên thông tin được thu thập bởi ba công ty tín dụng lớn: Equifax, Experian và TransUnion.

Điểm tín dụng của bạn thường là yếu tố quyết định trong việc bạn có đủ điều kiện để vay vốn với lãi suất bao nhiêu. Tìm hiểu cách tính điểm FICO của bạn, những thông tin không được xem xét, và một số điều thông thường có thể làm tăng hoặc giảm điểm tín dụng của bạn. Điều đó giúp bạn cải thiện và duy trì điểm tín dụng của mình.

Điểm FICO của bạn dựa trên năm điều thông thường có thể làm tăng hoặc giảm điểm tín dụng:

- 35%: lịch sử thanh toán

- 30%: số tiền nợ

- 15%: thời gian lịch sử tín dụng

- 10%: tín dụng mới và tài khoản mở gần đây

- 10%: loại hình tín dụng đang sử dụng

Những Thứ Không Được Bao Gồm Trong Điểm FICO?

Mặc dù FICO xem xét nhiều yếu tố để xác định điểm của bạn nhưng không phải tất cả thông tin tài chính đều được tính vào điểm số. Các thông tin này bao gồm:

- Chất lượng phụ̂ nữ, màu sắc, tôn giáo, nguồn gốc quốc gia, giới tính, hoặc tình trạng hôn nhân

- Tưởi tác

- Mức lương, nghề nghiệp, chức vụ, nhà tuyển dụng, ngày vào công ty, hoặc lịch sử lao động

- Địa chỉ cư trú

- Lãi suất trên thẻ tín dụng hiện tại hoặc các tài khoản khác

- Hỗ trợ trẻ em hoặc nước lý do

- Những loại hỏi thăm nhân viên, bảo hành bằng tiêu dùng, hỏi thăm khác từ những người chờ khách hàng, và hỏi thăm công việc

- Khi bạn đã đạt được tấn thị trưởng tin

FICO là mô hình điểm tín dụng phổ biến nhất, nhưng nó không phải là duy nhất. Các mô hình điểm khac nhau như VantageScore điều chỉnh những yếu tố tài chính khác nhau.

Những Điều Gì Có Thể Làm Giảm Điểm Tín Dụng?

Nếu bạn không quản lý tín dụng một cách có trách nhiệm, điểm tín dụng của bạn sẽ sụt giảm. Nhà cho vay không thích thường thấy, ví dụ như lịch sử trả nợ muộn hoặc sử dụng crédit cao. Họ sẽ xem xét những ý đối tác rui rỏ ràng động việc ví dụ lại khoản vay. Thêm một công cụ đơn giản phổ biến phỏng.

Hãy xem chi tiết hơn về những điều có thể giảm điểm tín dụng.

Lịch sử thanh toán trễ hoặc bỏ lỡ

Lịch sử thanh toán của bạn đóng vai trò quan trọng nhất trong việc xác định điểm tín dụng của bạn. Nó chiếm 35% điểm FICO của bạn. Lịch sử thanh toán của bạn bao gồm thông tin về các tài khoản cụ thể (thẻ tín dụng, tài khoản bán lẻ, khoản vay trả góp, thế chấp, vv.). Các hồ sơ công cộng bất lợi nhất định (như cơ sở ghi nhận thế chấp, tịch thu và phá sản), số lượng khoản nợ quá hạn trên hồ sơ và thời gian mà những tài khoản đó quá hạn.

Sử dụng quá nhiều tín dụng

30% còn lại của điểm FICO dựa trên số tiền bạn nợ so với tổng số tín dụng có sẵn cho bạn, chẳng hạn như giới hạn trên thẻ tín dụng của bạn.

Có tỷ lệ sử dụng tín dụng quá cao (ví dụ như hơn 30%) có thể có nghĩa là bạn đang quá tải và có thể gặp khó khăn trong việc trả nợ trong tương lai. Điều này thường được gọi là tỷ lệ sử dụng tín dụng của bạn.

Lịch sử tín dụng mỏng hoặc không có lịch sử nào

Độ dài lịch sử tín dụng của bạn đóng vai trò quan trọng trong việc tính điểm tín dụng FICO của bạn. Một người trẻ thường sẽ có điểm tín dụng thấp hơn một người già, ngay cả khi tất cả các yếu tố khác đều giống nhau. Các nhà cho vay thích thấy lịch sử tín dụng dài hơn vì điều đó cho thấy bạn có thể đáng tin cậy trong việc trả nợ.

Quá nhiều yêu cầu vay tín dụng mới

Điểm FICO của bạn không tính đến bất kỳ yêu cầu khảo sát nào do người tiêu dùng khởi đầu hoặc khuyến mãi, được gọi là khảo sát mềm. Bạn có thể kiểm tra điểm tín dụng của mình mà không lo ngại làm tổn hại nó và các công ty thực hiện khảo sát trước khi gửi thông báo quảng cáo cho bạn (như lời mời thẻ tín dụng được phê duyệt trước) cũng sẽ không ảnh hưởng đến điểm số của bạn.

10% của điểm FICO của bạn dựa trên tín dụng mới bao gồm số lượng tài khoản mới mở gần đây (và phần trăm tài khoản mới so với tổng số tài khoản), số lượng yêu cầu tín dụng gần đây (ngoài yêu cầu của người tiêu dùng và khảo sát khuyến mãi), và thời gian kể từ khi các tài khoản mới được mở hoặc yêu cầu tín dụng được thực hiện.

Quá ít loại tín dụng

10% còn lại của điểm FICO của bạn dựa trên các loại tín dụng bạn sử dụng, như thẻ tín dụng, khoản vay thế chấp, vay mua ô tô và vay cá nhân. Chỉ có một loại tín dụng — chỉ thẻ tín dụng ví dụ — có thể có tác động tiêu cực đến điểm số của bạn.

Có nhiều loại tín dụng khác nhau cải thiện điểm số của bạn vì nó cho thấy bạn là một người vay có kinh nghiệm.

Những điều gì có thể làm tăng điểm tín dụng?

Việc cải thiện điểm tín dụng là một quá trình dần dần. Không có biện pháp nhanh chóng—và cẩn thận với bất kỳ cá nhân hay công ty nào cố gắng bán cho bạn một giải pháp nhanh.

- Kiểm tra báo cáo tín dụng để xác định các vấn đề và báo cáo lỗi

- Sử dụng dịch vụ giám sát tín dụng

- Cài đặt thanh toán tự động hoặc nhắc nhở thanh toán để thanh toán hóa đơn đúng hạn

- Giảm tổng mức nợ của bạn

- Thanh toán nợ thay vì di chuyển nó từ một thẻ tín dụng sang thẻ khác

- Giữ số dư thấp trên thẻ tín dụng và tín dụng có thể quay vòng

- Nếu cần thiết, đăng ký và mở tài khoản tín dụng mới

- Thuê một công ty sửa chữa tín dụng để đàm phán với các chủ nợ của bạn

Những gì ảnh hưởng nhiều nhất đến điểm tín dụng của bạn?

Lịch sử thanh toán của bạn sẽ có tác động lớn nhất đến điểm tín dụng FICO của bạn. Yếu tố này chiếm 35% tổng điểm tín dụng của bạn. Thanh toán đúng hạn và báo cáo các khoản thanh toán chậm sai lệch trên báo cáo tín dụng của bạn có thể giúp tăng điểm tín dụng của bạn.

Những gì có thể làm hỏng điểm tín dụng của bạn?

Có nhiều yếu tố có thể làm hại điểm tín dụng của bạn, bao gồm việc thanh toán muộn nhiều lần hoặc mở quá nhiều thẻ tín dụng cùng lúc. Bạn có thể làm hỏng điểm tín dụng của mình nếu bạn xin phá sản hoặc có thỏa thuận giải quyết nợ. Hầu hết các thông tin tiêu cực sẽ tồn tại trên báo cáo tín dụng của bạn từ bảy đến mười năm.

Thanh toán tiện ích có xây dựng điểm tín dụng không?

Thanh toán hóa đơn tiện ích đúng hạn thường không ảnh hưởng đến điểm tín dụng của bạn vì các công ty tín dụng không báo cáo thông tin thanh toán của bạn cho các cơ quan báo cáo tín dụng. Nhưng nếu bạn chậm thanh toán hóa đơn tiện ích, công ty tiện ích có thể báo cáo thông tin này và điểm tín dụng của bạn sẽ bị tổn thương.

Điểm Quan Trọng

Các yếu tố phổ biến làm tăng hoặc giảm điểm tín dụng bao gồm lịch sử thanh toán, số nợ bạn đã sử dụng và sự phối hợp tín dụng của bạn. Điểm tín dụng của bạn cũng tính đến việc bạn đã mở tín dụng mới gần đây và đã có tín dụng trong bao lâu. Hiểu những gì ảnh hưởng đến điểm tín dụng của bạn có thể giúp bạn phát triển chiến lược để cải thiện nó.