Option Greeks là tập hợp các chỉ số đo lường được sử dụng để đánh giá và quản lý rủi ro của các hợp đồng quyền chọn. Nhà giao dịch cần hiểu rõ về các chỉ số Option Greeks để đưa ra quyết định đầu tư hợp lý và hiệu quả. Hãy cùng Mytour tìm hiểu sâu hơn về Option Greeks qua bài viết dưới đây!

Option Greeks là gì? Khám phá về các chỉ số đo lường trong giao dịch quyền chọn

Option Greeks là gì? Khám phá về các chỉ số đo lường trong giao dịch quyền chọnOption Greeks là gì?

Option Greeks là tập hợp các chỉ số đo lường được sử dụng để đánh giá và quản lý rủi ro của các hợp đồng quyền chọn. Các chỉ số này cung cấp thông tin quan trọng về cách giá trị của quyền chọn thay đổi khi có sự thay đổi của nhiều yếu tố như tài sản cơ sở, lãi suất, thời gian đáo hạn và biến động từ thị trường.

Option Greeks là gì?Option Greeks là gì?

Option Greeks là gì?Option Greeks là gì?Option Greeks gồm 5 chỉ số: Delta, Gamma, Theta, Vega và Rho. Chúng giúp nhà đầu tư và nhà giao dịch hiểu rõ hơn về rủi ro và tiềm năng lợi nhuận của tùy chọn. Thông qua việc phân tích các chỉ số này, trader có thể đưa ra quyết định thông minh khi giao dịch và quản lý vị thế tùy chọn.

Option (Quyền chọn) là gì?

Trước khi đi sâu vào Option Greeks, hãy tìm hiểu về option (quyền chọn) là một loại hợp đồng phái sinh cho phép người nắm giữ quyền mua hoặc bán một lượng tài sản cố định với một mức giá và thời điểm cụ thể. Tài sản cơ sở có thể là cổ phiếu, hàng hoá, chỉ số hoặc tiền điện tử. Strike price (mức giá thỏa thuận) của option quyết định quyền lợi mà người mua được trong tương lai.

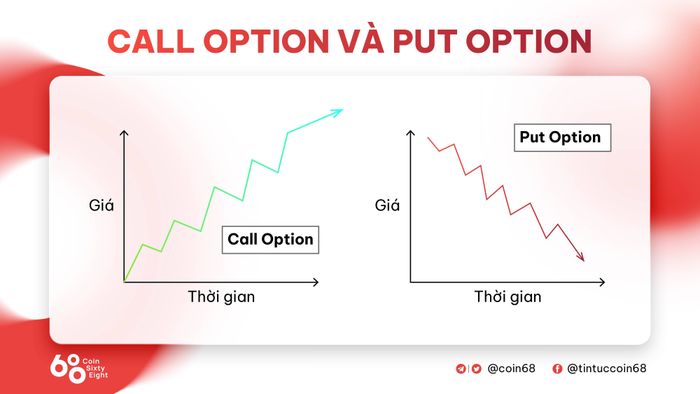

Có 2 loại hợp đồng option như sau:

-

Call option (Hợp đồng quyền chọn mua) cho phép người mua long giá thỏa thuận và người bán short giá thỏa thuận.

-

Put option (Hợp đồng quyền chọn bán) cho phép người mua short giá thỏa thuận và người bán long giá thỏa thuận.

Hợp đồng Call Option và Put Option

Hợp đồng Call Option và Put OptionNgười mua option phải trả một khoản phí gọi là option premium (phí bảo hiểm quyền chọn) cho người bán. Giá trị của option premium phụ thuộc vào giá thực hiện và số ngày đến hết hạn (DTE). Đối với người mua, option premium thể hiện tổn thất tiềm năng tối đa. Ngược lại, option premium là lợi nhuận tiềm năng tối đa đối với người bán.

Các thuật ngữ liên quan đến giá thỏa thuận trong option bao gồm:

-

At The Money (ATM):Tại đây, giá thực hiện bằng giá hiện tại của tài sản cơ sở.

-

Out Of The Money (OTM): Tại đây, giá thực hiện không thuận lợi. Đối với call option, giá thực hiện cao hơn giá tài sản cơ sở. Đối với put option, giá thực hiện thấp hơn giá tài sản cơ sở.

-

In The Money (ITM): Tại đây, giá thực hiện thuận lợi. Call option là ITM khi dưới giá tài sản cơ sở. Put option là ITM khi trên giá tài sản cơ sở.

Tầm quan trọng của Option Greeks

Một trong những lỗi lớn nhất mà trader mới mắc phải là bắt đầu giao dịch option mà không hiểu biết về Option Greeks. Nếu trader không hiểu option phản ứng như thế nào khi thị trường biến động, thì khó có thể đưa ra quyết định đầu tư hợp lý. Khi trader đã hiểu những khái niệm từ các chỉ số của Option Greeks, họ có thể đưa ra quyết định giao dịch thông minh và kiếm được lợi nhuận.

Các chỉ số Option Greeks

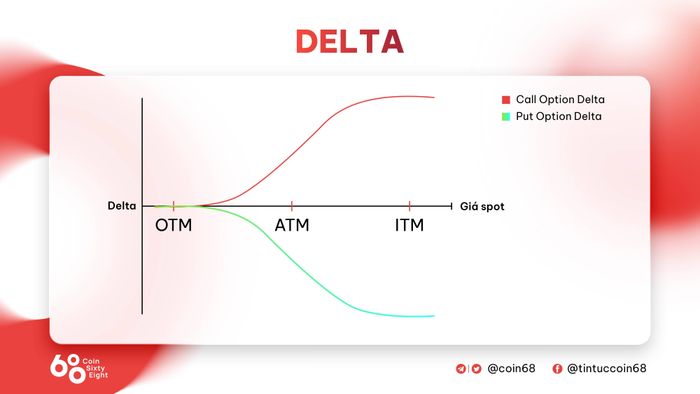

Delta

Delta là tỷ lệ biến đổi giá của option khi giá tài sản cơ bản thay đổi. Call option có delta dương từ 0,00 đến 1,00, tăng khi giá tài sản cơ bản tăng và ngược lại. Put option có delta âm từ 0,00 đến -1,00, tăng khi giá tài sản cơ bản giảm và ngược lại.

Delta cũng biểu thị mức độ liên kết của trader với tài sản cơ bản tại thời điểm xác định liên quan đến quy mô vị thế option.

Ví dụ: Trader mua call option OTM khi BTC có giá 25.000 USD, với quy mô hợp đồng là 1,0 BTC và delta là 0,3. Khi đó, trader sẽ kiếm được hoặc mất số tiền tương đương từ call option khi họ nắm giữ 30% tài sản cơ bản (1,0 BTC × 0,30 delta = 0,3 BTC).

Nếu giá BTC tăng lên đúng 25.000 USD và delta tăng lên 0,50, mức rủi ro của bạn sẽ bằng 50% tài sản cơ bản (1,0 BTC × 0,50 = 0,5 BTC).

Một số điều cần chú ý về delta:

-

Giá trị delta không bao giờ có thể vượt quá −1,0 hoặc 1,0.

-

Delta biến đổi nhanh nhất với các option ATM, đặc biệt là những option sắp hết hạn.

-

Mọi biến động đều ảnh hưởng đến delta.

-

Trader có thể đo tốc độ biến đổi của delta bằng gamma.

Mô hình mô tả Delta

Mô hình mô tả DeltaGamma

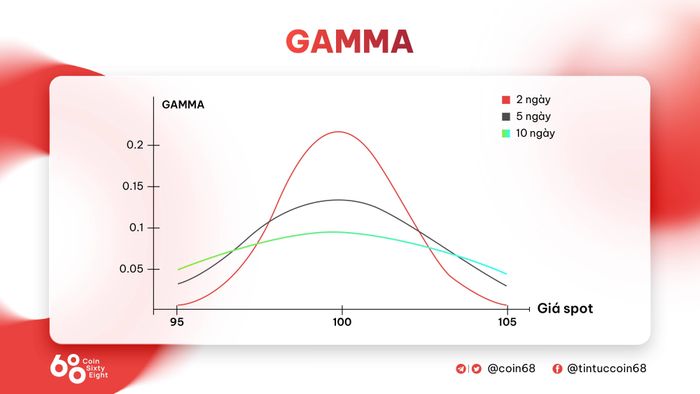

Gamma đánh giá tốc độ biến đổi của Delta dựa trên biến đổi của giá tài sản gốc. Gamma cao cho thấy Delta có thể thay đổi nhanh khi giá tài sản gốc thay đổi.

Ví dụ: Call option có delta là 0,30 và trader biết rằng nó sẽ tăng giá trị thêm 0,30 USD khi tài sản cơ sở tăng lên 1 USD (1 USD × 0,3 = 0,30 USD). Trader cũng đã biết rằng delta của option tăng lên khi giá trị của tài sản cơ bản tăng lên và gamma sẽ cho họ biết mức độ tăng lên là bao nhiêu.

Gamma đạt giá trị cao nhất khi option ở mức độ phù hợp và mỗi biến đổi nhỏ trong giá tài sản cơ sở có thể ảnh hưởng đến việc option kết thúc ITM hay OTM. Giá trị Gamma giảm khi giá thực hiện di chuyển xa hơn so với giá hiện tại của tài sản gốc. Đồng thời, giá trị Gamma cao hơn khi option gần gần đến ngày hết hạn. Từ đó, mỗi biến động giá nhỏ đều có thể ảnh hưởng lớn đến vị thế của trader.

Mô hình mô tả Gamma

Mô hình mô tả GammaTheta

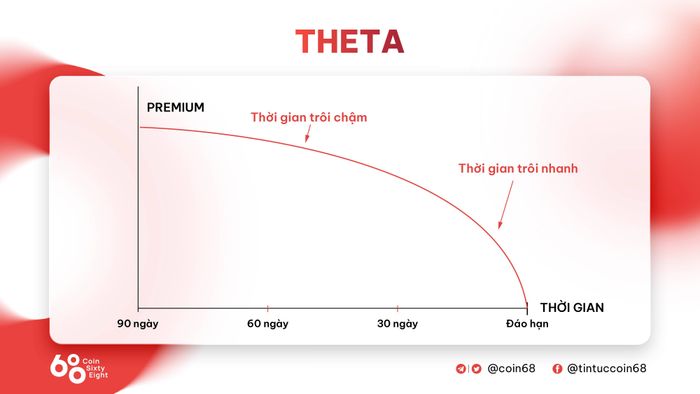

Theta đo lường mức độ mất giá hàng ngày của option và tốc độ thay đổi của premium option. Khi nói về sự suy giảm giá trị option theo thời gian, có một số điều cần chú ý:

-

Theta luôn được biểu diễn dưới dạng số âm vì mọi option đều mất giá trị khi mỗi ngày trôi qua.

-

Một vị thế long option có theta âm và mỗi ngày trôi qua, trader sẽ mất điều này.

-

Một vị thế short option có theta dương và mỗi ngày trôi qua, trader sẽ có lợi.

-

Thời gian phân rã chậm hơn đối với các Quyền chọn có thời gian dài, tăng tốc độ khi ngày hết hạn đến gần.

-

Mặc dù mọi option đều mất giá trị theo thời gian nhưng các option ATM mất giá trị nhanh hơn so với ITM và OTM.

Mô hình mô tả Theta

Mô hình mô tả ThetaVega

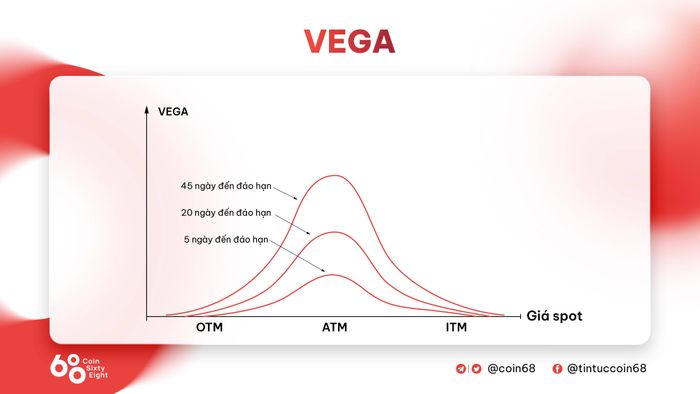

Vega đánh giá tác động của biến động thị trường vào giá trị của option dựa trên Volatility Ước lượng - IV của tài sản gốc. IV là cách trader dự đoán mức độ biến động của một tài sản trong tương lai ảnh hưởng đến option. Khi thị trường có biến động mạnh, IV tăng lên và làm tăng chi phí của option. Một số quy tắc của vega:

-

Các option có thời hạn dài sẽ nhạy cảm hơn với vega so với các option ngắn hạn.

-

Vega đạt giá trị cao nhất đối với option ATM và chỉ số này giảm khi di chuyển đến ITM hoặc OTM.

-

Long option có vega dương và short option có vega âm.

Mô hình mô tả Vega

Mô hình mô tả VegaRho

Rho là chỉ số đo lường độ nhạy của giá option đối với lãi suất. Rho dương cho thấy giá quyền chọn sẽ tăng khi lãi suất tăng và ngược lại. Một số đặc điểm của rho bao gồm:

-

Phí premium của call option thường tăng khi lãi suất tăng.

-

Phí premium của put option thường giảm khi lãi suất tăng.

-

Khoảng cách giá trị giữa call option và put option ngày càng mở rộng khi lãi suất tăng cao.

Áp dụng Option Greeks vào giao dịch quyền chọn

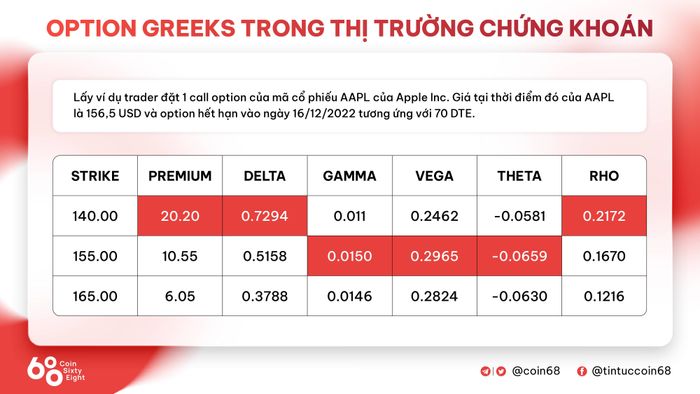

Với thị trường chứng khoán

Lấy ví dụ trader đặt 1 call option của mã cổ phiếu AAPL của Apple Inc. Giá tại thời điểm đó của AAPL là 156,5 USD và option hết hạn vào ngày 16/12/2022 tương ứng với 70 DTE.

Các chỉ số Option Greeks sẽ được thể hiện như sau:

-

Tại thời điểm mở lệnh, ITM của call option từ mã cổ phiếu AAPL có giá trị 140 USD. Tại đây, ITM có phí premium và delta cao nhất đồng thời trader cũng sẽ nhận thấy rằng option có 70 DTE nên nó trở nên nhạy cảm với rho. Trong trường hợp này, ITM của call option là nhạy cảm nhất.

-

Với ITM của call option có giá trị 155 USD thì đây là giá gần nhất so với giá hiện tại nên nó có gamma, vega và theta cao nhất.

-

Với OTM của call option có giá trị 165 USD thì đây là mức giá khá xa so với mức giá hiện tại nên độ nhạy cảm với gamma, theta và vega sẽ giảm. Lưu ý rằng bất kể giá thực hiện là bao nhiêu, call option 70 DTE ít nhạy cảm với theta hơn so với giá thực hiện 10 DTE trong ví dụ dưới đây.

Ví dụ về Option Greeks trong thị trường chứng khoán

Ví dụ về Option Greeks trong thị trường chứng khoánVới thị trường crypto

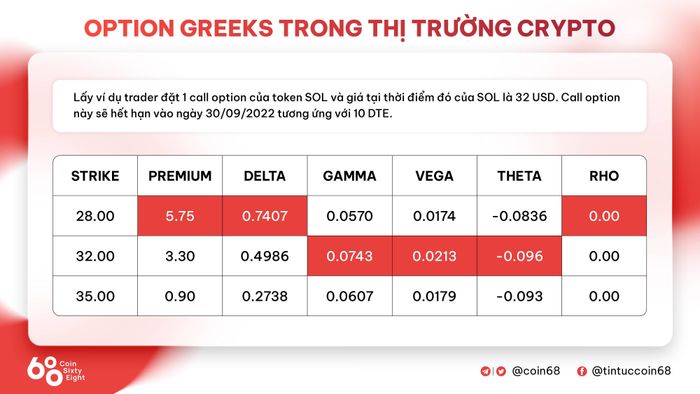

Lấy ví dụ trader đặt 1 call option của token SOL và giá tại thời điểm đó của SOL là 32 USD. Call option này sẽ hết hạn vào ngày 30/09/2022 tương ứng với 10 DTE.

Các chỉ số Option Greeks sẽ được thể hiện như sau:

-

Tại thời điểm mở lệnh, ITM của call option có giá trị 28 USD từ token SOL có phí premium và delta cao nhất. Tuy nhiên, nó cũng ít nhạy cảm nhất với gamma, vega và theta.

-

Với ATM của call option có giá trị 32 USD sẽ có delta gần bằng 0,5. Ngoài ra, nó cũng có giá trị gamma, vega và theta cao nhất.

-

Với OTM của call option có giá trị 35 USD sẽ có phí premium và delta thấp nhất.

Tại đây, trader cũng sẽ nhận thấy rằng vì nó gần với giá hiện tại hơn call option trị giá 28 USD (giảm 3 thay vì 4 USD), nên nó nhạy cảm hơn với ảnh hưởng của vega, theta và gamma. Vì cả ba lần giá này đều gần đáo hạn nên rho không có hiệu lực.

Ví dụ về Option Greeks trong thị trường crypto

Ví dụ về Option Greeks trong thị trường cryptoTổng kết

Option Greeks là tập hợp các chỉ số đo lường được sử dụng trong việc đánh giá và quản lý rủi ro của các option contract (hợp đồng quyền chọn). Nếu trader có thể nắm vững những kiến thức từ các chỉ số của Option Greeks thì họ có thể đưa ra những quyết định giao dịch thông minh và kiếm được lợi nhuận từ option.

Thông qua bài viết này chắc các bạn đã phần nào nắm được những thông tin cơ bản về Option Greeks để tự đưa ra quyết định đầu tư cho riêng mình.

Lưu ý: Mytour không chịu trách nhiệm với bất kỳ quyết định đầu tư nào của các bạn. Chúc các bạn thành công và kiếm được thật nhiều lợi nhuận từ thị trường tiềm năng này.