Sự giới thiệu của Apple về thẻ tín dụng vào năm 2019 là bước đầu tiên: Apple không chỉ muốn là người nhận tiền của bạn, mà còn muốn có đóng vai trò trong cách bạn quản lý số tiền đó.

Chiếc thẻ tín dụng, được hậu thuẫn bởi ngân hàng toàn cầu Goldman Sachs, là một kiện tác phẩm mạnh mẽ và làm nguyên liệu cho những bản chế nhạo, một công cụ cầm nặng màu trắng toàn bộ. Phần mềm tương thích của nó mới là thứ sẽ giúp mọi người sống một “cuộc sống tài chính khỏe mạnh hơn”, Jennifer Bailey, phó chủ tịch Apple Pay, nói vào thời điểm đó. Xem tất cả giao dịch của bạn trong ví điện tử của Apple, nhận hỗ trợ qua tin nhắn 24/7 qua Messages, xem biểu đồ màu sắc của các giao dịch của bạn. Điều này là tương lai tài chính.

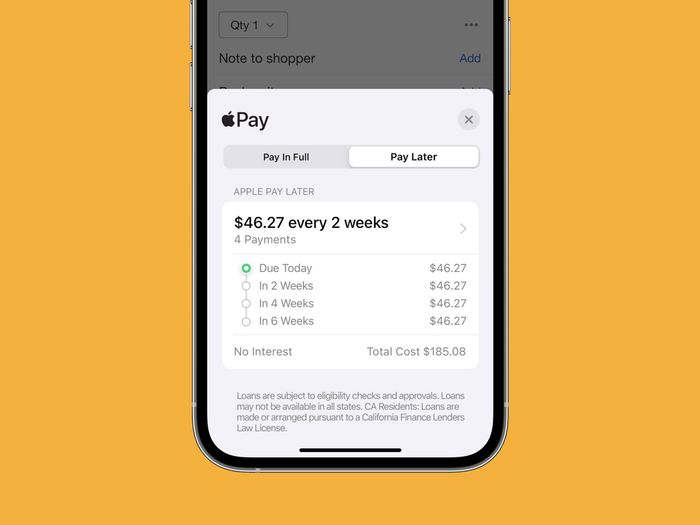

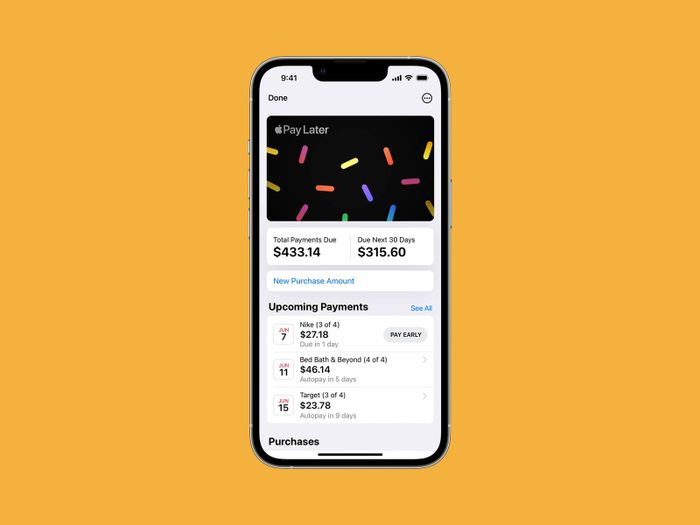

Vì vậy, không có gì ngạc nhiên khi Apple nhảy vào xu hướng thanh toán mới nhất: mua ngay, trả sau. Tại hội nghị phần mềm hàng năm của mình trong tuần này, Apple cho biết “trong năm nay,” với việc phát hành phần mềm iPhone mới của mình, họ sẽ tung ra Apple Pay Later. Điều này sẽ kết nối vào dịch vụ Apple Pay hiện tại của họ cho các giao dịch trong ứng dụng và trực tuyến, và cho phép người dùng iPhone ở Mỹ thanh toán các món hàng theo kỳ trả góp—mà không có phí và không có lãi suất—trong vòng sáu tuần. Trả tiền trước? Trong tình hình kinh tế như hiện nay? Tại sao phải làm phiền, khi có tất cả các lựa chọn “BNPL” khác nhau.

Apple đang tham gia vào các dịch vụ giống như Affirm, Klarna, Afterpay và các công ty khác cung cấp cho người dùng khả năng thanh toán mua sắm theo thời gian. Các dịch vụ này đã trải qua sự phát triển đáng kể trong vài năm qua và được dự kiến sẽ chiếm khoảng 680 tỷ đô la, tương đương 12% của tất cả giao dịch thương mại điện tử vào năm 2025. Họ tự đặt ra khỏi các công ty thẻ tín dụng bằng cách cung cấp các khoản vay ngắn hạn mà không có lãi suất hoặc phí, không giống như thẻ tín dụng. Họ không thực hiện kiểm tra tín dụng nặng trước khi cấp khoản vay. Và trong nhiều trường hợp, các công ty BNPL không phải là người cho vay trực tiếp—họ cung cấp dịch vụ công nghệ nhưng phụ thuộc vào đối tác ngân hàng để cung cấp khoản vay.

Các dịch vụ mua ngay, trả sau cũng là nguy cơ đối với các nhà bảo vệ người tiêu dùng và nhà nghiên cứu nghiên cứu thị trường tài chính. Cuối năm ngoái, Cơ quan Bảo vệ Người tiêu dùng Tài chính mở cuộc điều tra về các dịch vụ BNPL, bày tỏ lo ngại về “nợ tích luỹ, lợi nhuận quy định và thu thập dữ liệu trong một thị trường tín dụng tiêu dùng đang thay đổi nhanh chóng với công nghệ.”

Marshall Lux, một nghiên cứu viên tại Trung tâm Mossavar-Rahmani cho Doanh nghiệp và Chính phủ tại Harvard Kennedy School, đã viết rằng các dịch vụ BNPL tồn tại trong một “khu vực pháp lý mơ hồ” và đối với người tiêu dùng đã gặp khó khăn để thanh toán cho các thứ, “BNPL có thể tạo điều kiện cho việc tiêu tiền vượt quá khả năng thanh toán.” Các chuyên gia tài chính đã cảnh báo trong một bài viết của SFGate rằng xu hướng này đặc biệt nguy hiểm đối với người tiêu dùng trẻ.

Tâm trạng của người tiêu dùng đối với những kế hoạch thanh toán không lãi suất này vẫn lớn lao tích cực, như Lux chú ý trong bài báo của mình. Nếu có điều gì Apple giỏi, đó là kích thích tâm trạng tích cực của người tiêu dùng. Trong vài năm qua, Apple đã ngồi xem các nhà buôn khác thu hoạch lợi ích từ các kế hoạch BNPL, trong khi từ từ nhúng chân mình vào các kế hoạch không lãi suất. (Trước đây, khách hàng Apple có thể tài chính một chiếc iPhone mới với lãi suất 0%, miễn là họ mua nó với thẻ tín dụng Apple.) Bây giờ, Apple chính thức gia nhập vào một danh mục rủi ro có thể mang lại hậu quả tiêu cực—nhưng không phải không có một số điều khoản làm cho các dịch vụ của họ nổi bật so với các dịch vụ BNPL khác.

Đầu tiên, Apple đang chịu một số rủi ro thanh toán sau. Họ đã tạo ra một chi nhánh hoàn toàn sở hữu có tên Apple Financing LLC, thông qua đó họ đăng ký các giấy phép cho vay của tiểu bang để vận hành Pay Later. Tất cả các kiểm tra tín dụng mềm, quyết định tín dụng và cho vay đều diễn ra thông qua chi nhánh này. Goldman Sachs, đối tác của Apple cho thẻ tín dụng của mình, liên quan đến chương trình mới, vì nó là người phát hành chứng chỉ Apple Pay Later. Nhưng Goldman Sachs không tham gia vào tín dụng cho Pay Later. Khi một khách hàng muốn sử dụng Pay Later, thanh toán thực sự sẽ liên kết với một thẻ Mastercard ảo trong Apple Wallet—một thẻ được liên kết với thẻ ghi nợ của người đó.

Trong khi Apple có thể cấp các mức vay khác nhau dựa trên kiểm tra tín dụng mềm, điều khoản của họ cho Pay Later là như nhau: Công ty đang cung cấp tùy chọn thanh toán mua sắm trong bốn lần thanh toán trong vòng sáu tuần. Tự động thanh toán sẽ là mặc định. Nếu bạn bỏ lỡ thanh toán, điều này sẽ ảnh hưởng đến khả năng sử dụng Pay Later trong tương lai. Một người phát ngôn của Apple cho biết Apple không báo cáo lịch sử thanh toán cho các cơ quan thông tin tín dụng, nhưng thêm rằng “đây là một danh mục mới sẽ tiếp tục phát triển, và chúng tôi ủng hộ các cơ quan thông tin tín dụng khám phá những cách mới để đánh giá và báo cáo tín dụng cho các khoản vay trả góp.”

Một dịch vụ cạnh tranh, Affirm, cung cấp một loạt các khoản vay, từ 50 đô la đến 17.500 đô la. Các tùy chọn thanh toán kéo dài từ sáu tuần đến 60 tháng. Các điều khoản vay cũng thay đổi từ khách hàng này sang khách hàng khác. Affirm quảng cáo khả năng máy học của mình là một phần quan trọng của doanh nghiệp, vì đó là điều giúp công ty ước lượng hành vi thanh toán khoản vay và đưa ra quyết định về tín dụng. Nhưng điều này cũng có nghĩa là các dịch vụ BNPL đôi khi, trong thoáng chốc, đang xác định ai xứng đáng với một hạn mức tín dụng dựa trên các yếu tố không hoàn toàn biết đến.

Các dịch vụ như Affirm, cũng như Klarna và Afterpay, đã có lợi thế nhiều năm trước Apple vì họ đã trở thành những cái tên được biết đến trong thương mại điện tử. (Các chiếc Peloton của chúng tôi trong đại dịch được cung cấp bởi BNPL.) Trong khi Apple Pay Later được chấp nhận mọi nơi mà Apple Pay hoạt động trực tuyến hoặc trong ứng dụng, Affirm hoạt động ở bất kỳ đâu thẻ Visa được chấp nhận, qua ứng dụng Affirm. Ngược lại, Affirm cho phép các nhà buôn quảng cáo hàng hóa trong ứng dụng của họ, điều này có nghĩa là họ được phép tài trợ một cách tự động các mục cụ thể để thúc đẩy doanh số bán hàng BNPL. Dựa trên cách khách hàng Apple phản ứng khi công ty cài đặt trước một album U2 trên iPhone mới, thậm chí người hâm mộ Apple nhiệt huyết nhất cũng có lẽ sẽ nổi loạn nếu họ thấy các thương hiệu được tài trợ trong Apple Wallet.

Vào thứ Hai, Max Levchin, người sáng lập và giám đốc điều hành của Affirm và một trong những thành viên của nhóm "PayPal mafia", đã tweet, "Chia nhỏ thanh toán cho những mặt hàng nhỏ trong vài tuần là xu hướng mới. Tương lai sẽ thuộc về những người có thể đáp ứng mọi loại giao dịch với các điều khoản thanh toán cá nhân nhất. Có thể nói rằng—rất vui vì có một người chơi khác cũng cung cấp không phí trễ hạn!"

Tweet của Levchin thực sự là một subtweet. Giống như sản phẩm thanh toán bằng cách chạm, thẻ tín dụng và ứng dụng thanh toán peer-to-peer của mình, Apple hiếm khi là người đầu tiên. Chỉ là nó nghĩ rằng mình có thể làm tốt hơn. (Ý kiến đối với ứng dụng thanh toán peer-to-peer của họ vẫn còn nhiều tranh cãi.) Như nhận định của Andrew Cornwall, một nhà phân tích cấp cao của Forrester, "Bằng cách cung cấp tùy chọn với mọi giao dịch trong Apple Pay, Apple làm cho hành vi này trở nên phổ biến và loại bỏ một số điều kiện liên quan đến việc trì hoãn thanh toán." Câu hỏi, tất nhiên, là liệu việc làm này có phải là điều tốt lành không.

Ben Bajarin, giám đốc điều hành và chuyên gia phân tích chính tại Creative Strategies, cho rằng Pay Later không chỉ là một kế hoạch mua ngay, trả sau cho Apple—đó là một bước mở rộng hệ sinh thái. "Nó xây dựng sự trung thành và giữ chặt và giá trị đối với các nền tảng của họ. Apple không nhất thiết làm lợi nhuận, nhưng họ tăng cường các điểm tương tác với những khách hàng này." Đó không chỉ là các giao dịch mà Apple theo dõi qua các kênh thanh toán của mình, Bajarin nói, mà còn là tần suất sử dụng nữa. Đó là tất cả các điểm tiếp xúc.

Không khó tưởng tượng một khách hàng Apple, người đang sử dụng Apple Wallet trên iPhone, sử dụng Pay Later để mua chiếc MacBook đắt tiền tiếp theo của họ và, trong khi họ đang làm điều đó, thêm vào đó một số bộ chuyển đổi USB-C. Có lẽ là cả một chiếc Apple Watch nữa. Họ sẽ bị lôi cuốn bởi sự thiếu phí và không có lãi suất. Apple có thể đã chấp nhận một số rủi ro về việc cho vay, cũng như rủi ro về sự chú ý không mong muốn từ các cơ quan bảo vệ người tiêu dùng. Nhưng đối với Apple, điều này có thể không phải là một rủi ro lớn bằng việc mất khách hàng cho bất kỳ dịch vụ nào ngoài khu vực được bảo vệ.