Các loại bảo hiểm ô tô ra đời để đảm bảo quyền, nghĩa vụ cho chủ xe khi xảy ra tai nạn. Hãy cùng Mytour tìm hiểu sự khác biệt giữa bảo hiểm ô tô bắt buộc và tự nguyện!

- Phân biệt bảo hiểm bắt buộc và vật chất

- Bảo hiểm ô tô: Những điều cần biết

- Các loại bảo hiểm ô tô phổ biến ở Việt Nam

Phân biệt bảo hiểm ô tô bắt buộc và tự nguyện như thế nào?

Bất kể bạn là người điều khiển hoặc người ngồi trên ô tô, bạn không thể biết trước tai nạn có thể xảy ra. Bảo hiểm ô tô ra đời để bảo vệ mọi người trong trường hợp xảy ra tai nạn.

Có hai loại bảo hiểm ô tô phổ biến nhất: bắt buộc và tự nguyện. Sự khác biệt chính giữa hai loại này là bảo hiểm bắt buộc là bắt buộc đối với chủ xe để hoạt động pháp lý trên đường, trong khi bảo hiểm tự nguyện là tùy chọn mở rộng.

Để phân biệt bảo hiểm ô tô bắt buộc và tự nguyện, chúng ta cần hiểu rõ mỗi loại bảo hiểm và phạm vi bảo hiểm đối với từng trường hợp.

Thông tin cần biết về bảo hiểm bắt buộc cho xe ô tô

Bảo hiểm trách nhiệm dân sự ô tô là gì?

Hiện nay, theo luật pháp, bảo hiểm bắt buộc cho xe ô tô chỉ bao gồm bảo hiểm trách nhiệm dân sự ô tô. Tất cả chủ xe ô tô trong lãnh thổ Việt Nam đều phải mua bảo hiểm này khi tham gia giao thông.

Bảo hiểm trách nhiệm dân sự bắt buộc được thi hành để bảo vệ quyền lợi của nạn nhân tai nạn, bị thương do chủ xe ô tô gây ra. Các loại bảo hiểm khác đều thuộc loại tự nguyện.

Người tham gia bảo hiểm trách nhiệm dân sự bắt buộc

Theo nghị định 103/2008/NĐ-CP, người tham gia bảo hiểm là chủ xe ô tô. Mỗi xe chỉ được mua 1 hợp đồng bảo hiểm trách nhiệm dân sự.

Bảo hiểm chỉ chi trả cho bên bị tổn thất và phụ thuộc vào mức độ lỗi của chủ xe tham gia bảo hiểm.

Phạm vi bồi thường của bảo hiểm dân sự bắt buộc

Bảo hiểm sẽ đền bù cho các trường hợp sau:

- Thiệt hại về người, tính mạng, tài sản

- Đối với xe khách có thiệt hại về thân thể hành khách

Bảo hiểm sẽ không bồi thường cho những trường hợp sau:

- Bên thứ 3 cố ý gây tai nạn

- Tài xế cố ý lái xe rời khỏi hiện trường tai nạn

- Tài xế ô tô không có giấy phép lái xe hợp lệ

- Thiệt hại về nhà cửa, cây cối, tài sản bị mất cắp trong vụ tai nạn

Quyền lợi khi tham gia bảo hiểm dân sự bắt buộc

Theo thông tư 04/2021/TT-BTC ban hành ngày 15/04/2021, mức đền bù khi tham gia bảo hiểm trách nhiệm dân sự bắt buộc cho thiệt hại về người là 150 triệu VNĐ/người/vụ; đối với thiệt hại về tài sản là 100 triệu VNĐ/vụ.

Thời hạn bảo hiểm thường kéo dài 1 năm tính từ ngày ký hợp đồng. Trong thời gian này, nếu chủ xe chuyển quyền sở hữu xe cho người khác, thì bảo hiểm vẫn còn hiệu lực.

Bảo hiểm sẽ hết hiệu lực khi:

- Xe bị thu hồi biển kiểm soát và số đăng ký theo quy định

- Ô tô hết niên hạn

- Xe là tang vật của vụ trộm cắp, có xác nhận của cơ quan công an

- Xe bị hỏng, không còn khả năng lưu thông, được xác nhận bởi cơ quan chức năng.

Tìm hiểu về các loại bảo hiểm tự nguyện

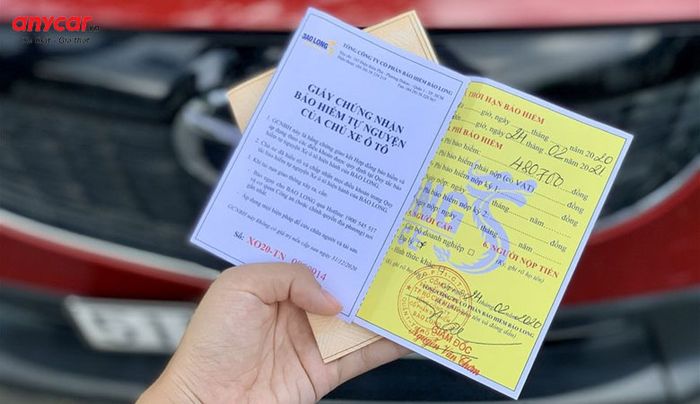

Bảo hiểm ô tô tự nguyện là gì?

Ngoài việc phải tham gia bảo hiểm trách nhiệm dân sự ô tô theo quy định, các chủ xe còn có thể lựa chọn tham gia các loại bảo hiểm tự nguyện.

Theo đó, bảo hiểm tự nguyện là dạng bảo hiểm không bắt buộc theo quy định pháp luật, các chủ xe có thể tham gia hoặc không tùy thuộc vào nhu cầu và tài chính cá nhân. Loại bảo hiểm này còn được biết đến là bảo hiểm vật chất hoặc bảo hiểm thân vỏ ô tô.

Các dạng bảo hiểm ô tô tự nguyện phổ biến

Bảo hiểm cho tài sản của xe ô tô

Loại bảo hiểm tự nguyện này đảm bảo sự an toàn cho thân vỏ, cơ cấu máy móc và trang thiết bị của xe. Công ty bảo hiểm sẽ thanh toán chi phí sửa chữa khi có những tổn thất như va chạm, hỏng hóc, mất mát, ngập nước,...

Tùy thuộc vào điều khoản của hợp đồng bảo hiểm đã chọn, công ty bảo hiểm sẽ quy định mức đền bù cụ thể. Vì vậy, trước khi mua bảo hiểm tài sản xe, chủ xe nên xem xét kỹ về nhu cầu và khả năng tài chính của mình.

Bảo hiểm cho người lái, hành khách và người đồng hành

Loại bảo hiểm tự nguyện này bảo vệ tài xế và hành khách trên xe trong trường hợp xảy ra tai nạn gây tổn thương cho thân thể hoặc tính mạng. Cụ thể, công ty bảo hiểm sẽ thực hiện thanh toán bồi thường theo chính sách và điều khoản của gói bảo hiểm.

Bảo hiểm trách nhiệm dân sự tự nguyện

Bảo hiểm trách nhiệm dân sự tự nguyện hay còn được gọi là bảo hiểm tự nguyện tăng thêm. Ngay sau khi tham gia bảo hiểm trách nhiệm dân sự bắt buộc, chủ xe có thể tham gia phần bảo hiểm tự nguyện tăng thêm.

Công ty bảo hiểm sẽ chi trả phần chênh lệch giữa số tiền mà chủ xe đã chi trả cho bên bị tai nạn, dựa trên mức độ lỗi của vụ tai nạn và mức phí bảo hiểm mà chủ xe đã tham gia.

Bảo hiểm trách nhiệm dân sự của chủ xe đối với hàng hóa trên xe

Đây là gói bảo hiểm nhằm giảm thiểu tổn thất cho hàng hóa khi xảy ra tai nạn. Phạm vi của bảo hiểm này là trách nhiệm dân sự của chủ xe đối với mất mát hoặc hư hỏng hàng hóa trên xe, dựa trên hợp đồng vận chuyển giữa chủ xe và chủ hàng.

Mức trách nhiệm tùy thuộc vào hợp đồng giữa chủ xe và công ty bảo hiểm, không vượt quá 40 triệu VNĐ mỗi tấn hàng và trọng lượng hàng hóa không vượt quá trọng lượng tải của xe. Thời hạn tham gia bảo hiểm thường là 1 năm và mức phí là 0,545% của tổng mức trách nhiệm.

Bảo hiểm ô tô 2 chiều

Bảo hiểm ô tô 2 chiều thực chất là gói bảo hiểm bao gồm cả trách nhiệm dân sự và vật chất cho xe ô tô. Trong trường hợp xảy ra tai nạn, bảo hiểm sẽ chi trả cho cả người mua bảo hiểm và nạn nhân trong vụ tai nạn.

Phí tham gia và phí bồi thường thiệt hại sẽ bao gồm các khoản phí như tham gia bảo hiểm trách nhiệm dân sự và bảo hiểm vật chất cho xe ô tô.

Trên đây là những chia sẻ giúp bạn hiểu rõ hơn về 2 loại hình bảo hiểm bắt buộc và tự nguyện mà Mytour đã tổng hợp. Hy vọng chủ xe có thể chọn được gói bảo hiểm phù hợp với nhu cầu và tài chính của mình.