Thị trường crypto trong nửa đầu năm 2024 chứng kiến sự phát triển của GameFi, DeFi và Layer-2, nhưng đang thua kém so với các phân khúc mới nổi và sự bùng nổ của memecoin.

Phân khúc crypto nào mang lại lợi nhuận cao nhất trong nửa đầu năm 2024?. Ảnh: GN Crypto

Phân khúc crypto nào mang lại lợi nhuận cao nhất trong nửa đầu năm 2024?. Ảnh: GN CryptoCác lĩnh vực có lợi nhuận cho các nhà đầu tư crypto

Vậy là đã sắp kết thúc 6 tháng đầu tiên của năm 2024. Kể từ khi Bitcoin vượt qua đỉnh của chu kỳ trước, thị trường đã trải qua nhiều biến động. Dù vậy, làn sóng tăng trưởng mà chúng ta mong đợi vẫn chưa đến. Đã qua thời đại “tiền dễ kiếm”, vậy ngành nào đang mang lại lợi nhuận cao nhất? Hãy cùng Mytour xem lại báo cáo gần đây.

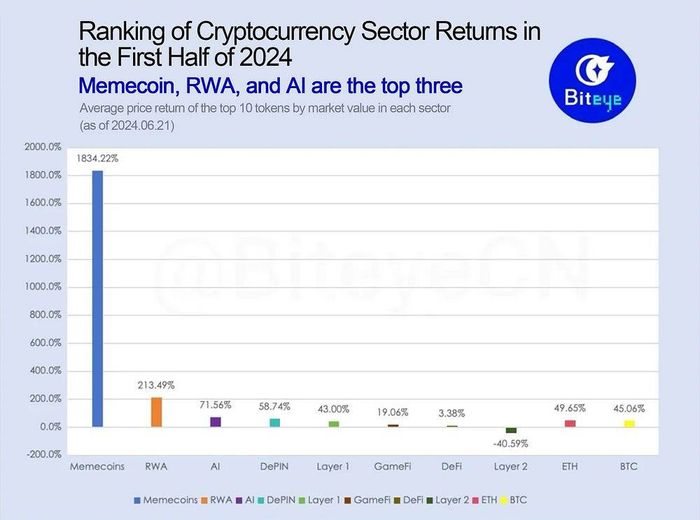

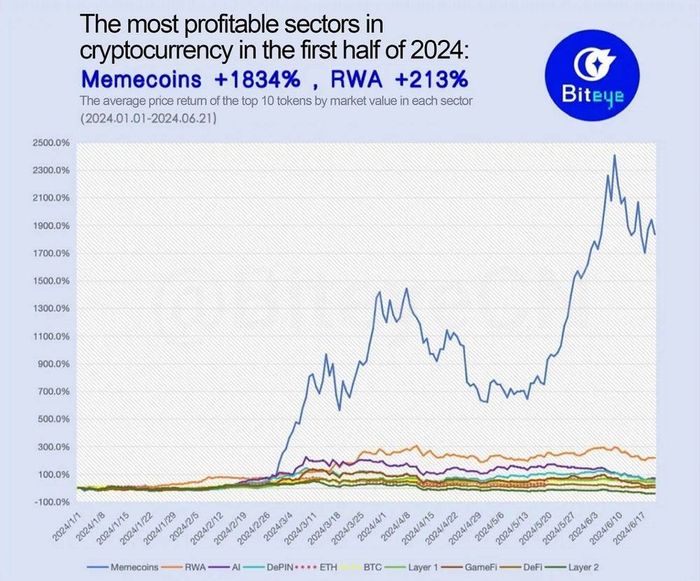

Theo tổng hợp từ BitEye, CoinGecko và Wu Blockchain, memecoin vẫn dẫn đầu với tỷ lệ hoàn vốn trung bình (YTD) lên đến 1.834%, cao gấp 8,6 lần lĩnh vực khác và gấp 542,5 lần khu vực ít sinh lời nhất.

Phân khúc mã hóa tài sản thực (RWA) xếp nhì với lợi nhuận 214% cho các nhà đầu tư. Các dự án blockchain AI và hạ tầng vật lý phi tập trung (DePIN) đạt tỷ lệ hoàn vốn lần lượt là 72% và 59%.

Nền tảng Layer-1 đem lại lợi nhuận trung bình 43%, trong khi GameFi và DeFi có mức hoạt động khiêm tốn hơn lần lượt là 19% và 3%. Layer-2 ghi nhận sụt giảm mạnh với thiệt hại trung bình 41%.

Bitcoin và Ethereum tiếp tục là động lực chính của thị trường tài sản kỹ thuật số, với mức tăng hàng năm lần lượt là 50% và 45%.

Memecoin vẫn chiếm ngôi vị đầu bảng

Solana vẫn là trung tâm hoạt động sôi nổi của memecoin. Đến ngày 19/06, có 3 trong số 10 đồng meme đứng đầu thị trường là các token mới ra mắt vào khoảng tháng 3-4, Brett (BRETT), BOOK OF MEME (BOME) và DOG•GO•TO•THE•MOON (DOG).

Token BRETT đạt tỷ lệ tăng cao nhất, lên đến 14354% so với giá phát hành. Đồng WIF (dogwifhat) đã tăng 933.93% từ đầu năm 2024, khơi nguồn cho cơn sốt memecoin vào thời điểm đó.

Trong tháng 5, đã có hơn nửa triệu token được đưa vào hệ sinh thái này. Nhiều nhân vật nổi tiếng như Andrew Tate, rapper Lil Pump và Iggy Azalea đã tham gia phát hành memecoin tại đây, mặc dù nhiều trong số này đã bị chỉ trích về giao dịch nội gián và bơm thổi giá.

Kiến trúc và tính năng thân thiện với người dùng của Solana đã giúp đơn giản hóa việc triển khai token và hợp đồng thông minh. Vì vậy, Pantera Capital đã ví Solana như “MacOS của blockchain”.

Phân khúc mã hóa tài sản thực (RWA) vẫn đứng ở vị trí thứ hai

Không thể bỏ qua lĩnh vực mã hóa tài sản thực, đang thu hút sự quan tâm của giới đầu tư và ngân hàng, với sự tham gia của những gã khổng lồ như BlackRock.

MANTRA (OM) và Ondo Finance (ONDO) là hai token RWA hàng đầu thị trường, với mức tăng 1123,8% và 451,12% lần lượt. XDC Network (XDC) là token duy nhất trong danh sách giảm giá, mức giảm là 44,38%.

Mã hóa tài sản thực là việc áp dụng công nghệ blockchain để đại diện cho quyền sở hữu của các tài sản như bất động sản, nghệ thuật và hàng hóa dưới dạng token kỹ thuật số. RWA được xem là biên giới mới của ngành tiền điện tử.

RWA có thể đại diện cho một phần lớn 874.00 tỷ USD của tài sản toàn cầu, bao gồm các quỹ đầu tư, cổ phiếu, trái phiếu, quỹ tương hỗ và bất động sản ngoài thế giới được mang lên blockchain.

Lĩnh vực trí tuệ nhân tạo (AI) có tỷ lệ hoàn vốn khá cao

Từ cuối năm 2023, AI thường xuất hiện trong triển vọng hàng năm của các tổ chức đầu tư. Như đã dự báo cho năm 2024 bởi Messari, AI được xem là “con cưng mới” của lĩnh vực công nghệ. Lĩnh vực này dự kiến sẽ có tỷ lệ hoàn vốn khoảng 72% trong năm nay.

Không thể không nhắc đến Arkham (ARKM) và AIOZ Network (AIOZ), có tỷ lệ tăng trưởng lần lượt là 215,505% và 192,19%. Render (RNDR) và Fetch.ai (FET) cũng đã tạo được thiện cảm, với YTD lần lượt là 57,47% và 116,00%.

DePIN và Layer-1 đều đạt được tăng trưởng ổn định

DePIN hầu như ghi nhận lỗ trong quý đầu tiên, nhưng xu hướng này đã đảo ngược từ tháng 3 và đạt 58,7% lợi nhuận đến nay.

JasmyCoin (JASMY) dẫn đầu với mức tăng 323,42%. Ngược lại, Helium (HNT) có hoạt động kém nhất trong nhóm, với tỷ lệ hoàn vốn -50,94%.

Khu vực Layer-1 vẫn duy trì tăng trưởng ổn định vào năm 2024. Các đồng tiền mã hóa tiêu biểu trong phân khúc này là Toncoin (TON) và Binance Coin (BNB), với mức tăng lần lượt là 204,72% và 86,10%.

Mặc dù Solana được xem là mảnh đất mỡ memecoin, tuy nhiên tỷ lệ tăng trưởng YTD của SOL đã giảm đáng kể từ giữa tháng 3 với 85,05%.

GameFi, DeFi và Layer-2 đều phát triển chậm hơn

Lĩnh vực GameFi ghi nhận tỷ suất lợi nhuận là 19,1%. Tuy nhiên, vẫn chưa có những thành công nổi bật trong khung thời gian này.

FLOKI (FLOKI) đang có kết quả tốt nhất với mức tăng 362,79%. Các token ghi nhận lỗ là Gala Games (GALA) và Immutable (IMX).

DeFi tiếp tục là điểm sáng trong quý đầu tiên, đặc biệt là với đề xuất chia sẻ phí với người dùng của Uniswap (UNI) vào cuối tháng 2. Tuy nhiên, lĩnh vực này đã trải qua sự chậm lại trong quý 2, tỷ lệ hoàn vốn YTD giảm xuống còn 3,4%. Trong số các token DeFi lớn nhất, Maker (MKR) có tỷ lệ tăng trưởng cao nhất là 49,88%.

Khu vực layer-2 cũng gặp khó khăn, với tỷ lệ hoàn vốn giảm gần một nửa xuống con số -40,59%. AEVO (AEVO) và Starknet (STRK) chịu tổn thất nặng nề nhất, YTD lần lượt là -85,40% và -63,16%.

Ngay cả Ethereum layer-2 chính thống cũng chịu ảnh hưởng. Hai “ngựa chiến” Optimism (OP) và Arbitrum (ARB) đều ghi nhận tỷ lệ hoàn vốn là -54,64% và -53,71%. Đáng chú ý, Mantle (MNT) đã có YTD dương 26,09%.

Mytour