Lợi nhuận là một trong những chỉ tiêu quan trọng mà các nhà đầu tư quan tâm khi đầu tư vào doanh nghiệp. Thông qua báo cáo tài chính, đặc biệt là báo cáo kết quả kinh doanh, chúng ta có thể biết được các chỉ tiêu về lợi nhuận của doanh nghiệp qua các năm như lợi nhuận gộp, lợi nhuận trước thuế, lợi nhuận sau thuế… Tuy nhiên trên thị trường chứng khoán có rất nhiều doanh nghiệp với quy mô và đặc điểm kinh doanh khác nhau. Do vậy để có thể đánh giá các doanh nghiệp khác nhau này, nhà đầu tư cần sử dụng các chỉ số khả năng sinh lời để có thể tìm ra được đâu là doanh nghiệp đang có lợi thế về khả năng sinh lời vượt trội trên thị trường.

Nhóm các chỉ số về khả năng sinh lời của doanh nghiệp.

Tỷ suất lợi nhuận trên vốn đầu tư (Return on Investment Capital – ROIC) đây là chỉ tiêu đánh giá khả năng tạo ra lợi nhuận trên cơ sở tổng vốn đầu của doanh nghiệp (bao gồm vốn CSH và nợ vay ròng). Chỉ tiêu này cho nhà đầu tư biết trung bình cứ 100 vốn đầu tư của doanh nghiệp sẽ tạo ra bao nhiêu đồng lợi nhuận hoạt động. ROIC cho các nhà đầu tư thấy được liệu doanh nghiệp liệu có sử dụng vốn của mình có hiệu quả hay không? ROIC càng cao thể hiện doanh nghiệp mang lại TSLN cao, có lợi thế cạnh tranh bền vững và ngược lại. Chỉ tiêu ROIC được tính như sau:

ROIC = NOPAT / [ Vốn CSH + (Nợ vay-Tiền và tương đương tiền) ] (1)

Trong đó: NOPAT là lợi nhuận hoạt động của công ty trừ đi các khoản thuế thu nhập.

NOPAT = EBIT (1-t) trong đó EBIT là thu nhập trước lãi vay và thuế

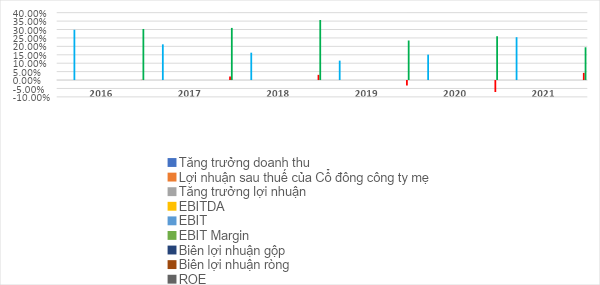

Ví dụ: ROIC của công X, Y và công ty Z giai đoạn 2016 - 2021

Nguồn: Dữ liệu từ trang web Master Trade

Qua biểu đồ, nhà đầu tư có thể nhận thấy công ty Y đã trải qua giai đoạn kinh doanh không tốt, ROIC thấp và âm trong 2 năm 2019 và 2020, nhưng có cải thiện vào năm 2021. Tuy nhiên, so với công ty X và Z, công ty Y đang sử dụng vốn không hiệu quả. Đối với công ty X, ROIC đạt mức cao nhất vào năm 2016 sau đó giảm dần đến năm 2019, sau đó lại tăng trở lại. Biến động ROIC của doanh nghiệp có thể do đặc thù chu kỳ kinh doanh. Riêng đối với công ty Z, ROIC có xu hướng giảm qua các năm, đây là một dấu hiệu không tốt cho công ty.

Tỷ suất lợi nhuận trên tổng tài sản

Tỷ suất lợi nhuận trên tổng tài sản (Return on Asset – ROA) là chỉ tiêu đo lường hiệu quả của doanh nghiệp trong việc sử dụng tài sản để tạo ra lợi nhuận sau thuế, không phân biệt tài sản từ nguồn vốn nào (vốn vay hay vốn chủ sở hữu). Chỉ tiêu này chịu ảnh hưởng từ thuế suất thuế thu nhập doanh nghiệp (TNDN). ROA cũng cho thấy hiệu quả của doanh nghiệp trong hoạt động đầu tư. Công thức tính ROA như sau:

ROA = Lợi nhuận sau thuế / Tổng tài sản bình quân (2)

Lợi nhuận sau thuế được sử dụng để tính ROA có thể xác định như sau: EBIT(1-t) hoặc EAT + I(1-t), trong đó t là thuế suất TNDN, I là chi phí lãi vay.

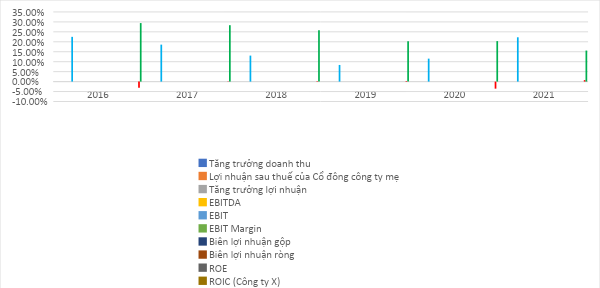

Ví dụ: ROA của công X, Y và công ty Z giai đoạn 2016 - 2021

Nguồn: Dữ liệu từ trang web Master Trade

Qua biểu đồ, ta thấy tương tự như kết quả của chỉ tiêu ROIC, công ty Y trong giai đoạn trên hoạt động không hiệu quả, ROA các năm thấp thậm chí bị âm. Đối với công ty Z, ROA có xu hướng giảm. Trong khi đó công ty X có ROA biến động khá mạnh qua các năm và có xu hướng tăng gần đây.

Tỷ suất lợi nhuận trên vốn chủ sở hữu

Tỷ suất lợi nhuận trên vốn chủ sở hữu (Return on Equity – ROE) là chỉ tiêu phản ánh hiệu quả của doanh nghiệp trong việc tạo ra lợi nhuận cho chủ đầu tư (cổ đông) của doanh nghiệp. ROE giúp nhà đầu tư biết được cứ 100 đồng vốn chủ sở hữu mà doanh nghiệp bỏ ra sẽ mang lại bao nhiêu lợi nhuận sau khi đã trừ tất cả chi phí lãi vay và thuế TNDN. ROE còn được dùng để ước lượng tốc độ tăng trưởng của doanh nghiệp. So sánh ROA và ROE giúp nhà đầu tư nhận thấy hiệu quả trong việc làm tăng (giảm) lợi nhuận mà doanh nghiệp có được do tác động của đòn bẩy tài chính. Công thức tính ROE như sau:

ROE là tỷ lệ lợi nhuận sau thuế so với vốn chủ sở hữu trung bình (2)

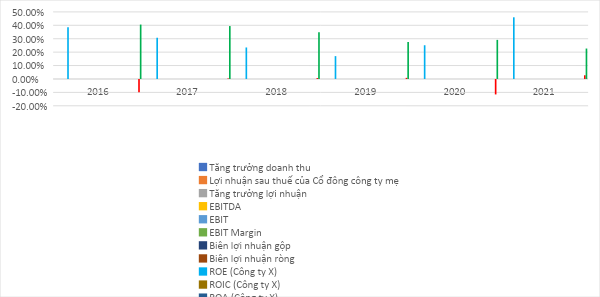

Ví dụ: ROE của công ty X, Y và công ty Z từ năm 2016 đến năm 2021

Với chỉ số ROE của ba công ty, chúng ta có thể thấy sự khác biệt rõ rệt trong khả năng sinh lời cho nhà đầu tư. Công ty Y đã trải qua một giai đoạn không hiệu quả, sử dụng đòn bẩy tài chính cao dẫn đến biến động lớn trong ROE, đặc biệt là khi công ty ghi nhận lỗ, tỷ lệ lỗ chiếm tỷ lệ cao hơn (năm 2020 ROE của công ty Y là -11,53%). Công ty Z sử dụng đòn bẩy tài chính thấp hơn nên ROE cao hơn không nhiều so với ROA, cuối cùng, với mức độ sử dụng đòn bẩy tài chính vừa phải, năm 2021 ROE của công ty X đạt 45,07%, cao hơn so với ROA là 22,26%. Trong trường hợp này, ROE của cả ba công ty có sự khác biệt lớn so với ROA là do tác động từ đòn bẩy tài chính.

Ngoài ba chỉ số này dùng để phân tích khả năng sinh lời của doanh nghiệp, nhà đầu tư có thể tham khảo thêm một số chỉ số khác như: Tỷ suất lợi nhuận vốn chủ sở hữu (ROCE); Tỷ suất lợi nhuận gộp…

Các chỉ số về khả năng sinh lời của doanh nghiệp mà nhà đầu tư có thể tìm hiểu ở đâu?

Các chỉ số về khả năng sinh lời không được phản ánh trên Báo cáo tài chính của doanh nghiệp, nhà đầu tư có thể áp dụng các công thức đã trình bày để tính toán các chỉ số này. Hiện nay khi tham gia đầu tư trên thị trường, các nhà đầu tư tại công ty chứng khoán Bản Việt có thể xem và phân tích các chỉ số này trên nền tảng giao dịch Master Trade hoặc các trang thông tin tài chính đáng tin cậy.

Những lưu ý quan trọng khi phân tích các chỉ số về khả năng sinh lời của doanh nghiệp.

Doanh nghiệp có các chỉ số về lợi nhuận càng cao thể hiện khả năng sinh lời càng tốt.

Đánh giá sự biến động của các chỉ số qua thời gian để xác định xu hướng tăng/giảm và chọn thời điểm đầu tư, như đã nêu ở trên, nếu đầu tư vào công ty X vào năm 2016 có thể bạn sẽ gặp lỗ, nhưng đầu tư vào cuối năm 2019 có thể mang lại lợi nhuận lớn.

So sánh các chỉ số lợi nhuận của doanh nghiệp với bình quân ngành, một doanh nghiệp được coi là “thượng hạng” khi các chỉ số này vượt trội so với bình quân ngành và duy trì ổn định.

Kết hợp với các chỉ số định giá để đánh giá xem doanh nghiệp có khả năng sinh lời tốt và giá cổ phiếu có hấp dẫn để đầu tư không?