Phân tích Dupont đã trở thành công cụ hữu ích trong phân tích đầu tư hiện đại. Với cách chia tỷ lệ ROE thành các thành phần để hiểu hiệu quả tài chính của công ty.

Trong bài viết này, chúng ta sẽ cùng đi sâu vào Phân tích Dupont và tìm hiểu tầm quan trọng của nó trong đầu tư.

Mô hình Dupont là gì?

Mô hình Dupont hay Dupont Analysis còn được biết đến là phương pháp phân tích tách đoạn. Đây là một kỹ thuật thường được sử dụng để phân tích khả năng sinh lời của doanh nghiệp dựa trên các chỉ số tài chính. Mô hình Dupont được xây dựng từ ROE – tỷ suất sinh lời trên vốn chủ sở hữu.

Vào những năm 1920, ban quản lý của Tập đoàn DuPont đã phát triển một mô hình gọi là Phân tích Dupont để đánh giá chi tiết khả năng sinh lợi của công ty. Phân tích DuPont là một công cụ tài chính có thể giúp các nhà đầu tư và ban quản trị tránh sai lầm đánh giá về khả năng sinh lợi của công ty. Theo mô hình Dupont, ROE được phân tích thành một chuỗi các chỉ số tài chính để đánh giá những yếu tố riêng biệt ảnh hưởng tới ROE của công ty. Dựa vào phương pháp này, nhà đầu tư có thể nhận biết và chỉ ra những nguyên nhân tạo ra tình hình hiện tại của công ty.

ROE (Return On Equity) là tỷ suất lợi nhuận trên vốn chủ sở hữu. Đây là chỉ số đo lường khả năng sinh lời của một khoản đầu tư trên mỗi đồng vốn bỏ ra, giúp đo lường khả năng sử dụng vốn hiệu quả của công ty. ROE là một chỉ số quan trọng để lựa chọn cổ phiếu tiềm năng vì trong dài hạn, giá trị cổ đông nhận được phụ thuộc nhiều vào hiệu quả sử dụng vốn của doanh nghiệp.

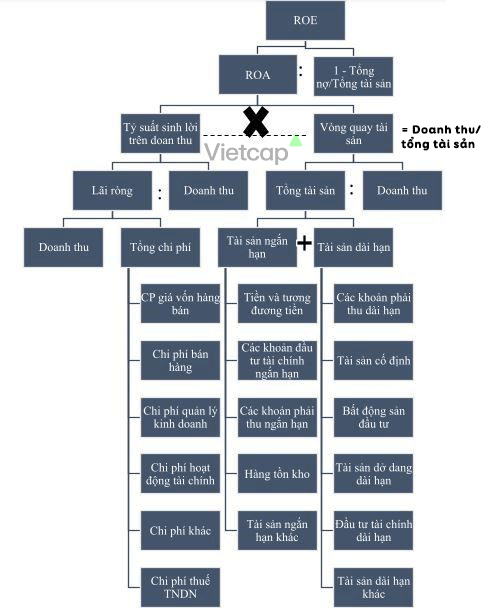

Từ nội dung trên, mô hình phân tích Dupont trong phân tích hiệu quả sử dụng vốn (khả năng sinh lời) được áp dụng như sau:

Công thức tính trong mô hình Dupont

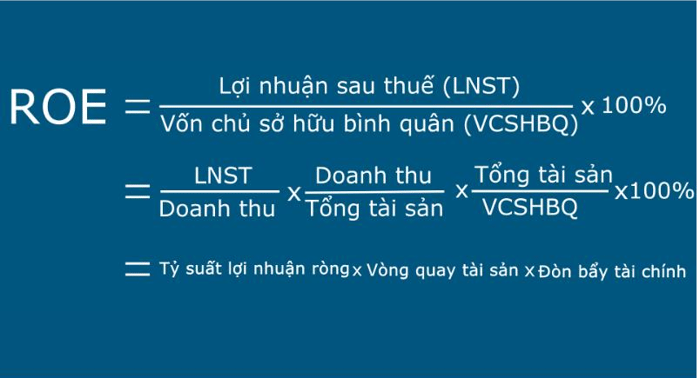

Công thức ROE cơ bản được tính như sau:

- ROE = Lợi nhuận ròng/Vốn chủ sở hữu

- ROE = (Lợi nhuận ròng/Tổng tài sản) x (Tổng tài sản/Vốn chủ sở hữu).

- ROE = ROA x Đòn bẩy tài chính

- ROE = (Lợi nhuận ròng/Doanh thu) x (Doanh thu/Tổng tài sản) x (Tổng tài sản/Vốn chủ sở hữu)

- ROE = Hệ số lợi nhuận ròng x Hiệu suất sử dụng tổng tài sản x Đòn bẩy tài chính.

Đối với nhà đầu tư, hệ số lợi nhuận ròng rất quan trọng để đánh giá hiệu quả hoạt động của doanh nghiệp. Chỉ số ROE phụ thuộc vào tỷ lệ lợi nhuận trên tổng tài sản vì vốn chủ sở hữu được xem là một phần của tổng nguồn vốn hình thành tài sản.

Mô hình phân tích DuPont bao gồm ba thành phần chính.

- Thành phần đầu tiên là hiệu quả hoạt động, là tỷ suất lợi nhuận sau thuế trên doanh thu. Đây là yếu tố phản ánh năng lực quản lý doanh thu và chi phí của doanh nghiệp. Nếu ROE tăng vì tỷ suất lợi nhuận ròng tăng, đó cho thấy doanh nghiệp hoạt động hiệu quả, có lợi thế kinh doanh nhất định, có thể tăng giá bán hoặc giảm chi phí sản phẩm.

- Thành phần thứ hai là hiệu quả sử dụng tài sản, được đo bằng vòng quay tổng tài sản. Đây là yếu tố phản ánh khả năng khai thác và sử dụng tài sản của doanh nghiệp. Nếu ROE tăng vì vòng quay tài sản tăng, đó cho thấy doanh nghiệp đang tạo ra nhiều doanh thu hơn từ tài sản có sẵn.

- Thành phần thứ ba là đòn bẩy tài chính. Đây là yếu tố phản ánh khả năng quản lý tổ chức nguồn vốn cho hoạt động của doanh nghiệp, đánh giá mức độ hiệu quả của công ty trong việc sử dụng nợ, một động lực chính của ROE, để tài trợ cho các hoạt động này. Nếu ROE tăng vì đòn bẩy tài chính tăng, đó cho thấy doanh nghiệp sử dụng nguồn vốn nợ hiệu quả. Tuy nhiên, đòn bẩy tài chính cũng mang theo rủi ro, khi trong điều kiện kinh tế thuận lợi, đòn bẩy tài chính có thể nâng cao lợi nhuận nhanh chóng, nhưng trong điều kiện khó khăn, nó có thể ăn mòn lợi nhuận thông qua chi phí lãi vay.

Để tăng chỉ số ROE, nhà quản lý có thể áp dụng một số biện pháp sau:

- Điều chỉnh tỷ lệ vay và vốn chủ sở hữu để phù hợp với năng lực hoạt động.

- Nâng cao hiệu quả sử dụng tài sản bằng cách tăng số lần vòng quay tài sản.

- Tăng doanh thu thuần, giảm chi phí, cải thiện chất lượng sản phẩm để tăng lợi nhuận.

Với các yếu tố trên:

Lợi nhuận sau thuế (Earnings): Trong trường hợp có công ty con, đây là tổng lợi nhuận sau thuế của cổ đông công ty mẹ.

Vốn chủ sở hữu trung bình (Equity): Tổng số vốn của cổ đông, bao gồm cả vốn điều lệ, lợi nhuận sau thuế chưa phân phối,...

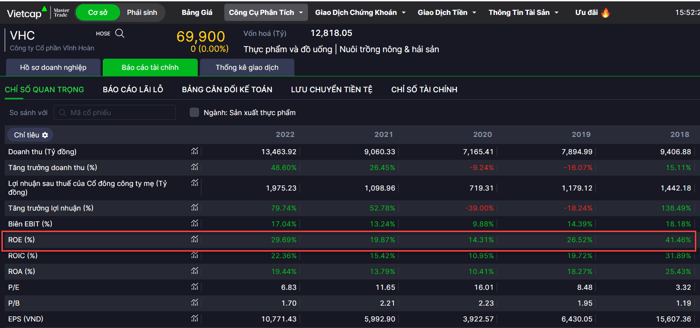

Ví dụ về Phân tích ROE của CTCP Vĩnh Hoàn (HOSE: VHC) - Ảnh Mytour Trading

Ưu và nhược điểm của mô hình Dupont

Hãy cùng tìm hiểu ưu – nhược điểm của mô hình Dupont tại đây:

Các ưu điểm

Mô hình Dupont không phải là điều ngẫu nhiên khi được áp dụng phổ biến trong phân tích tài chính, mà chính điều này đến từ những ưu điểm sau đây:

- Đơn giản và dễ áp dụng

Dupont là một mô hình tính toán đơn giản và dễ áp dụng. Nhờ đó, nhà đầu tư có thể tiếp cận thêm các yếu tố cơ bản về những chỉ số ảnh hưởng lớn đến kết quả kinh doanh của một doanh nghiệp.

- Phân tích điểm mạnh và điểm yếu của doanh nghiệp

Phương trình Dupont được sử dụng để đánh giá các thành phần ảnh hưởng và cấu thành chỉ số ROE của một doanh nghiệp. Từ đó, nhà đầu tư có thể xác định hoạt động tài chính quan trọng góp phần vào sự thay đổi của ROE. Đồng thời, các nhà quản lý cũng có thể sử dụng Dupont để phân tích điểm mạnh, điểm yếu và đề xuất các hướng giải quyết trong tương lai.

- Xác định các chỉ số tài chính để thúc đẩy ROE

Thông qua mô hình Dupont, bạn có thể xác định ba chỉ số tài chính thúc đẩy ROE tăng trưởng, bao gồm: hiệu quả sử dụng tài sản, hiệu quả hoạt động và đòn bẩy tài chính, từ đó đưa ra các hướng đi phù hợp.

- Xác định yếu tố ảnh hưởng lớn nhất đến thay đổi trong ROE

Mô hình Dupont giúp phân tích ROE thành các thành phần cấu thành nó để xác định yếu tố quyết định đến sự thay đổi trong ROE. Do đó, nhà đầu tư hoặc doanh nghiệp có thể tập trung theo dõi sâu các chỉ số này.

- Nhận diện sự khác biệt trong tỷ lệ vòng quay tài sản giữa các nhóm ngành

Chỉ số vòng quay tài sản sẽ khác biệt giữa các ngành. Một cửa hàng nhỏ vẫn có thể tạo doanh thu từ tài sản với lợi nhuận thấp nhưng vòng quay tài sản cao. Trái lại, một công ty tiện ích sở hữu tài sản cố định cao hơn so với doanh thu sẽ làm giảm vòng quay tài sản, đặc biệt so với công ty bán lẻ.

- Giúp nhà đầu tư so sánh hai doanh nghiệp tương tự

Mô hình Dupont rất hữu ích trong việc so sánh hai công ty có điểm tương đồng. Nhờ đó, nhà đầu tư có thể phân tích doanh nghiệp nào tiềm năng hơn để đầu tư.

- Hỗ trợ phân tích các yếu tố thúc đẩy ROE

Bằng cách phân tích các yếu tố ảnh hưởng đến lợi nhuận trên vốn chủ sở hữu của doanh nghiệp, nhà đầu tư có thể xác định các hoạt động tài chính quan trọng đối với sự biến đổi của ROE. Điều này giúp nhà đầu tư so sánh hiệu quả giữa hai công ty tương tự.

- Là nền tảng để nhà quản lý thực hiện các thay đổi

Mô hình Dupont có thể trở thành cơ sở để thuyết phục nhà quản lý thực hiện các điều chỉnh, tái cấu trúc hoạt động kinh doanh dựa trên tình hình thực tế của công ty.

Nhược điểm của phương pháp

Bên cạnh những ưu điểm nêu trên, mô hình Dupont cũng có một số nhược điểm nhất định như:

- Thiếu tính tin cậy và sự linh hoạt

Độ tin cậy của mô hình Dupont không hoàn toàn cao vì nó phụ thuộc quá nhiều vào các số liệu tài chính và giả định ban đầu.

- Thiếu bao gồm chi phí vốn

Các chỉ số trong mô hình Dupont vẫn chưa đầy đủ bởi vì thiếu đi yếu tố chi phí vốn, mặc dù đây là yếu tố quan trọng của tài chính, có thể ảnh hưởng đến đánh giá tổng thể của nhà phân tích.

So sánh phân tích Dupont với ROE

Mô hình Dupont cung cấp thông tin chi tiết hơn về hiệu suất riêng biệt, khác biệt so với công thức đơn giản ROE, giúp tăng lợi nhuận trên vốn chủ sở hữu của doanh nghiệp.

Mặc dù công thức ROE đơn giản giúp nhà đầu tư biết tỷ lệ ROE của công ty, phân tích Dupont lại cho thấy tác động cụ thể của từng thành phần đối với ROE của doanh nghiệp, từ đó nhận diện được điểm mạnh và cơ hội của công ty để tăng ROE.

Tương tự, việc áp dụng mô hình Dupont giúp nhà đầu tư hiểu rõ hơn về các khía cạnh quản lý hoạt động doanh nghiệp và đánh giá tình hình kinh doanh qua ROE, so sánh với các công ty cùng ngành.

Thông tin về mô hình phân tích Dupont được chia sẻ bởi Mytour. Đây là công cụ quan trọng để đánh giá hiệu suất tài chính của doanh nghiệp, giúp lãnh đạo và nhà đầu tư có cái nhìn sâu sắc để đưa ra các quyết định đầu tư hợp lý.