Cách hoạt động và một số cách để tránh hoặc giảm thiểu chúng

Khi bạn sử dụng thẻ tín dụng hoặc thẻ ghi nợ của mình ở nước ngoài, hoặc trực tuyến với một nhà bán lẻ nước ngoài, ngân hàng phát hành thẻ của bạn thường sẽ tính phí giao dịch ngoại tệ từ 2% đến 3% giá trị mua hàng. Đồng thời, các nhà xử lý thanh toán thẻ tín dụng như Visa hoặc Mastercard có thể áp thêm 1% phí chuyển đổi tiền tệ. Dưới đây là cách thức hoạt động của các khoản phí này và những gì bạn có thể làm để tránh hoặc giảm thiểu chúng.

Những điều quan trọng cần nhớ

- Sử dụng thẻ tín dụng hoặc thẻ ghi nợ ở một quốc gia khác có thể dẫn đến phí giao dịch ngoại tệ và phí hoán đổi tiền tệ.

- Hai khoản phí này thường được kết hợp và được gọi là một khoản phí giao dịch ngoại tệ duy nhất.

- Một số nhà bán lẻ cung cấp dịch vụ chuyển đổi tiền tệ động (DCC), cho phép hiển thị giá mua hàng bằng đô la Mỹ thay vì tiền tệ địa phương.

- DCC thường đắt hơn, đôi khi rất nhiều.

- Các khoản phí này có thể được tránh hoặc giảm thiểu, đặc biệt là bằng cách chọn thẻ không tính phí này.

Mytour / Hilary Allison

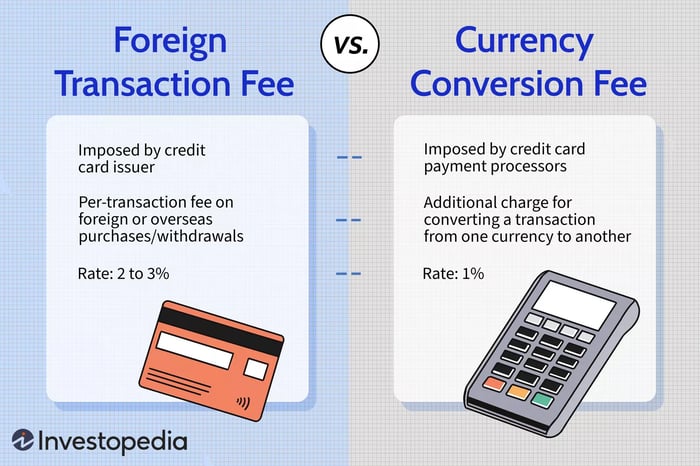

Điều gì là phí giao dịch ngoại tệ?

Nhiều, nhưng không phải tất cả, các tổ chức phát hành thẻ tín dụng và thẻ ghi nợ cũng như các mạng ATM tính phí mỗi giao dịch khi mua hàng hoặc rút tiền ở nước ngoài hoặc khi đặt hàng trực tuyến với một nhà bán lẻ nước ngoài. Phí này thay đổi nhưng thường dao động từ 2% đến 3% số tiền đô la của giao dịch mua hàng hoặc rút tiền.

Ví dụ, giả sử bạn đi du lịch đến Paris, tiêu tương đương $1,000 trong một cửa hàng bách hóa và thanh toán bằng thẻ tín dụng hoặc thẻ ghi nợ của bạn. Với một khoản phí giao dịch ngoại tệ là 3%, bạn sẽ thấy một khoản phụ phí $30 khi bạn nhận được báo cáo của mình. Đó là kết quả của một khoản phí giao dịch ngoại tệ được áp dụng bởi tổ chức phát hành thẻ.

Hoặc bạn có thể hết tiền mặt và quyết định sử dụng máy rút tiền tự động tính phí giao dịch 3% để rút $1,000 (tương đương đô la) thành euro. Chi phí thực tế cho bạn sẽ là $1,030 để có được $1,000 euro. Nhân tiện, đôi khi phí giao dịch ngoại tệ được gọi là phí hoán đổi ngoại tệ. Tại một thời điểm nào đó, nó được gọi là phí chuyển đổi tiền tệ, nhưng hiện nay khoản phí này là một cái gì đó hoàn toàn khác (xem bên dưới).

Điều gì là phí hoán đổi ngoại tệ?

Phí hoán đổi ngoại tệ là một khoản phụ phí để chuyển đổi giao dịch từ một loại tiền tệ sang loại khác, chẳng hạn từ tiền tệ địa phương của quốc gia bạn đến đô la Mỹ. Có hai loại phí hoán đổi ngoại tệ: những khoản phí do nhà xử lý thanh toán thẻ tín dụng hoặc thẻ ghi nợ hoặc mạng ATM tính và những khoản phí thông qua quá trình gọi là chuyển đổi tiền tệ động (DCC).

Khi quá trình chuyển đổi được thực hiện bởi nhà xử lý thanh toán thẻ của bạn, khoản phí thường là 1% số tiền mua hàng. Khi chuyển đổi xảy ra thông qua DCC, phí thường cao hơn - lên đến 12%, theo một nghiên cứu được Trung tâm Bảo vệ Người tiêu dùng châu Âu trích dẫn. Nó gọi DCC là 'một chiêu lừa đảo'.

Một khác biệt khác giữa hai loại chuyển đổi tiền tệ này liên quan đến việc bạn sẽ biết chi phí chuyển đổi khi nào. Khi nhà xử lý thanh toán thẻ của bạn áp đặt khoản phí này, bạn sẽ không biết chi phí thực sự của mua hàng của bạn trong đô la cho đến khi bạn nhận được báo cáo của mình hoặc đăng trực tuyến. (Bạn có thể vượt qua điều này bằng cách sử dụng ứng dụng tỷ giá hối đoái tiền tệ, chẳng hạn như Xe Currency Converter, và thêm phí giao dịch ngoại tệ của thẻ vào giá mua hàng.) Với DCC, bạn sẽ thấy sự khác biệt ngay lập tức trên biên nhận hoặc trên thiết bị thanh toán tại điểm bán hàng.

Với DCC thường có chi phí cao hơn, bạn cần quyết định liệu chi phí bổ sung có đáng giá để biết ngay chi phí đó hay không. Hãy nhớ rằng DCC không thay thế phí giao dịch ngoại tệ của thẻ của bạn. Bạn vẫn phải trả thêm khoản phí đó ngoài phí DCC. Người bán không thể đơn giản áp dụng DCC mà không có sự đồng ý của bạn. Bạn có quyền từ chối.

Làm thế nào để các khoản phí cộng dồn

Đây là nơi nó trở nên phức tạp một chút: Thường thì phí giao dịch ngoại tệ bạn phải trả sẽ bao gồm phí hoán đổi tiền tệ. Ví dụ, tổng phí của bạn có thể là 3%, trong đó 1% là phí hoán đổi tiền tệ và 2% là phí giao dịch.

Visa và MasterCard tính phí hoán đổi tiền tệ là 1% cho tổ chức phát hành thẻ. Tổ chức phát hành có quyền chuyển phí đó, cùng với bất kỳ khoản phí bổ sung nào mà nó quyết định thêm vào, và gọi toàn bộ khoản này là phí giao dịch ngoại tệ. Một số tổ chức phát hành thẻ, đặc biệt là những người cung cấp thẻ dành cho người đi du lịch thường xuyên, không tính phí nào cả.

Bảng dưới đây cho thấy các loại phí chính của thẻ tín dụng và thẻ ghi nợ ngoại tệ, ai tính phí và mức phí thông thường là bao nhiêu.

| Types of Foreign Credit Card Fees | |||

|---|---|---|---|

| Type of Fee | Imposed On | Imposed By | Rate |

| Foreign Transaction | Overseas credit card transactions | Issuer | 2% to 3% |

| Currency Conversion | Overseas currency conversion | Processor | 1% |

| Dynamic Currency Conversion | Overseas point-of-sale conversion | Merchant | 3% to 12% |

Tránh (hoặc Giảm Thiểu) Những Chi Phí Này

Cho dù đó là phí giao dịch ngoại tệ hay phí chuyển đổi tiền tệ, luôn tốt hơn khi không phải trả phí. Đây là một số cách để tránh hoặc giảm thiểu phí khi đi du lịch và chi tiêu ở nước ngoài:

- Kiểm tra các khoản phí của thẻ trong 'điều khoản và điều kiện' và, nếu thích hợp, hãy đăng ký thẻ không phí giao dịch ngoại tệ trước khi bạn đi du lịch.

- Lấy một ít tiền mặt trước khi ra khỏi nhà để giảm số lần rút tiền từ máy ATM và các khoản phí kèm theo.

- Kiểm tra xem ngân hàng của bạn có tham gia mạng lưới ATM toàn cầu 'không phí' hoặc 'chi phí thấp' không.

- Cẩn thận với các máy ATM và thiết bị thanh toán đánh lừa cố gắng che giấu DCC.

- Luôn thanh toán bằng đồng tiền địa phương với thẻ của bạn và từ chối DCC nếu nhà bán lẻ đề nghị bạn thanh toán bằng ngoại tệ.

- Bạn cũng sẽ tránh được các khoản phí nếu thanh toán bằng tiền mặt, mặc dù vì lý do an ninh bạn có thể không muốn mang nhiều tiền mặt.

Ai Đặt Lãi Suất Cho Chuyển Đổi Tiền Tệ Động?

Trong chuyển đổi tiền tệ động (DCC), nhà bán lẻ và ngân hàng của họ đặt lãi suất, vì vậy nó có thể khác nhau từ cửa hàng này sang cửa hàng khác. Các giao dịch DCC có thể mang lại lợi nhuận cao hơn cho các nhà bán lẻ, đó là lý do chính họ có thể cố gắng thúc đẩy chúng.

Nên Sử Dụng Thẻ Tín Dụng Hay Thẻ Ghi Nợ Khi Đi Nước Ngoài?

Thẻ tín dụng có một vài lợi thế hơn thẻ ghi nợ khi đi du lịch quốc tế. Một trong số đó là khả năng nhận được các phần thưởng như tiền mặt hoặc dặm hàng không khi mua hàng (mặc dù hiện nay một số thẻ ghi nợ cũng có tính năng này). Quan trọng hơn, thẻ tín dụng có các chế độ bảo vệ người tiêu dùng tốt hơn. Trong hầu hết các trường hợp, trách nhiệm của bạn đối với các giao dịch gian lận bị giới hạn chỉ trong khoảng $50, và một số nhà phát hành thẻ có chính sách miễn trách nhiệm $0. Với thẻ ghi nợ, kẻ trộm có thể tiềm năng làm trống toàn bộ tài khoản ngân hàng của bạn.

Bạn Có Thể Sử Dụng Đô La Mỹ Tại Các Quốc Gia Khác Không?

Có, đô la Mỹ được nhiều nhà bán lẻ ở nhiều quốc gia chấp nhận, bao gồm Canada, Mexico và một số điểm nghỉ dưỡng phổ biến khác. Ở một số quốc gia, đô la Mỹ thậm chí còn là đồng tiền địa phương chính thức. Tuy nhiên, bạn nên tìm hiểu trước khi đi.

Điểm Cộng Chính

Nếu bạn đang chuẩn bị đi du lịch nước ngoài (hoặc qua biên giới Hoa Kỳ), bạn có thể tiết kiệm được rất nhiều tiền nếu tránh được các khoản phí giao dịch ngoại tệ mỗi khi có thể. Hãy dùng tiền đó để tận hưởng những điều vui vẻ hơn.