Các khoản vay không giống nhau. Để chọn khoản vay phù hợp, việc tính toán lãi phải trả hàng tháng và lãi đến hạn rất quan trọng. Bạn có thể sử dụng công thức phức tạp hoặc đơn giản hơn là dùng Excel.

Các bước

Hiểu biết về Khoản vay

Nhập thông tin vay vào máy tính để tính lãi phải trả. Bạn có thể tra cụm từ 'chương trình tính lãi phải trả' để dễ dàng tìm ra kết quả sau khi điền thông số vào.

- Nợ gốc: Số tiền vay ban đầu, ví dụ 5.000 USD.

- Lãi suất: Tỷ lệ phần trăm hoặc số thập phân, chẳng hạn như 4% hoặc 0,04.

- Kỳ hạn: Thường tính theo tháng hoặc năm.

- Hình thức thanh toán: Thường là 'vay kỳ hạn cố định.'

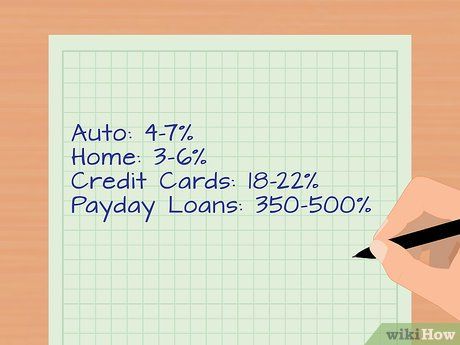

Hiểu về lãi suất trước khi vay. Lãi suất là phí bạn phải trả để vay tiền. Đây là số tiền bạn phải trả thêm trên số tiền bạn vay ban đầu trong suốt thời gian vay. Mức lãi này càng thấp càng tốt, ngay cả một phần trăm nhỏ cũng có thể tạo ra sự khác biệt đáng kể. Nếu bạn chọn trả số tiền nhỏ hàng tháng, lãi suất sẽ cao hơn và tổng lãi phải trả sẽ nhiều hơn, nhưng số tiền trả hàng tháng sẽ ít đi. Người ít tiền tiết kiệm hoặc thu nhập từ hoa hồng và thưởng thường thích lựa chọn này. Tuy nhiên, nên cố gắng chỉ vay với lãi suất dưới 10% khi có thể. Mức lãi suất thông thường cho một số loại vay như sau:

- Vay mua ô tô: 4-7%

- Vay mua nhà: 3-6%

- Vay cá nhân: 5-9%

- Thẻ tín dụng: 18-22%. Đó là lý do bạn nên tránh mua những thứ đắt đỏ mà bạn không thể trả nợ thẻ tín dụng ngay lập tức.

- Vay theo ngày (vay nóng): 350-500%. Vay kiểu này rất nguy hiểm nếu bạn không thể trả nợ trong vòng 1-2 tuần.

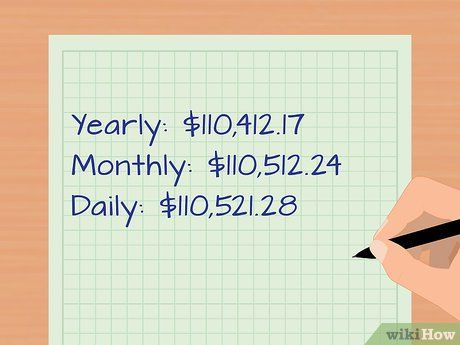

Hỏi về tỷ suất tích lũy để biết khi nào bạn phải trả lãi. Tỷ suất tích lũy cho bạn biết tần suất bạn phải trả lãi. Tần suất trả lãi càng cao thì tổng số tiền bạn phải trả càng nhiều vì bạn có ít thời gian để trả nợ, nhưng đồng thời bạn không phải trả lãi suất cao. Ví dụ, giả sử bạn vay 100.000 USD với lãi suất kép 4%, tính theo ba cách khác nhau sẽ có kết quả như sau:

- Theo năm: 110.412,17 USD

- Theo tháng: 110.512,24 USD

- Theo ngày: 110.521,28 USD

Vay dài hạn có số tiền trả hàng tháng ít hơn nhưng tổng lãi cao hơn. Kỳ hạn là thời gian bạn phải trả nợ. Mỗi khoản vay có kỳ hạn khác nhau và bạn cần phải chọn kỳ hạn phù hợp. Kỳ hạn dài thường dẫn đến tổng lãi cao hơn nhưng số tiền trả hàng tháng ít hơn. Ví dụ, nếu bạn vay 20.000 USD để mua ô tô với lãi suất 5%, tổng số tiền nợ phải trả sẽ như sau:

- Kỳ hạn 24 tháng: Tổng lãi là 1.058,27 USD, nhưng mỗi tháng chỉ phải trả 877,43 USD gốc và lãi.

- Kỳ hạn 30 tháng: Tổng lãi là 1.317,63 USD, nhưng mỗi tháng chỉ phải trả 710,59 USD gốc và lãi.

- Kỳ hạn 36 tháng: Tổng lãi là 1.579,02 USD, nhưng mỗi tháng chỉ phải trả 599,42 USD gốc và lãi.

Tính nhẩm Khoản thanh toán

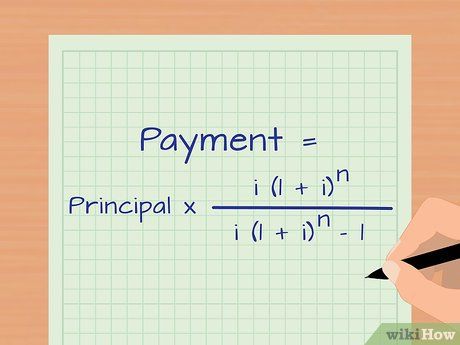

Học công thức tính lãi kép.

Học công thức tính lãi kép.- 'i' là lãi suất, 'n' là số lần thanh toán.

- Phương trình tính khoản nợ phải trả định kỳ là phức tạp, nhưng khi bạn hiểu nguyên tắc của các con số, bạn sẽ thấy tính toán trở nên dễ dàng.

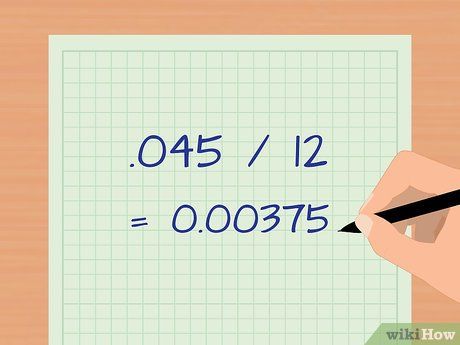

Điều chỉnh tần suất trả nợ. Để điền số vào phương trình, bạn phải điều chỉnh kỳ hạn trả lãi suất “i”.

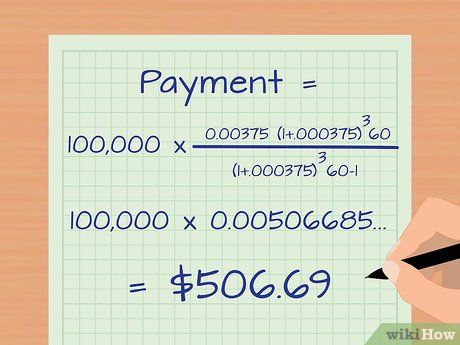

- Ví dụ, giả sử bạn vay với lãi suất 4,5%/năm, trả nợ hằng tháng.

- Chia lãi suất cho 12 vì trả nợ hàng tháng. Ví dụ: 4,5% (0,045) chia cho 12 bằng 0,00375. Đặt kết quả vào 'i'.

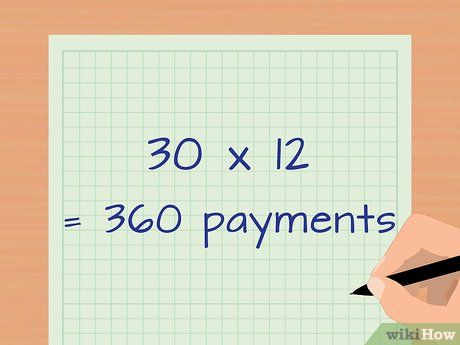

Điều chỉnh số lần trả nợ. Để xác định 'n', bạn cần biết tổng số lần trả nợ trong kỳ hạn vay.

- Giả sử bạn trả nợ hàng tháng trong 30 năm. Nhân 30 với 12 để tính số lần trả nợ, bạn sẽ có 360 lần.

Tính khoản nợ phải trả hàng tháng.

Tính khoản nợ phải trả hàng tháng.

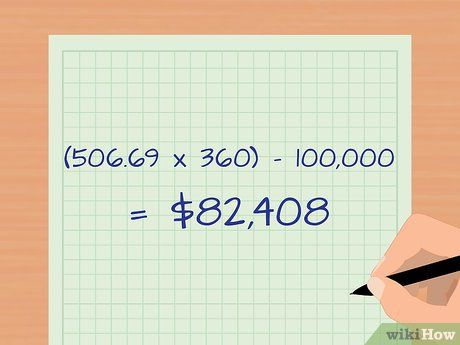

82.408 USD. Đây là tổng lãi bạn phải trả khi hết thời hạn vay.

Tính Lãi sử dụng Excel

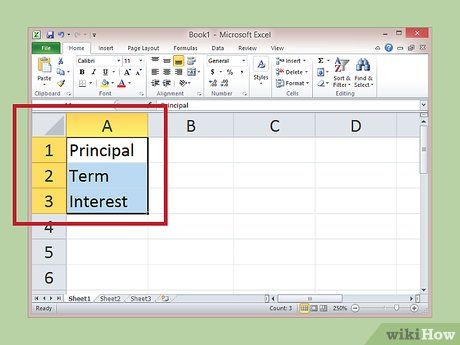

Điền thông tin nợ gốc, kỳ hạn và lãi suất vào một cột. Excel sẽ tính toán số tiền phải trả hàng tháng cho bạn. Dưới đây là ví dụ:

- Bạn mượn 100.000 USD để mua nhà với lãi suất 4,5%/năm, thời hạn 30 năm.

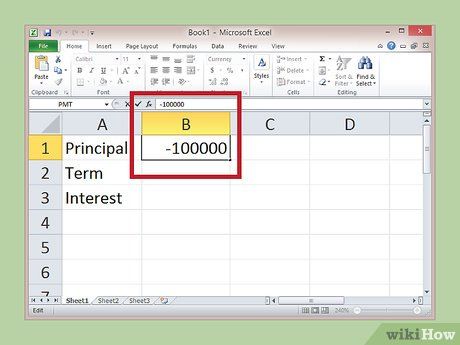

Nhớ ghi số nợ gốc là âm. Điều này giúp Excel hiểu bạn đang trả nợ. Vì vậy, hãy ghi số âm mà không có ký hiệu tiền tệ ($).

- -100.000 = Nợ gốc

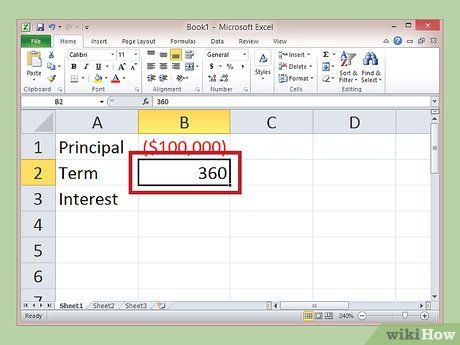

Xác định số lần trả nợ. Bạn có thể nhập số năm, nhưng kết quả sẽ là nợ trả hàng năm, không phải hàng tháng. Vì hầu hết các khoản vay được trả hàng tháng, bạn chỉ cần nhân số năm với 12 để biết tổng số lần trả nợ. Ghi kết quả này vào một ô khác.

- -100.000 = Nợ gốc

- 360 = Số lần trả nợ

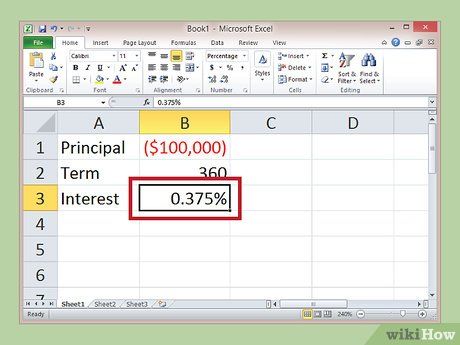

Điều chỉnh lãi suất để phù hợp với số lần trả nợ.

Điều chỉnh lãi suất để phù hợp với số lần trả nợ.

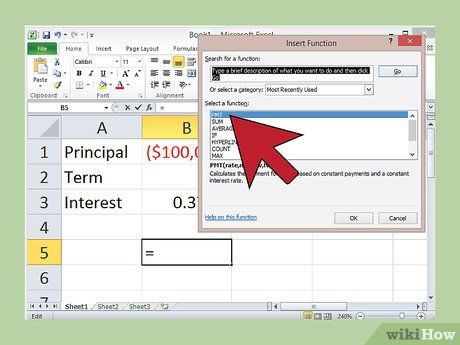

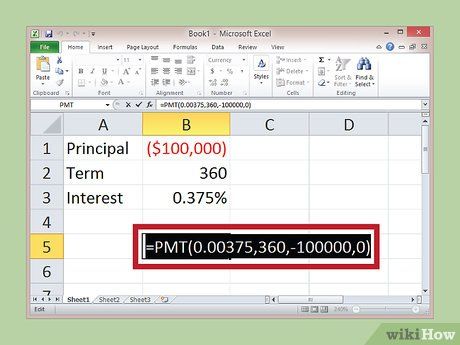

Sử dụng hàm =PMT để tính lãi phải trả. Excel tự tính toán số tiền cần trả hàng tháng dựa trên lãi suất. Bạn chỉ cần nhập thông tin và Excel sẽ tự tính toán. Nhấp vào ô trống, chọn hàm số trong thanh công cụ (biểu tượng 'fx'). Nhập '=PMT('

- Không cần dấu ngoặc kép.

- Nếu bạn thành thạo Excel, có thể tạo công thức để tính giá trị nợ phải trả.

Điền thông tin vào vị trí đúng. Đưa các giá trị cần tính nợ phải trả vào dấu ngoặc đơn, cách nhau bằng dấu phẩy. Trong trường hợp này, điền (lãi suất, kỳ hạn, nợ gốc, 0).

- Với ví dụ trên, thông tin đầy đủ là: '=PMT(0,00375,360,-100000,0)'

- Số cuối cùng trong dãy số là 0. Điều này có nghĩa là dư nợ cuối kỳ (360 lần trả nợ) sẽ là 0 USD.

- Đừng quên đóng ngoặc.

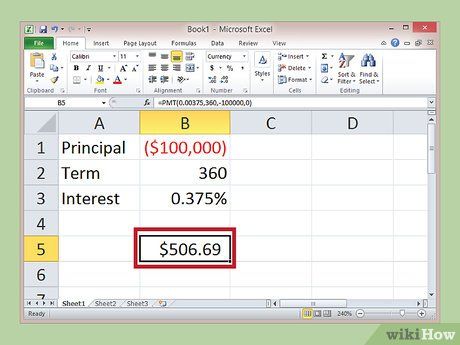

Ấn Enter để xem kết quả nợ trả hằng tháng. Nếu bạn nhập công thức đúng, bạn sẽ thấy kết quả trong ô công thức =PMT trên bảng tính.

- Trong trường hợp này, kết quả sẽ là 506,69 USD. Đó chính là số tiền bạn phải trả hàng tháng.

- Nếu bạn thấy lỗi '#NUM!' hoặc một kết quả khác không có ý nghĩa, điều đó có nghĩa bạn đã nhập liệu sai. Hãy kiểm tra lại công thức trên thanh hàm số và thử lại.

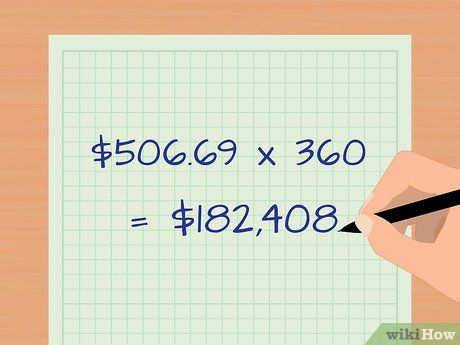

Tính tổng số tiền phải trả bằng cách nhân với số kỳ thanh toán. Để tính tổng số tiền bạn phải trả trong suốt thời gian vay, bạn chỉ cần nhân số tiền phải trả hàng tháng với số kỳ thanh toán.

- Trong ví dụ này, bạn nhân 506,69 USD với 360 để có kết quả là 182.408 USD. Đây là tổng số tiền bạn phải trả cuối kỳ vay.

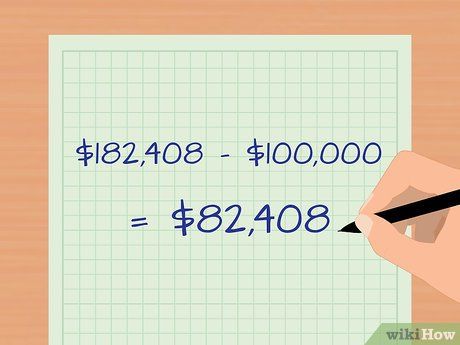

Tính lãi bằng cách trừ tổng số tiền phải trả cho nợ gốc. Để biết tổng lãi phải trả, bạn chỉ cần thực hiện phép tính trừ. Lấy tổng số tiền phải trả cuối kỳ trừ đi nợ gốc.

- Trong ví dụ này, bạn trừ 100.000 USD từ 182.408 USD. Kết quả là 82.408 USD. Đó chính là số tiền lãi bạn phải trả.

Tạo Bảng tính Mẫu để Tính Lãi vay

| A | B | C | D | |

|---|---|---|---|---|

| 1 | [Nợ gốc] | [Số lần trả nợ] | [Lãi suất] | [Lãi suất/tháng] |

| 2 | Khoản vay âm (-100000) | Tổng số lần trả nợ theo tháng. (360) | Lãi suất, ghi bằng số thập phân. (0,05) | Lãi suất/tháng (chia lãi suất/năm cho 12) |

| 3 | Nợ trả/tháng | FX=PMT(D2,B2,A2,0). CHÚ Ý: Số cuối cùng là số 0. | ||

| 4 | Tổng tiền vay | FX=PRODUCT(D3,B2) | ||

| 5 | Lãi vay | FX=SUM(D4,A2) |

Gợi Ý

- Hiểu cách tính khoản vay giúp lựa chọn những khoản vay phù hợp.

- Nếu thu nhập không ổn định, nên chọn khoản vay với lãi suất cao hơn nhưng trả nợ ít thường xuyên hơn.

- Nếu muốn tiết kiệm nhiều hơn, hãy chọn khoản vay lãi suất thấp, nợ phải trả cao và thời hạn ngắn hơn.

Cảnh Báo

- Lãi suất thấp không đồng nghĩa với chi phí vay ít. Cần hiểu rõ cách tính lãi để đánh giá chi phí thực sự của khoản vay.