Vốn lưu động là số tiền mặt và tài sản dễ dàng chuyển đổi hiện có, phục vụ cho hoạt động hàng ngày của doanh nghiệp. Hiểu rõ về điều này sẽ giúp quản lý doanh nghiệp và đưa ra quyết định đầu tư chính xác.

Quy trình

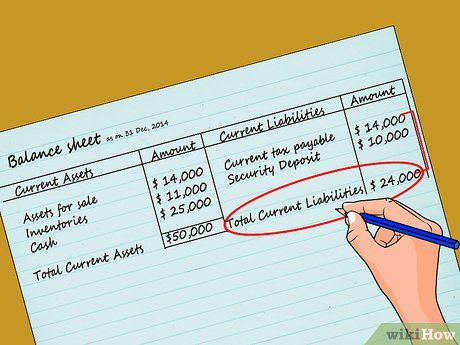

Tính toán đơn giản. Tài sản ngắn hạn bao gồm tiền mặt và các tài khoản dễ chuyển đổi trong vòng một năm. Bạn có thể tìm thấy thông tin này trong bảng cân đối kế toán hoặc tính tổng từng dòng.

Tính nợ ngắn hạn. Nợ ngắn hạn là các khoản phải thanh toán trong vòng một năm. Bảng cân đối kế toán sẽ hiển thị tổng nợ ngắn hạn hoặc cần tính tổng từng khoản để biết.

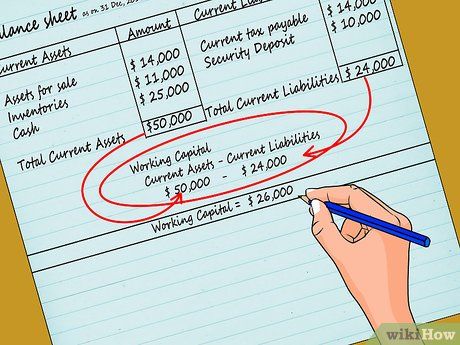

Tính vốn lưu động. Phép trừ cơ bản: tổng tài sản ngắn hạn trừ đi tổng nợ ngắn hạn.

Quản lý vốn lưu động

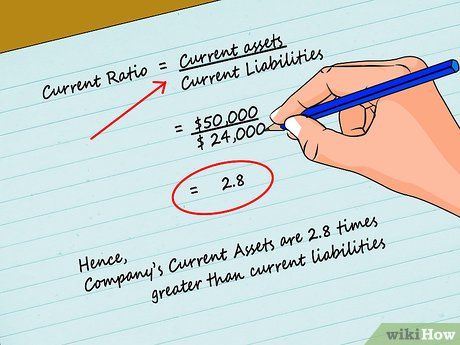

Tính hệ số thanh toán ngắn hạn. Sử dụng hệ số này để đánh giá sức mạnh tài chính của một công ty. Hệ số này là tỷ số giữa tài sản ngắn hạn và nợ ngắn hạn.

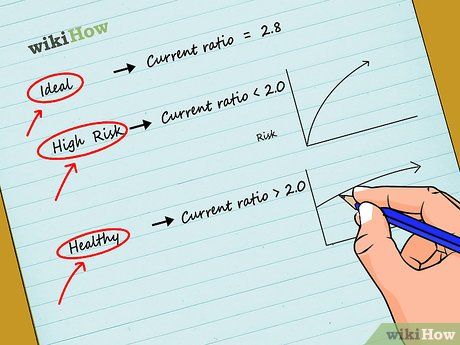

Ý nghĩa của hệ số. Đánh giá khả năng thanh toán của công ty và so sánh với các công ty hoặc ngành khác nhau.

Quản lý vốn lưu động hiệu quả. Nhà quản lý doanh nghiệp cần theo dõi mọi thành phần để duy trì vốn lưu động ở mức phù hợp, đồng thời đánh giá khả năng sinh lời và rủi ro có thể phát sinh.

Một số lời khuyên hữu ích

- Quản lý tín dụng khách hàng để tránh thanh toán trễ và cân nhắc chính sách giảm giá cho thanh toán sớm.

- Thanh toán nợ ngắn hạn đúng hạn.

- Tránh vay nợ ngắn hạn để mua tài sản cố định và cân nhắc việc chuyển tài sản cố định thành tiền mặt.

- Quản lý tồn kho hiệu quả, tránh tình trạng tồn thiếu hoặc thừa, và sử dụng hệ thống sản xuất tức thời (J.I.T) để giảm thiểu chi phí và tổn thất.