Put bảo vệ là gì?

Put bảo vệ là một chiến lược quản lý rủi ro sử dụng hợp đồng tùy chọn mà các nhà đầu tư áp dụng để bảo vệ chống lại sự mất mát khi sở hữu một cổ phiếu hoặc tài sản. Chiến lược đầu cơ này bao gồm việc mua một tùy chọn put với một khoản phí gọi là phí bảo hiểm.

Các lệnh put một mình là một chiến lược thị trường giảm giá nơi người giao dịch tin rằng giá của tài sản sẽ giảm trong tương lai. Tuy nhiên, một put bảo vệ thường được sử dụng khi một nhà đầu tư vẫn đang lạc quan về một cổ phiếu nhưng muốn đầu cơ chống lại các khoản lỗ tiềm năng và sự không chắc chắn.

Put bảo vệ có thể được áp dụng trên các cổ phiếu, tiền tệ, hàng hóa và chỉ số và cung cấp một số bảo vệ cho phần giảm giá. Một put bảo vệ hoạt động như một chính sách bảo hiểm bằng cách cung cấp bảo vệ phía dưới trong trường hợp giá của tài sản giảm.

Những điều quan trọng cần lưu ý

- Một put bảo vệ là một chiến lược quản lý rủi ro sử dụng hợp đồng tùy chọn mà các nhà đầu tư áp dụng để bảo vệ chống lại sự mất mát trong cổ phiếu hoặc tài sản khác.

- Với chi phí của phí bảo hiểm, put bảo vệ hoạt động như một chính sách bảo hiểm bằng cách cung cấp bảo vệ phía dưới khỏi sự giảm giá của tài sản.

- Put bảo vệ cung cấp tiềm năng không giới hạn cho lợi nhuận vì người mua put cũng sở hữu cổ phiếu của tài sản cơ bản.

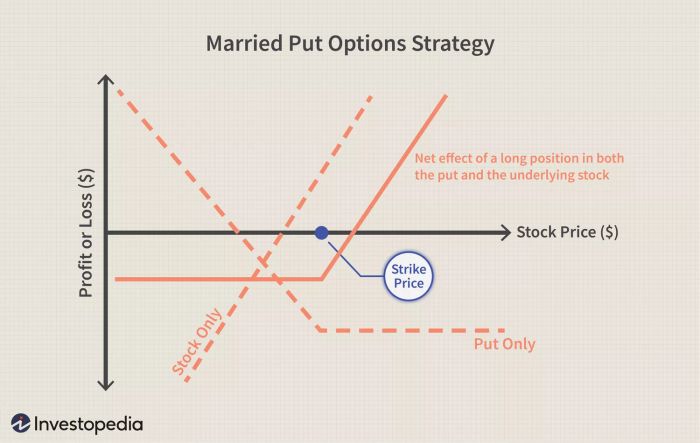

- Khi một put bảo vệ bao phủ toàn bộ vị thế dài hạn của tài sản cơ bản, nó được gọi là một put kết hôn.

Cách hoạt động của một Put bảo vệ

Put bảo vệ thường được sử dụng khi một nhà đầu tư đã mua dài hạn hoặc mua cổ phiếu hoặc tài sản mà họ có ý định giữ trong danh mục của họ. Thông thường, một nhà đầu tư sở hữu cổ phiếu có nguy cơ chịu mất mát đầu tư nếu giá cổ phiếu giảm xuống dưới giá mua. Bằng cách mua một tùy chọn put, bất kỳ tổn thất nào trên cổ phiếu cũng bị hạn chế hoặc giới hạn.

Put bảo vệ đặt một mức giá sàn đã biết dưới đó nhà đầu tư sẽ không tiếp tục mất thêm tiền mặc dù giá của tài sản cơ bản tiếp tục giảm.

Một tùy chọn put là một hợp đồng cho phép chủ sở hữu có khả năng bán một lượng cụ thể của chứng khoán cơ bản với một giá cố định trước hoặc trước một ngày nhất định. Khác với hợp đồng tương lai, hợp đồng tùy chọn không bắt buộc người giữ để bán tài sản và chỉ cho phép họ bán nếu họ chọn làm như vậy. Giá cố định của hợp đồng được gọi là giá đình chỉ, và ngày nhất định là ngày đáo hạn. Một hợp đồng tùy chọn tương đương với 100 cổ phiếu của tài sản cơ bản.

Tương tự như mọi thứ trong cuộc sống, các tùy chọn put không phải là miễn phí. Phí của một hợp đồng tùy chọn được gọi là phí bảo hiểm. Giá này có căn cứ trên một số yếu tố bao gồm giá hiện tại của tài sản cơ bản, thời gian đến hạn sử dụng và biến động ngụ ý (IV) - khả năng giá sẽ thay đổi - của tài sản.

Giá đình chỉ và Phí bảo hiểm

Một hợp đồng tùy chọn put bảo vệ có thể được mua vào bất kỳ thời điểm nào. Một số nhà đầu tư sẽ mua những cái này cùng lúc và khi họ mua cổ phiếu. Người khác có thể đợi và mua hợp đồng vào một ngày sau. Bất cứ khi nào họ mua tùy chọn, mối quan hệ giữa giá của tài sản cơ bản và giá đình chỉ có thể đặt hợp đồng vào một trong ba danh mục - được gọi là tiền bạc. Các danh mục này bao gồm:

- At-the-money (ATM) - khi giá đình chỉ và thị trường bằng nhau

- Out-of-the-money (OTM) - khi giá đình chỉ thấp hơn thị trường

- In-the-money (ITM) - khi giá đình chỉ cao hơn thị trường

Nhà đầu tư muốn giảm thiểu tổn thất trên một cổ phiếu chủ yếu tập trung vào các lựa chọn ATM và OTM.

Nếu giá tài sản và giá thực hiện giống nhau, hợp đồng được coi là ở điểm tiền (ATM). Một lựa chọn put ở điểm tiền cung cấp cho nhà đầu tư bảo vệ đầy đủ cho đến khi hợp đồng hết hạn. Nhiều lần, một lựa chọn put bảo vệ sẽ ở điểm tiền nếu nó được mua vào cùng lúc với việc mua tài sản cơ sở.

Một nhà đầu tư cũng có thể mua một lựa chọn put ngoài tiền (OTM). Ngoài tiền xảy ra khi giá thực hiện thấp hơn giá cổ phiếu hoặc tài sản. Một lựa chọn put OTM không cung cấp bảo vệ 100% về mặt giảm giá nhưng thay vào đó giới hạn các tổn thất chỉ đến sự khác biệt giữa giá cổ phiếu mua và giá thực hiện. Nhà đầu tư sử dụng các lựa chọn ngoài tiền để giảm chi phí phí bảo hiểm vì họ sẵn lòng chấp nhận một khoản lỗ nhất định. Hơn nữa, càng thấp hơn giá trị thị trường mà giá thực hiện là, chi phí phí bảo hiểm sẽ càng giảm.

Ví dụ, một nhà đầu tư có thể quyết định họ không sẵn lòng chịu mất mát vượt quá 5% giảm giá của cổ phiếu. Một nhà đầu tư có thể mua một lựa chọn put với giá thực hiện thấp hơn 5% so với giá cổ phiếu, tạo ra một kịch bản tồi tệ nhất là một mất mát 5% nếu cổ phiếu giảm giá. Các giá thực hiện khác nhau và các ngày đáo hạn có sẵn cho các lựa chọn, giúp nhà đầu tư có khả năng điều chỉnh bảo vệ—và phí bảo hiểm.

Quan trọng

Một put bảo vệ còn được biết đến là một put kết hôn khi các hợp đồng tùy chọn được ghép một cách một-một với số cổ phiếu sở hữu.

Các Kịch Bản Tiềm Năng với Put Bảo Vệ

Một put bảo vệ giữ cho các tổn thất giảm xuống có giới hạn trong khi bảo toàn khả năng lợi nhuận không giới hạn ở phía trên. Tuy nhiên, chiến lược này liên quan đến việc nắm giữ cổ phiếu cơ bản. Nếu cổ phiếu tiếp tục tăng, vị thế cổ phiếu dài hạn sẽ hưởng lợi và lựa chọn put mua sẽ không cần thiết và sẽ hết hạn không có giá trị. Tất cả những gì bị mất là phí bảo hiểm đã trả để mua lựa chọn put. Trong kịch bản này khi put ban đầu hết hạn, nhà đầu tư sẽ mua một put bảo vệ khác, một lần nữa bảo vệ lại các khoản nắm giữ của họ.

Put bảo vệ có thể bảo vệ một phần của vị thế dài hạn của một nhà đầu tư hoặc toàn bộ khoản nắm giữ của họ. Khi tỷ lệ bảo vệ put bằng với số lượng cổ phiếu dài hạn, chiến lược này được biết đến là put kết hôn.

Put kết hôn thường được sử dụng khi các nhà đầu tư muốn mua cổ phiếu và ngay lập tức mua put để bảo vệ vị thế. Tuy nhiên, một nhà đầu tư có thể mua lựa chọn put bảo vệ bất kỳ lúc nào miễn là họ sở hữu cổ phiếu.

Tổn thất tối đa của chiến lược put bảo vệ bị giới hạn lại chi phí mua cổ phiếu cơ bản—cùng với bất kỳ phí hoa hồng nào—trừ giá thực hiện của lựa chọn put cộng với phí bảo hiểm và bất kỳ phí hoa hồng nào đã trả để mua lựa chọn.

Giá thực hiện của lựa chọn put hoạt động như một rào cản nơi mà tổn thất trong cổ phiếu cơ bản dừng lại. Tình huống lý tưởng trong một put bảo vệ là giá cổ phiếu tăng đáng kể, vì vậy nhà đầu tư sẽ có lợi từ vị thế cổ phiếu dài hạn. Trong trường hợp này, lựa chọn put sẽ hết hạn không có giá trị, nhà đầu tư sẽ đã trả phí bảo hiểm, nhưng cổ phiếu sẽ tăng giá trị.

Với chi phí phí bảo hiểm, put bảo vệ cung cấp bảo vệ phía dưới từ sự suy giảm giá của tài sản.

Put bảo vệ cho phép nhà đầu tư duy trì vị thế dài hạn trong một cổ phiếu, mang lại tiềm năng lợi nhuận.

Nếu một nhà đầu tư mua put và giá cổ phiếu tăng, chi phí phí bảo hiểm làm giảm lợi nhuận từ giao dịch.

Nếu giá cổ phiếu giảm và đã mua put, phí bảo hiểm làm tăng lỗ trong giao dịch.

Ví dụ thực tế về một Put Bảo vệ

Hãy cho rằng một nhà đầu tư đã mua 100 cổ phiếu của Công ty General Electric (GE) với giá $10 mỗi cổ phiếu. Sau đó, giá cổ phiếu tăng lên $20, mang lại cho nhà đầu tư $10 mỗi cổ phiếu trong lợi nhuận chưa thực hiện—lợi nhuận chưa thực hiện vì nó chưa được bán.

Nhà đầu tư không muốn bán các cổ phiếu GE của họ, vì cổ phiếu có thể tăng giá thêm. Họ cũng không muốn mất $10 lợi nhuận chưa thực hiện. Nhà đầu tư có thể mua một lựa chọn put cho cổ phiếu để bảo vệ một phần của lợi nhuận trong suốt thời gian hợp đồng tùy chọn còn hiệu lực.

Nhà đầu tư mua một lựa chọn put với giá thực hiện là $15 với giá 75 xu, tạo ra một kịch bản tồi tệ nhất là bán cổ phiếu với giá $15 mỗi cổ phiếu. Lựa chọn put sẽ hết hạn trong ba tháng. Nếu cổ phiếu giảm xuống dưới $10, nhà đầu tư có lợi từ lựa chọn put từ $15 trở xuống trên cơ sở một đô la cho một đô la. Nói một cách ngắn gọn, bất cứ nơi nào dưới $15, nhà đầu tư đều được đảm bảo cho đến khi tùy chọn hết hạn.

Chi phí phí bảo hiểm là $75 ($0.75 x 100 cổ phiếu). Như một kết quả, nhà đầu tư đã khóa lời tối thiểu bằng $425 ($15 giá thực hiện - $10 giá mua =$5 - $0.75 phí bảo hiểm = $4.25 x 100 cổ phiếu = $425).

Nói cách khác, nếu cổ phiếu giảm trở lại mức giá $10, việc giải phóng vị thế sẽ mang lại lợi nhuận là $4.25 mỗi cổ phiếu, vì nhà đầu tư kiếm được $5 lợi nhuận—$15 giá thực hiện trừ đi giá mua ban đầu là $10—trừ đi phí bảo hiểm là 0.75 xu.

Nếu nhà đầu tư không mua lựa chọn put, và cổ phiếu giảm trở lại $10, sẽ không có lợi nhuận. Ngược lại, nếu nhà đầu tư mua put và cổ phiếu tăng lên $30 mỗi cổ phiếu, sẽ có một lợi nhuận $20 trong giao dịch. Lợi nhuận $20 mỗi cổ phiếu sẽ trả cho nhà đầu tư $2,000 ($30 - $10 giá mua ban đầu x 100 cổ phiếu = $2000). Nhà đầu tư sau đó phải trừ đi $75 phí bảo hiểm đã trả cho lựa chọn và sẽ thu về lợi nhuận ròng là $1925.

Tất nhiên, nhà đầu tư cũng cần xem xét các khoản hoa hồng họ đã trả cho lệnh mua ban đầu và bất kỳ chi phí nào phát sinh khi họ bán cổ phiếu của họ. Với chi phí phí bảo hiểm, nhà đầu tư đã bảo vệ một phần lợi nhuận từ giao dịch cho đến khi hết hạn của lựa chọn trong khi vẫn có thể tham gia vào việc tăng giá tiếp theo.

Cuối cùng, nhà đầu tư nên nhận ra rằng $75 phí bảo hiểm cho lựa chọn put về cơ bản là chi phí bảo hiểm cho vị thế. Ai cũng có thể cho rằng họ đã tốt hơn nếu không mua put nếu giá cổ phiếu vẫn trên $10. Tuy nhiên, như với bất kỳ loại bảo hiểm nào, nó mang lại sự yên tâm và bảo vệ trong trường hợp xảy ra sự kiện bất lợi.