Seagull Option là gì?

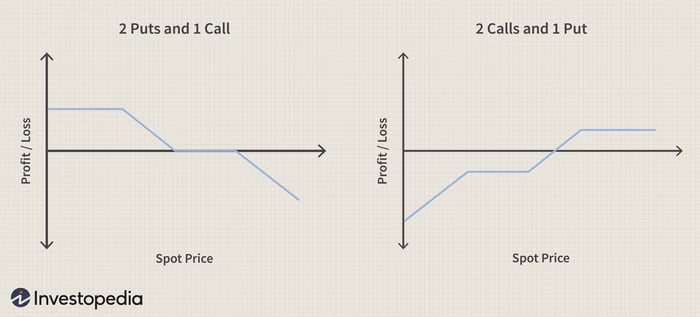

Một chiến lược giao dịch tùy chọn ba chân bao gồm hoặc hai tùy chọn mua và một tùy chọn bán hoặc hai tùy chọn bán và một tùy chọn mua. Trong khi đó, một lựa chọn gọi trên một lựa chọn bán được gọi là tùy chọn chia.

Chiến lược Seagull lạc quan bao gồm một khoảng chênh lệch gọi bò (chênh lệch gọi nợ) và việc bán một tùy chọn bán ra khỏi tiền. Chiến lược bi quan liên quan đến một khoảng chênh lệch đặt bán gấp (chênh lệch bán gấp) và việc bán một tùy chọn mua ra khỏi tiền.

Các chiến lược lan truyền tùy chọn đã là các vị thế được cảnh báo giới hạn rủi ro nhưng giới hạn lợi nhuận tiềm năng. Thêm vị thế ngắn hạn trong các tùy chọn khác giúp tài chính cho vị thế và có thể đưa chi phí về không. Tuy nhiên, nó giới thiệu tiềm năng mất mát tăng lên nếu tài sản cơ bản di chuyển quá xa theo hướng sai.

Một phương pháp bảo vệ một chiều khác là chiến lược tùy chọn mòng biển, trong đó có thể kiểm soát các phong trào hướng xuống hoặc hướng lên, nhưng không thể cả hai cùng lúc.

Những điểm cốt yếu

- Một tùy chọn mòng biển là một chiến lược giao dịch tùy chọn tiền tệ ba chân để giảm thiểu rủi ro. Nó được thực hiện bằng cách sử dụng hai tùy chọn mua và một tùy chọn bán hoặc ngược lại.

- Nếu không có sự di chuyển đột biến nào trên tỷ giá hối đoái, thì lợi nhuận có thể không lớn với chiến lược giao dịch này.

Cơ bản về Tùy chọn Mòng biển

Các hợp đồng tùy chọn phải có số lượng bằng nhau và thường có giá để tạo ra một khoản phí bằng không. Cấu trúc này phù hợp khi biến động giá cao, nhưng dự kiến sẽ giảm, và giá có xu hướng giao dịch với sự thiếu chắc chắn về hướng đi.

Trong ví dụ thứ hai trên, một người bảo vệ sử dụng một tùy chọn mòng biển được cấu trúc như mua một khoảng gọi (hai lần gọi), được tài trợ bởi việc bán một tùy chọn đặt ra khỏi tiền, lý tưởng là tạo ra một cấu trúc phí bằng không. Điều này cũng được gọi là 'mòng biển dài'. Người bảo vệ hưởng lợi từ việc tăng giá của tài sản cơ bản, mà giới hạn bởi giá đình chỉ cuộc gọi ngắn.

Cách xây dựng một Tùy chọn Mòng biển

Dưới đây là một ví dụ trong đó biến động giá tương đối cao và nhà giao dịch mong đợi giá của tài sản cơ bản tăng trong khi biến động giảm.

Trong ví dụ này, đồng euro đang giao dịch ở mức 1.2303.

Đầu tiên, mua một spread gọi tăng giá với việc mua gọi 1.2300 (với giá 0.0041) và bán gọi 1.2350 (với giá 0.0020). Cả hai đều thuộc cùng tài sản cơ bản và cùng ngày đáo hạn.

Tiếp theo, bán put 1.2250 (với giá 0.0017) cũng với ngày đáo hạn tương tự. Chi phí ròng cho giao dịch này sẽ là 0.0041 - 0.0020 - 0.0017 = 0.0004

Cuối cùng, điều chỉnh các đường đình chỉ cần thiết để giảm chi phí phí gần bằng không.

Như bất kỳ chiến lược giao dịch nào, việc lựa chọn đúng sự kết hợp giữa put và call là rất quan trọng. Cũng quan trọng là đảm bảo rằng các ngày đáo hạn của các tùy chọn phù hợp với các kỳ vọng về thay đổi giá và biến động giá. Mặc dù chiến lược tùy chọn cụ thể này sẽ giúp giảm mức độ rủi ro mà người giao dịch phải chấp nhận, nhưng thỏa thuận này không hoàn toàn loại bỏ toàn bộ biến động giá. Vẫn có khả năng rằng lợi nhuận sẽ thấp hơn so với dự kiến, đặc biệt nếu sự biến động trên tỷ giá hối đoái không lớn như dự đoán.