Tìm hiểu xem trong hai loại séc ngân hàng này, loại nào an toàn hơn

Khi bạn đang mong đợi một khoản thanh toán lớn, bạn có thể tự hỏi cách an toàn nhất để nhận tiền. Và nếu bạn là người cần thực hiện thanh toán lớn—ví dụ như đặt cọc mua nhà hoặc mua ô tô—người nhận có thể yêu cầu hình thức thanh toán an toàn hơn so với tiền mặt hoặc séc cá nhân.

Cả séc của ngân hàng và séc chứng nhận đều có thể là lựa chọn tốt trong những tình huống như vậy. Mặc dù tên gọi có vẻ giống nhau và chúng có một số đặc điểm chung—bao gồm sự an toàn cao hơn so với séc cá nhân—nhưng có một số điểm khác biệt quan trọng giữa hai loại này.

Những điểm chính cần nhớ

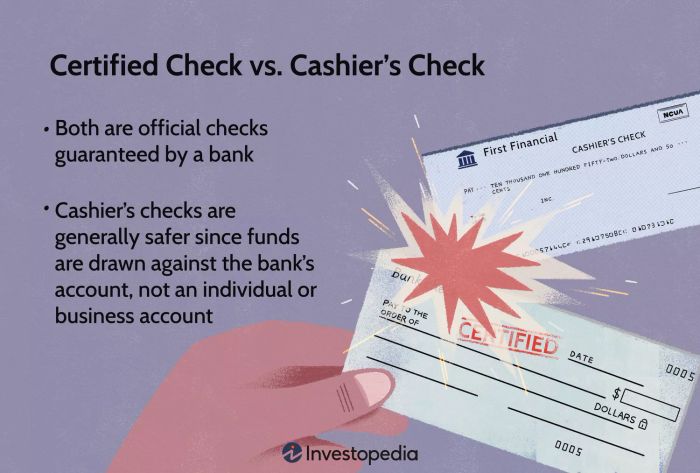

- Cả séc của ngân hàng và séc chứng nhận đều là các loại séc chính thức được ngân hàng bảo đảm.

- So với séc cá nhân, séc của ngân hàng và séc chứng nhận thường được coi là an toàn hơn và ít dễ bị gian lận. Tuy nhiên, cần cảnh giác với các vụ lừa đảo.

- Séc của ngân hàng thường được xem là lựa chọn an toàn hơn vì số tiền được rút từ tài khoản của ngân hàng, không phải từ tài khoản của cá nhân hoặc doanh nghiệp.

- Cả séc của ngân hàng và séc chứng nhận đều có chi phí tương đối thấp để có được.

Séc của ngân hàng

Séc của ngân hàng được rút từ số tiền của ngân hàng, không phải từ số tiền trong tài khoản của bạn. Để có được séc của ngân hàng, bạn chuyển tiền từ tài khoản thanh toán hoặc tiết kiệm của bạn vào tài khoản của ngân hàng (kèm theo một khoản phí nhỏ cho dịch vụ).

Một đại diện ngân hàng sau đó phát hành séc của ngân hàng với tên và thông tin tài khoản của ngân hàng cũng như tên người nhận và người gửi tiền. Số tiền thường sẵn có cho người nhận vào ngày làm việc kế tiếp.

Séc chứng nhận

Khi bạn viết một séc chứng nhận, tiền được rút trực tiếp từ tài khoản thanh toán cá nhân của bạn, và tên và số tài khoản của bạn sẽ xuất hiện trên séc. Ngoài chữ ký của bạn, một đại diện ngân hàng cũng sẽ ký vào séc, và séc sẽ có từ 'certified' hoặc 'accepted' được in ở một nơi nào đó trên séc.

Ngân hàng đã cam kết rằng séc đó và có thể tạm giữ số tiền đó cho đến khi séc được thanh toán.

Mặc dù ngân hàng xác nhận người viết séc chứng nhận có đủ tiền trong tài khoản, số tiền vẫn ở trong tài khoản người đó cho đến khi người nhận séc chứng nhận gửi vào ngân hàng.

Mytour / Jake Shi

Cái nào an toàn hơn?

Giả sử chi phiếu là đúng, cả séc của ngân hàng và séc chứng nhận đều là hình thức thanh toán an toàn. Tuy nhiên, séc của ngân hàng thường được xem là hình thức thanh toán an toàn hơn vì số tiền được rút từ tài khoản của ngân hàng, không phải từ tài khoản cá nhân hoặc doanh nghiệp.

Ngoài ra, séc chứng nhận không có những dấu nước như séc của ngân hàng, làm cho chúng dễ bị làm giả hơn một chút.

Cẩn trọng với gian lận chi phiếu

Lừa đảo chi phiếu có thể có nhiều hình thức khác nhau, nhưng một trong những hình thức phổ biến nhất liên quan đến việc kẻ lừa đảo đưa ra một chi phiếu giả chứng từ hoặc chi phiếu của quỹ tiền mặt như là thanh toán cho một giao dịch mua bán. Ví dụ, bạn đang bán một chiếc xe qua một sàn giao dịch trực tuyến. Kẻ lừa đảo liên hệ với bạn và cho biết họ quan tâm và trình diễn một chi phiếu trông giống như thật từ một ngân hàng như thanh toán cho chiếc xe.

Sau khi bạn gửi chi phiếu đó, tuy nhiên, ngân hàng cho bạn biết đó là giả. Không chỉ bạn mất tiền, mà bạn còn mất luôn chiếc xe trong quá trình đó. Văn phòng Người kiểm soát Tiền tệ (OCC) cảnh báo về loại lừa đảo này.

Nhìn chung, theo luật, ngân hàng phải cho bạn sử dụng tiền từ các chi phiếu ngân hàng chính thức (bao gồm cả chi phiếu của quỹ tiền mặt và chứng từ) trong vòng một ngày làm việc sau khi bạn gửi nó vào tài khoản của bạn. Tuy nhiên, việc có sẵn số tiền không đảm bảo chi phiếu là thật.

Khi ngân hàng nhận ra chi phiếu bạn nhận được là giả, có thể bạn đã viết chi phiếu hoặc thực hiện giao dịch bằng thẻ ghi nợ với số tiền đó. Nếu các khoản thanh toán bằng thẻ ghi nợ đó bị trả lại hoặc chi phiếu của bạn không có đủ tiền, điều đó có thể dẫn đến phí quá hạn hoặc không đủ tiền (NSF) cho bạn.

Tránh lừa đảo với Chi phiếu của Quỹ tiền mặt và Chứng từ Chứng nhận

FTC và Văn phòng của OCC đưa ra một số lời khuyên để tránh lừa đảo liên quan đến chi phiếu của quỹ tiền mặt và chứng từ chứng nhận. Đầu tiên, cân nhắc kỹ trước khi chấp nhận bất kỳ chi phiếu chính thức nào từ những người hoặc doanh nghiệp mà bạn không quen biết. Nếu người mua yêu cầu thanh toán bằng chi phiếu chứng từ hoặc quỹ tiền mặt, bạn có thể muốn đề xuất phương thức thanh toán thay thế như dịch vụ thế chấp hoặc thanh toán trực tuyến.

Nếu bạn quyết định chấp nhận chi phiếu quỹ tiền mặt hoặc chứng từ chứng nhận làm thanh toán, hãy gọi điện cho ngân hàng phát hành chi phiếu để xác minh nó có phải là thật hay không. Tìm số điện thoại của ngân hàng trên mạng, thay vì quay số được in trên chi phiếu (có thể là giả).

Cuối cùng, nếu bạn nhận được một chi phiếu quỹ tiền mặt hoặc chứng từ chứng nhận mà bạn không mong đợi, hãy suy nghĩ kỹ trước khi gửi nó vào tài khoản của bạn. Lừa đảo với xổ số và các cuộc thi là một hình thức lừa đảo khác liên quan đến chi phiếu.

Chi phiếu của Quỹ tiền mặt và Chứng từ Chứng nhận có thanh toán ngay lập tức không?

Khi nào bạn nên sử dụng Chi phiếu của Quỹ tiền mặt hoặc Chứng từ Chứng nhận?

Một Chi phiếu của Quỹ tiền mặt có thể bị trả lại?

Quan điểm cuối cùng

Cả chi phiếu của quỹ tiền mặt và chứng từ chứng nhận đều có thể là cách thanh toán an toàn. Tuy nhiên, chi phiếu của quỹ tiền mặt thường được coi là phương thức thanh toán an toàn hơn vì số tiền được rút từ tài khoản của ngân hàng, không phải từ tài khoản của cá nhân hay doanh nghiệp.

Bạn nên quen thuộc với các dấu hiệu của lừa đảo chi phiếu bất cứ khi nào bạn chấp nhận một trong những chi phiếu này từ một người bạn không quen biết. Và nếu bạn nghi ngờ rằng một chi phiếu chính thức mà bạn đã nhận và gửi vào tài khoản của bạn là giả mạo, hãy liên hệ ngay với ngân hàng của bạn để giảm thiểu bất kỳ phí nào bạn có thể phải trả cho khoản không đủ tiền hoặc các khoản thanh toán bị trả lại.