Mytour / NoNo Flores

Séc là gì?

Một séc là một bản nháp viết tay, có ngày tháng và chữ ký, chỉ đạo ngân hàng thanh toán một số tiền cụ thể cho người mang séc. Người viết séc được gọi là người trả hoặc người vẽ, trong khi người được viết séc là người được thanh toán. Ngân hàng mà séc được vẽ ra gọi là ngân phiếu.

Những điều quan trọng cần biết

- Một séc là một bản nháp viết tay, có ngày tháng và chữ ký chỉ đạo ngân hàng thanh toán một số tiền cụ thể cho người mang séc.

- Séc chỉ dẫn một tổ chức tài chính chuyển tiền từ tài khoản của người trả tiền đến người được thanh toán hoặc tài khoản của người đó.

- Các đặc điểm của séc bao gồm ngày tháng, dòng người được thanh toán, số tiền của séc, chứng nhận của người trả tiền và dòng ghi chú.

- Các loại séc bao gồm séc chứng nhận, séc của thủ quỹ và séc chi trả tiền lương, còn được gọi là phiếu lương.

- Ở một số quốc gia như Canada và Anh, cách viết là “cheque.”

Cách hoạt động của séc

Một séc là một văn bản hoán đổi hoặc giấy tờ bảo đảm một số tiền nhất định. Nó được in ra cho ngân hàng ký giúp người giữ tài khoản (người trả tiền) sử dụng. Người trả tiền viết séc và trao nó cho người được thanh toán, người sau đó mang nó đến ngân hàng của họ để rút tiền mặt hoặc gửi vào tài khoản.

Séc cung cấp một cách để chỉ dẫn ngân hàng chuyển tiền từ tài khoản của người trả tiền đến tài khoản của người được thanh toán hoặc tài khoản của người được thanh toán.

Việc sử dụng séc cho phép hai hoặc nhiều bên thực hiện giao dịch tiền tệ mà không cần sử dụng tiền mặt. Thay vào đó, số tiền mà séc được viết là một phương thức thay thế cho tiền mặt cùng mệnh giá.

Séc thường được viết từ tài khoản séc, nhưng cũng có thể được sử dụng để chuyển tiền từ tài khoản tiết kiệm và các loại tài khoản khác.

Séc có thể được sử dụng để thanh toán hóa đơn, làm quà tặng hoặc chuyển số tiền giữa hai người hoặc tổ chức. Chúng thường được xem là một cách an toàn hơn để chuyển tiền so với tiền mặt, đặc biệt là với số tiền lớn. Nếu một séc bị mất hoặc bị đánh cắp, một bên thứ ba không thể đến nhận tiền, vì chỉ có người được thanh toán mới có thể thương lượng séc.

Các công cụ tài chính hiện đại hoạt động tương tự như séc bằng cách cung cấp một phương thức thay thế cho tiền mặt bao gồm: thẻ ghi nợ và tín dụng, phiếu gửi tiền, chuyển khoản điện tử và ngân hàng trực tuyến.

Lịch sử của Séc

Séc đã tồn tại dưới một dạng nào đó từ thời cổ đại. Nhiều người tin rằng loại séc được sử dụng trong thời cổ đại La Mã.

Séc hiện đại, như chúng ta biết ngày nay, trở nên phổ biến vào thế kỷ 20. Việc sử dụng séc tăng vọt vào những năm 1950 khi quy trình séc được tự động hóa và máy móc có thể sắp xếp và thanh toán séc. Thẻ séc, được tạo ra lần đầu vào những năm 1960, là tiền thân của thẻ ghi nợ hiện đại.

Thẻ tín dụng và thẻ ghi nợ—cùng với các hình thức thanh toán điện tử khác—kể từ đó đã làm mờ ám séc như là phương tiện thanh toán chủ yếu cho hầu hết hàng hóa và dịch vụ. Hiện nay, séc đã trở nên không phổ biến nhưng vẫn được sử dụng đôi khi.

Đặc điểm của Séc

Mặc dù không phải tất cả các séc giống nhau, chúng thường có các đặc điểm chung. Thông tin tên và liên lạc của người viết séc được đặt ở góc trái trên. Tên ngân hàng nơi mà tài khoản của người ký séc được lưu giữ cũng xuất hiện trên séc.

Có một số dòng cần phải được điền vào bởi người thanh toán:

- Ngày phải được viết trên dòng ở góc phải trên cùng của séc.

- Tên người được thanh toán được viết trên dòng đầu tiên ở giữa séc. Điều này được chỉ ra bằng cụm từ 'Thanh toán cho Đơn vị.'

- Số tiền của séc bằng con số đô la được điền vào ô bên cạnh tên người được thanh toán.

- Số tiền viết bằng chữ đi lên dòng dưới tên người được thanh toán.

- Người thanh toán ký séc trên dòng ở góc dưới bên phải của séc. Séct phải được ký để được coi là hợp lệ.

Cũng có một dòng ghi chú ở góc trái dưới cùng của séc. Người thanh toán có thể sử dụng nó để ghi chú, chẳng hạn như số tham chiếu, số tài khoản hoặc bất kỳ lý do cụ thể nào để viết séc.

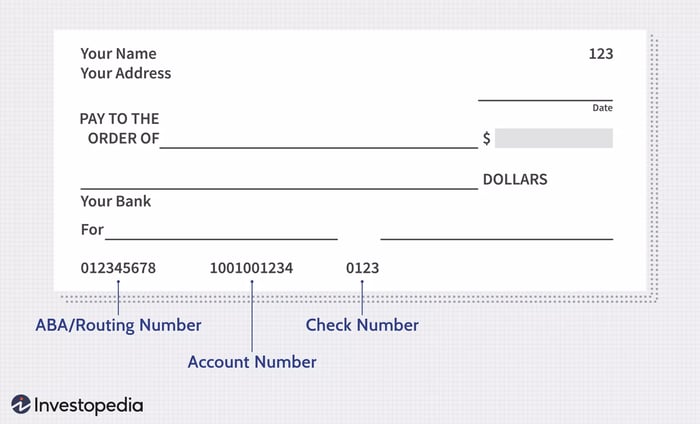

Một loạt các số mã hóa được tìm thấy dọc theo cạnh dưới cùng của séc, ngay dưới dòng chú thích và kéo dài về phía dòng chữ ký của người thanh toán. Những số này là:

- Số định tuyến của ngân hàng

- Số tài khoản của người thanh toán

- Số séc

Ở một số quốc gia nhất định như Canada, số định tuyến được thay thế bằng số tổ chức—đại diện cho mã nhận dạng của ngân hàng—và số tham chiếu hoặc số chi nhánh nơi tài khoản được lưu giữ.

Mặt sau của séc có một dòng chữ ký cho phép người được thanh toán ký tên khi họ đang đổi hoặc gửi séc. Ngân hàng nhận thường đóng dấu gửi tiền vào mặt sau khi séc được gửi hoặc đổi, sau đó séc đi qua quá trình thanh toán. Khi ngân hàng ký hợp đồng nhận được séc, nó sẽ đóng dấu lại và lưu trữ. Trong một số trường hợp, séc được gửi lại cho người thanh toán.

Quyển séc Mỹ cổ nhất còn tồn tại, từ Ngân hàng New York, có niên đại từ những năm 1790.

Các Loại Séc

Ngoài séc cá nhân tiêu chuẩn, các loại séc bao gồm séc chứng nhận, séc của thu ngân và séc lương, mỗi loại được sử dụng cho mục đích khác nhau.

Séc Chứng Nhận

Séc chứng nhận xác nhận rằng tài khoản của người ký séc có đủ tiền để thanh toán số tiền của séc. Nói cách khác, séc được đảm bảo không bị trả lại. Để chứng nhận một séc, nó phải được trình bày tại ngân hàng mà nó được rút ra, vào thời điểm đó ngân hàng sẽ xác minh tính xác thực của nó với người thanh toán.

Séc của Thu Ngân

Một séc của thu ngân được đảm bảo bởi cơ quan ngân hàng và được ký bởi thu ngân của ngân hàng, điều này có nghĩa là ngân hàng chịu trách nhiệm thanh toán số tiền. Loại séc này thường được yêu cầu cho các giao dịch lớn, như mua ô tô hoặc nhà.

Séc Lương

Một loại khác là séc lương, hay còn gọi là bằng lương, mà một nhà tuyển dụng phát cho nhân viên để bồi thường cho công việc của họ. Trong những năm gần đây, bằng lương vật lý đã nhường chỗ cho các hệ thống gửi tiền trực tiếp và các hình thức chuyển khoản điện tử khác.

Séc Bị Trả Lại

Khi ai đó viết một séc với số tiền lớn hơn số tiền có trong tài khoản thanh toán của họ, séc không thể được thanh toán. Điều này được gọi là séc bị trả lại.

Séc bị trả lại vì nó không thể được xử lý, do có số tiền không đủ trong tài khoản (hai thuật ngữ này có thể sử dụng thay thế nhau). Một séc bị trả lại thường dẫn đến mức phí phạt cho người viết séc. Trong một số trường hợp, người được thanh toán cũng phải chịu phí.

Các loại phí khác của tài khoản thanh toán có thể bao gồm phí dịch vụ hàng tháng, phí từng séc (một khoản phí cho mỗi séc bạn viết), phí in séc và phí mục tiêu gửi lại. Phí mục tiêu gửi lại được tính khi bạn gửi một séc vào tài khoản của bạn mà séc đó bị trả lại.

Câu Hỏi Thường Gặp (FAQs)

Ngân hàng Có Thể Miễn Phí Cho Séc Bị Trả Lại Không?

Các ngân hàng có các chính sách khác nhau về séc không đủ tiền. Thường thì, các ngân hàng tính phí quá hạn hoặc phí không đủ tiền khi séc bị trả về. Một số ngân hàng có thể cung cấp thời gian ân hạn, như 24 giờ, trong đó bạn có thể gửi tiền để tránh phí quá hạn.

Có phải Séc của Thủ quỹ thanh toán ngay lập tức không?

Thường thì, tiền từ một séc của Thủ quỹ đã gửi phải có sẵn vào ngày làm việc kế tiếp. Tuy nhiên, ngân hàng có thể giữ một phần số tiền đó nếu số tiền trong séc vượt quá $5,252. Ngân hàng cũng có thể giữ toàn bộ số tiền nếu họ có lý do để tin rằng séc không thanh toán được.

Khác biệt giữa Séc chứng nhận và Séc của Thủ quỹ là gì?

Cả séc chứng nhận và séc của Thủ quỹ được coi là an toàn hơn so với séc cá nhân. Séc của Thủ quỹ được ký bởi ngân hàng và được rút từ tài khoản của ngân hàng, trong khi séc chứng nhận được ký bởi một cá nhân và rút từ tài khoản cá nhân. Cả hai loại séc đều được ngân hàng đảm bảo, điều này làm cho chúng an toàn hơn.

Điểm quan trọng nhất

Séc là một công cụ tài chính hữu ích giúp việc thanh toán và chuyển tiền dễ dàng và có thể an toàn hơn tiền mặt. Các loại séc khác nhau được thiết kế để phục vụ các mục đích khác nhau và mức độ rủi ro khác nhau. Việc học cách sử dụng séc đúng cách, bao gồm cách vô hiệu hóa séc, có thể cung cấp cho bạn một phương thức thanh toán an toàn mà bạn có thể cần hoặc thích sử dụng trong một số trường hợp cụ thể.