Bảo hiểm Thanh toán thế chấp Riêng tư so với Phí bảo hiểm thế chấp: Một Tổng quan

Nếu bạn dự định mua nhà và khoản tiền đặt cọc của bạn ít hơn 20% giá của căn nhà, bạn sẽ cần biết sự khác biệt giữa bảo hiểm thanh toán thế chấp riêng tư (PMI) và phí bảo hiểm thế chấp (MIPs).

Những điều quan trọng cần nhớ

- Nếu bạn mua nhà với khoản tiền đặt cọc ít hơn 20%, ngân hàng thế chấp của bạn sẽ yêu cầu bạn mua một loại bảo hiểm thanh toán thế chấp để giảm thiểu rủi ro cho ngân hàng nếu bạn không trả nợ đầy đủ.

- Bảo hiểm thanh toán thế chấp riêng tư (PMI) bắt buộc cho các khoản vay thế chấp thông thường với khoản tiền đặt cọc ít hơn 20%.

- Nếu bạn đặt cọc ít hơn 20% vào khoản vay của Hội đồng Đầu tư Liên bang (FHA), bạn sẽ phải trả phí bảo hiểm thế chấp, có thể kéo dài trong 11 năm hoặc suốt thời hạn của khoản vay.

- Trên khoản vay FHA, một khoản phí ban đầu là 1,75% giá trị khoản vay cũng phải trả khi ký hợp đồng.

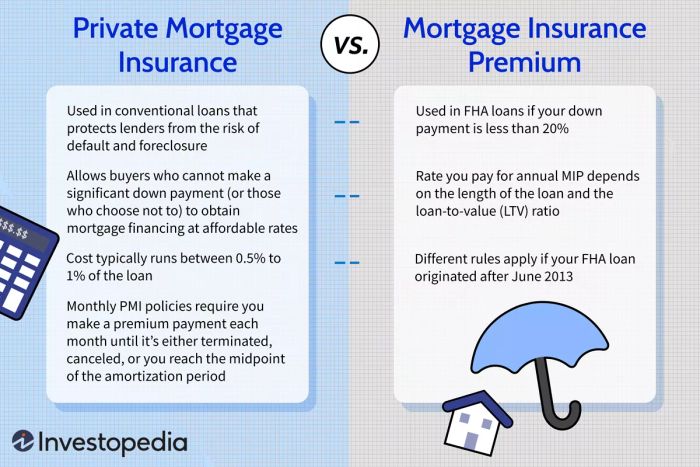

Mytour / Sabrina Jiang

Bảo hiểm Thanh toán thế chấp Riêng tư

Bảo hiểm thanh toán thế chấp riêng tư (PMI) là một chính sách bảo hiểm được sử dụng trong các khoản vay thế chấp thông thường nhằm bảo vệ ngân hàng thế chấp khỏi rủi ro khi người vay không trả nợ đầy đủ. PMI giúp những người mua nhà không thể hoặc chọn không đặt cọc 20% giá trị nhà để có được tài chính thế chấp với lãi suất hợp lý.

Nếu bạn mua nhà và đặt cọc ít hơn 20%, ngân hàng sẽ giảm thiểu rủi ro bằng cách yêu cầu bạn mua bảo hiểm từ một công ty PMI trước khi ký kết hợp đồng vay.

Chi phí của PMI thay đổi tùy thuộc vào điểm tín dụng của bạn, loại khoản vay, và số tiền đặt cọc và khoản vay. Thông thường, PMI chiếm 0.5% đến 1% số dư khoản vay nhưng có thể cao đến 6%.

Chi phí hàng năm được chia thành các khoản thanh toán hàng tháng, mà bạn phải thanh toán cho đến khi PMI của bạn được:

- Hủy bỏ theo yêu cầu của bạn khi vốn sở hữu nhà của bạn đạt 20% giá mua hoặc giá trị định giá. Ngân hàng của bạn sẽ chấp thuận hủy bỏ PMI chỉ khi bạn có đủ vốn sở hữu và có lịch sử thanh toán tốt.

- Chấm dứt khi số dư khoản vay của bạn dự kiến đạt 78% giá trị ban đầu của ngôi nhà.

- Bạn đạt đến giữa chặng đường phân tâm. Ví dụ, 15 năm trên khoản vay 30 năm.

Các loại PMI khác bao gồm PMI trả phí đơn lẻ, nơi bạn thanh toán phí bảo hiểm thế chấp trước một lần duy nhất hoặc được tài trợ vào khoản vay, hoặc PMI do ngân hàng thanh toán (LPMI), nơi chi phí của PMI được bao gồm trong lãi suất thế chấp suốt thời gian của khoản vay.

Lời khuyên từ Chuyên gia

Steve Kobrin, LUTCF

Tập đoàn Steven H. Kobrin, LUTCF, Fair Lawn, NJ

Tịch thu và mặc định là hai sự kiện mà ngân hàng cần được bảo vệ. Tôi sẽ thêm một sự kiện thứ ba mà họ thường muốn có bảo hiểm: cái chết của người vay.

Ngân hàng không muốn phải đuổi theo các bà, các ông góa phụ khi người chồng hoặc vợ qua đời để đòi tiền. Thường họ muốn bạn mua bảo hiểm nhân thọ để người sống sót có thể trả nợ. Thông thường không bắt buộc nhưng được khuyến khích.

Nhiều ngân hàng kinh doanh bảo hiểm nhân thọ và thuê người bán sản phẩm này. Chính sách thường là bảo hiểm thời hạn phản ánh hoạt động của khoản vay. Số tiền bảo hiểm giảm dần khi bạn thanh toán.

Dường như đây là một khái niệm xuất sắc. Tuy nhiên, trong 25 năm bán bảo hiểm nhân thọ, tôi chưa từng thấy một chính sách giảm dần rẻ hơn so với chính sách thời hạn cố định.

Phí Bảo hiểm Thanh toán thế chấp

Các khoản vay thế chấp được bảo hiểm bởi Hội đồng Đầu tư Liên bang (FHA) cung cấp các điều khoản dễ dàng hơn cho người vay, bao gồm khoản đặt cọc thấp như % so với 20% truyền thống. Các ngân hàng tư nhân cấp khoản vay được bảo lãnh bởi FHA để tránh rủi ro mặc định.

Tuy nhiên, người vay phải trả một khoản phí bảo hiểm thanh toán thế chấp (MIP) nếu họ đặt cọc ít hơn 20%. Phí này tương tự PMI ở chỗ đó là một chính sách bảo hiểm bảo vệ ngân hàng, nhưng cấu trúc chi phí cho người vay khác biệt so với PMI. Ngoài ra, bạn phải trả một khoản phí ban đầu khi ký kết hợp đồng vay.

Phí Bảo hiểm Thanh toán thế chấp Ban đầu (UFMIP)

Hội đồng Đầu tư Liên bang (FHA) cũng đánh giá một khoản 'phí bảo hiểm thanh toán thế chấp ban đầu' (UFMIP) là 1.75% số dư khoản vay phải trả khi ký kết hợp đồng. Ví dụ, với số dư khoản vay là $200,000, bạn sẽ phải trả $3,500 khi ký kết hợp đồng ($200,000 * 0.0175).

Phí Bảo hiểm Thanh toán thế chấp hàng năm (MIP)

Tỷ lệ MIP hàng năm có thể phụ thuộc vào số tiền đặt cọc, số dư khoản vay và tỷ lệ giá trị vay (LTV). Tỷ lệ MIP cao hơn cho các khoản vay vượt quá $726,200. Các con số dưới đây áp dụng cho khoản vay bằng hoặc nhỏ hơn $726,200.

- Khoản đặt cọc 10% (LTV 90%): Bạn sẽ phải trả tỷ lệ MIP là 0.50% trong 11 năm.

- Khoản đặt cọc dưới 5% (LTV 95%+): Bạn sẽ phải trả 0.55% hàng năm trong suốt thời hạn của khoản vay thế chấp.

Ví dụ, giả sử sau khi bạn đặt cọc 10%, bạn vay một khoản vay $200,000. MIP hàng năm của bạn sẽ là $1,000 ($200,000 * 0.005), hoặc nếu trả hàng tháng, là $83.33 ($1,000 / 12 tháng).

Đối với các khoản vay có số liệu hồ sơ FHA được gán trước ngày 3 tháng 6 năm 2013, FHA yêu cầu bạn phải thanh toán phí MIP hàng tháng trong suốt năm năm trước khi có thể hủy bỏ MIP cho các khoản vay có thời hạn lớn hơn 15 năm. Phí bảo hiểm chỉ có thể được hủy bỏ nếu số dư khoản vay đạt 78% giá trị ban đầu của căn nhà - giá mua được ghi trong tài liệu thế chấp của bạn.

Tuy nhiên, nếu khoản vay FHA của bạn được khởi tạo sau tháng 6 năm 2013, áp dụng các quy định mới. Nếu tỷ lệ giá trị vay ban đầu (LTV) của bạn là 90% hoặc thấp hơn, bạn sẽ phải trả phí MIP trong 11 năm. Nếu LTV của bạn cao hơn 90%, bạn sẽ phải trả MIP trong suốt thời hạn của khoản vay.

Câu hỏi Thường gặp (FAQs)

Các Khác biệt Cơ bản Giữa Bảo hiểm Thanh toán thế chấp Riêng tư và Phí bảo hiểm thế chấp là gì?

Bảo hiểm thanh toán thế chấp riêng tư (PMI) bảo vệ ngân hàng nếu người vay không trả nợ sau khi đặt cọc ít hơn 20% khi mua nhà. Phí bảo hiểm hàng tháng là một phần trăm của số dư khoản vay được người vay thanh toán hàng tháng.

Đối với các khoản vay được bảo lãnh bởi Hội đồng Đầu tư Liên bang (FHA), người vay phải trả phí bảo hiểm thanh toán thế chấp (MIP) hàng năm dựa trên một phần trăm của số dư khoản vay. Ngoài ra, người vay phải trả 1.75% số dư khoản vay ban đầu khi ký kết hợp đồng.

Làm thế nào để loại bỏ Bảo hiểm Thanh toán thế chấp Riêng tư (PMI)?

Khi bạn có 20% vốn sở hữu trong ngôi nhà của mình, bạn có thể yêu cầu ngân hàng thế chấp hủy bỏ PMI. Tuy nhiên, ngân hàng của bạn phải tự động hủy bỏ PMI khi số dư khoản vay của bạn đã giảm xuống 22%.

Làm thế nào để loại bỏ Phí Bảo hiểm Thanh toán thế chấp (MIP)?

Nếu bạn đặt cọc ít hơn 10%, bạn phải trả MIP trong suốt thời hạn của khoản vay. Nếu khoản đặt cọc của bạn là 10% hoặc cao hơn, MIP sẽ hết hạn sau 11 năm. Nếu không, bạn có thể thanh toán khoản vay hoặc tái tài trợ khoản vay FHA thành khoản vay thế chấp thông thường để loại bỏ MIP trước khi hết hạn.

Điểm Cần Lưu Ý

Nếu bạn mua một căn nhà với khoản đặt cọc dưới 20%, ngân hàng thế chấp yêu cầu bảo hiểm để bảo vệ trong trường hợp bạn không trả nợ. Bảo hiểm thế chấp riêng tư (PMI) bảo vệ ngân hàng; người vay phải trả PMI hàng tháng, được tính dựa trên tỷ lệ phần trăm của số dư khoản vay. Nếu bạn mua một căn nhà được bảo đảm bởi Cục Đảm bảo Nhà ở Liên bang (FHA), bạn sẽ phải trả một khoản phí bảo hiểm thế chấp (MIP) hàng năm hoặc trả góp hàng tháng, cộng với một khoản phí ban đầu là 1,75% số dư khoản vay khi ký hợp đồng.