Cả hai đều giải quyết tình trạng thiếu hụt tài chính, nhưng một loại thường được doanh nghiệp sử dụng

Tín dụng tiền mặt và thấu chi là hai hình thức tài trợ ngắn hạn do các tổ chức tài chính cung cấp cho khách hàng. Cả hai đều được sử dụng để tránh việc séc bị trả lại hoặc thẻ ghi nợ bị từ chối khi tài khoản không đủ tiền. Điểm khác biệt chính giữa hai hình thức vay này là cách chúng được bảo đảm.

Tài khoản doanh nghiệp có khả năng nhận tín dụng tiền mặt cao hơn và thường yêu cầu tài sản thế chấp. Trong khi đó, thấu chi cho phép chủ tài khoản có số dư âm mà không bị phạt phí thấu chi lớn.

Điểm chính cần lưu ý

- Tín dụng tiền mặt và thấu chi đều là các dạng hạn mức tín dụng với người cho vay.

- Các loại tài khoản thấu chi khác nhau cho phép khách hàng ngân hàng cá nhân duy trì số dư âm mà không bị phí thấu chi lớn.

- Tín dụng tiền mặt thường dành cho doanh nghiệp và thường yêu cầu một dạng tài sản thế chấp.

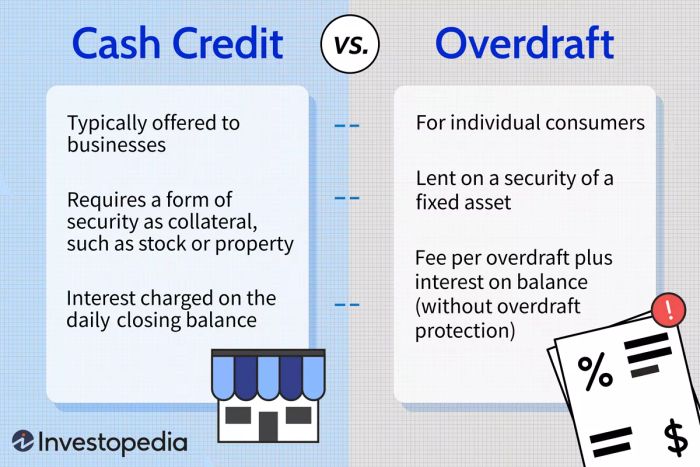

Mytour / Sabrina Jiang

Cách Hoạt động của Tín dụng Tiền mặt

Tín dụng tiền mặt thường được cung cấp cho các doanh nghiệp hơn là cho người tiêu dùng cá nhân. Các tổ chức tài chính, chẳng hạn như ngân hàng và hiệp hội tín dụng, thường yêu cầu khách hàng doanh nghiệp đặt một dạng tài sản thế chấp làm bảo đảm để đổi lấy tiền mặt. Tài sản thế chấp này có thể là tài sản hữu hình, chẳng hạn như cổ phiếu hoặc bất động sản. Hạn mức tín dụng mở rộng trên tài khoản tín dụng tiền mặt thường là một tỷ lệ phần trăm của giá trị tài sản thế chấp.

Như đã đề cập, tín dụng tiền mặt là một giải pháp tài trợ ngắn hạn mà khách hàng doanh nghiệp có thể sử dụng. Nếu khách hàng không có đủ tiền trong tài khoản, họ có thể sử dụng tín dụng tiền mặt cho các giao dịch ngân hàng thường xuyên lên đến hạn mức tín dụng. Khác với các sản phẩm tín dụng khác, lãi suất được tính trên số dư đóng cửa hàng ngày.

Tín dụng tiền mặt cũng có thể được gọi là tài khoản dự trữ tiền mặt. Tài khoản dự trữ tiền mặt là một hạn mức tín dụng không có bảo đảm hoạt động giống như bảo vệ thấu chi (xem thêm bên dưới). Nó thường cung cấp hạn mức thấu chi cao hơn và có chi phí lãi suất thực tế nhỏ hơn trên số tiền vay so với thấu chi vì không có phí phạt khi sử dụng tài khoản.

Cách Thức Hoạt Động của Thấu Chi

Thấu chi là một hình thức tài trợ do một tổ chức tài chính cung cấp cho cá nhân và được gắn với tài khoản ngân hàng—thường là tài khoản séc. Nếu khách hàng không có đủ tiền trong tài khoản để hoàn tất giao dịch, thấu chi sẽ bù đắp sự chênh lệch, cho phép tài khoản có số dư âm.

Giả sử bạn có 500 đô la trong tài khoản và bạn viết một séc 550 đô la. Nếu bạn đã đăng ký bảo vệ thấu chi, ngân hàng có thể cho phép bạn thấu chi tài khoản để thanh toán séc, do đó, số dư của bạn sẽ là -50 đô la.

Lưu ý

Quá trình cấp tín dụng ngắn hạn cho chủ tài khoản khi số dư của họ giảm xuống dưới 0 được gọi là bảo vệ thấu chi.

Bảo vệ thấu chi có nhiều hình thức và hoạt động khác nhau tùy thuộc vào mối quan hệ ngân hàng. Thông thường, bảo vệ thấu chi liên kết hai tài khoản với nhau, cho phép rút tiền tự động từ tài khoản dự trữ trong trường hợp tài khoản chính bị rút xuống dưới 0. Chức năng này có thể hữu ích trong việc tránh phí thấu chi hoặc thiếu tiền để thực hiện giao dịch.

Ngân hàng tính phí cho bạn—có khi lên đến 38,50 đô la—cho mỗi lần thấu chi cộng với lãi suất trên số dư nếu bạn không có bảo vệ thấu chi.

Bảo vệ thấu chi cũng có thể được bán như một hạn mức tín dụng không bảo đảm riêng biệt gắn liền với tài khoản chính, hoạt động như một khoản vay khẩn cấp trong trường hợp thấu chi. Loại bảo vệ thấu chi này không có phí thấu chi nhưng tính lãi suất trên số dư hạn mức tín dụng.

Các loại thấu chi

Hai loại thấu chi phổ biến nhất là thấu chi tiêu chuẩn trên tài khoản thanh toán và tài khoản thấu chi có bảo đảm cho vay tiền mặt dựa trên các công cụ tài chính khác nhau.

Thấu chi tiêu chuẩn

Thấu chi tiêu chuẩn là việc rút nhiều tiền từ tài khoản hơn số dư cho phép. Nếu bạn có 30 đô la trong tài khoản thanh toán và rút 35 đô la để thanh toán một mặt hàng, ngân hàng cho phép thấu chi sẽ bù đắp 5 đô la và thường tính một khoản phí nhỏ cho dịch vụ này, thay vì một khoản phạt thấu chi lớn hơn nhiều. Khách hàng thường bị tính phí riêng cho mỗi giao dịch vượt quá số dư tài khoản của họ, mặc dù các tổ chức khác nhau có thể xử lý phí khác nhau.

Thấu chi có bảo đảm

Thấu chi có bảo đảm hoạt động giống như một khoản vay truyền thống. Giống như tài khoản tín dụng tiền mặt, tiền được cho vay bởi một tổ chức tài chính, nhưng có thể sử dụng nhiều loại tài sản thế chấp hơn để bảo đảm tín dụng. Ví dụ, khách hàng có thể được phép sử dụng quỹ tương hỗ hoặc cổ phiếu.

Thấu chi không bảo đảm

Tài khoản thấu chi không bảo đảm là tài khoản mà không có tài sản thế chấp cụ thể nào được cung cấp, nhưng vẫn được phép thấu chi do giá trị tài sản ròng của cá nhân. Nói chung, điều này chỉ có thể khi người vay có tài khoản lớn tại tổ chức tài chính và có mối quan hệ lâu dài.

Mặc dù tín dụng tiền mặt thường được gia hạn hàng năm cho doanh nghiệp, quyền truy cập bảo vệ thấu chi của chủ tài khoản được xem xét hàng năm và có thể được phê duyệt lại hoặc không.

Cách Thiết Lập Tín Dụng Tiền Mặt và Bảo Vệ Tài Khoản Thấu Chi

Khách hàng doanh nghiệp có thể dễ dàng tiếp cận tín dụng tiền mặt nếu có thể cung cấp một số tài sản thế chấp, điều này giúp họ không gặp khó khăn về thanh khoản khi cần vốn gấp. Thông thường, tín dụng tiền mặt được gia hạn hàng năm cho khách hàng doanh nghiệp, do đó doanh nghiệp không cần phải nộp đơn lại.

Các khoản thanh toán lãi suất từ tín dụng tiền mặt được khấu trừ thuế, giúp doanh nghiệp giảm gánh nặng thuế và tiết kiệm nhiều tiền hơn trong dài hạn.

Nếu khách hàng muốn thêm dịch vụ bảo vệ thấu chi vào tài khoản của mình, họ phải nộp đơn xin dịch vụ như bất kỳ hình thức tín dụng nào khác. Ngân hàng sẽ xem xét đơn và phê duyệt dựa trên uy tín tín dụng của khách hàng. Ngân hàng thường xuyên xem xét liệu có tiếp tục gia hạn dịch vụ bảo vệ thấu chi cho khách hàng hay không. Không giống như tín dụng tiền mặt, khách hàng không thể khấu trừ lãi suất đã trả cho dịch vụ bảo vệ thấu chi vào thuế.

Bảo vệ Thấu Chi Có Phải Là Tín Dụng Không?

Thấu chi là một hình thức tín dụng trên tài khoản séc của bạn. Nó cho phép bạn rút tiền hoặc thanh toán hóa đơn từ tài khoản ngân hàng của mình ngay cả khi không đủ tiền. Đây là một loại khoản vay ngắn hạn dựa trên tài khoản của bạn.

Ba loại bảo vệ thấu chi là gì?

Thấu chi tiêu chuẩn là rút nhiều tiền hơn từ tài khoản so với số dư cho phép. Loại thứ hai là thấu chi có bảo đảm, trong đó ngân hàng cho vay tiền nhưng thường yêu cầu tài sản thế chấp để đảm bảo tín dụng. Loại dịch vụ thấu chi phổ biến thứ ba được gọi là thấu chi sạch. Với loại này, không có tài sản thế chấp cụ thể, nhưng thấu chi được cho phép dựa trên giá trị ròng hoặc số tiền gửi tại tổ chức của cá nhân.

Hình thức nào có lãi suất thấp hơn, tín dụng tiền mặt hay thấu chi?

Lãi suất cho dịch vụ tín dụng tiền mặt của doanh nghiệp thường thấp hơn so với phí thấu chi của khách hàng ngân hàng cá nhân. Cũng cần lưu ý rằng hạn mức thấu chi của bạn có thể thấp hơn so với số tiền bạn có thể vay bằng thẻ tín dụng hoặc khoản vay cá nhân. Lãi suất có thể tương đương hoặc cao hơn.

Tóm Lại

Tín dụng tiền mặt và thấu chi là hai loại tài trợ ngắn hạn mà các tổ chức tài chính cung cấp cho khách hàng của họ. Cả hai đều được sử dụng để ngăn chặn việc séc bị trả về hoặc thẻ ghi nợ bị từ chối khi không đủ tiền trong tài khoản ngân hàng. Sự khác biệt chính giữa hai hình thức vay này là cách chúng được bảo đảm. Tài khoản doanh nghiệp thường được cấp tín dụng tiền mặt, thường yêu cầu tài sản đảm bảo. Với thấu chi, ngân hàng cho phép chủ tài khoản tạm thời có số dư âm mà không phải chịu phí thấu chi lớn.