Tìm hiểu xem tài khoản tiết kiệm hay Roth IRA phù hợp với bạn

Tài khoản tiết kiệm là một tài khoản ngân hàng hoặc hợp tác xã tín dụng giữ các khoản tiền gửi tiền mặt. Roth IRA là một tài khoản hưu trí cá nhân được hưởng lợi thuế (IRA) chủ yếu dành cho việc đầu tư hưu trí dài hạn. Cả hai tài khoản tiết kiệm và Roth IRA đều có thể là nguồn tiền trong trường hợp khẩn cấp. Dưới đây là những khác biệt giữa hai loại tài khoản này.

Nhận Điểm Chính

- Một tài khoản tiết kiệm là một tài khoản mang lại lãi suất cho bạn và dễ dàng tiếp cận tiền của bạn cho những tình huống khẩn cấp hoặc mục tiêu ngắn hạn.

- Ngoài các tài khoản tiết kiệm cơ bản, còn có các tài khoản tiết kiệm có lợi suất cao hơn.

- Roth IRA là một loại tài khoản hưu trí đặc biệt có thể là nguồn tiền khẩn cấp tốt.

Mytour / Hilary Allison

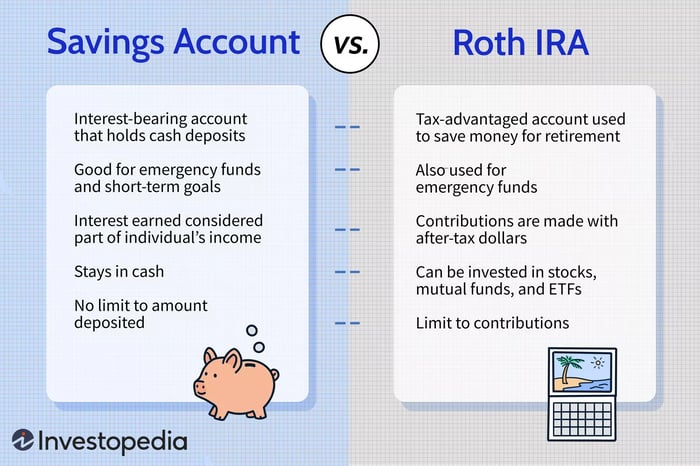

Tài Khoản Tiết Kiệm

Tài khoản tiết kiệm là nơi tuyệt vời để giữ tiền mặt sẵn có, như quỹ khẩn cấp của bạn hoặc tiền bạn đang tích lũy cho mục tiêu ngắn hạn, như một kỳ nghỉ mùa hè hoặc chiếc xe tiếp theo của bạn. Chúng cũng có thể là nơi an toàn để đặt tiền tạm thời—như tiền thu từ việc bán nhà—trước khi bạn đầu tư nó vào nơi khác.

Ngoài các tài khoản tiết kiệm thông thường, các tài khoản có lợi suất cao trả lời lãi suất cao hơn. Những tài khoản này thường được cung cấp bởi các ngân hàng trực tuyến. Các tài khoản tiết kiệm loại này thường được bảo hiểm lên đến một số giới hạn nhất định bởi Cục Bảo Hiểm Tiền Gửi Liên Bang (FDIC) hoặc Cục Quản Lý Hợp Tác Quốc Gia (NCUA), tùy thuộc vào cơ sở mà chúng được giữ.

Trong một khoảng thời gian đủ lớn, có những lựa chọn khác. Ví dụ, một chứng chỉ tiền gửi (CD) ít thanh khoản hơn một tài khoản tiết kiệm, nhưng thường sẽ mang lại lợi suất cao hơn cho bạn.

Lãi suất danh nghĩa bạn kiếm được từ một tài khoản tiết kiệm được coi là một phần thu nhập chịu thuế của bạn.

Roth IRAs

IRAs được thiết kế cho việc nghỉ hưu và có nhiều loại. Việc đóng góp vào một tài khoản Roth IRA được thực hiện bằng tiền sau thuế và có thể rút bất kỳ lúc nào mà không phải trả phạt. Các khoản thu nhập của tài khoản cũng có thể được rút mà không chịu thuế nếu bạn đã có một tài khoản Roth ít nhất là năm năm và đã 59 tuổi và nửa trở lên vào thời điểm rút tiền. Cũng có một số ngoại lệ với yêu cầu 59 tuổi và nửa.

Tương tự như IRAs truyền thống, thu nhập từ Roth IRA được tích lũy và người tham gia phải tuân thủ giới hạn đóng góp hàng năm và các quy tắc khác. Tuy nhiên, khác với chủ sở hữu của IRAs truyền thống hoặc kế hoạch 401(k), chủ sở hữu Roth IRA không cần phải thực hiện các phân phối tối thiểu bắt buộc (RMDs); thay vào đó, họ có thể để tiền của mình trong Roth IRA càng lâu càng tốt và để lại cho người thụ hưởng được chỉ định.

Tiền gửi vào một Roth IRA có thể được đầu tư vào các phương tiện khác nhau. Hầu hết các tổ chức tài chính giới hạn những lựa chọn đó cho cổ phiếu, quỹ tương hợp, trái phiếu và CD. Tuy nhiên, nếu bạn thiết lập một IRA tự quản lý, bạn có thể có một lựa chọn rộng hơn, bao gồm bất động sản, tiền điện tử, chứng từ cam kết, chứng chỉ góp thuế thế, và chứng khoán đặt cọc riêng.

Bảo hiểm nhân thọ và tài sản sưu tầm không được phép được giữ làm đầu tư trong một IRA.

Điểm Tương Đồng Giữa Roth IRAs và Tài Khoản Tiết Kiệm

Một tài khoản tiết kiệm là về việc sở hữu tiền mặt dễ dàng tiếp cận, và một Roth IRA cung cấp tính tiếp cận cao nhất đối với tiết kiệm của bạn so với bất kỳ tài khoản nghỉ hưu có ưu đãi thuế nào khác. Bởi vì tiền bạn đóng góp vào nó có sẵn bất kỳ lúc nào và cho bất kỳ lý do nào mà không có phạt, nó có thể được sử dụng như một quỹ khẩn cấp. Với các IRAs truyền thống và tài khoản 401(k), bạn sẽ phải trả thuế thu nhập và có thể phải trả một khoản phạt rút tiền sớm thêm 10% để truy cập ngay cả những đóng góp của bạn.

Thường thì, có một khoản tiết kiệm khẩn cấp tổng cộng ba đến sáu tháng thu nhập là một ý tưởng tốt trong trường hợp bạn cần tiền gấp. Một tài khoản Roth IRA có thể hữu ích cho mục đích này, vì bạn có thể rút tiền góp của mình bất cứ lúc nào. Tuy nhiên, có hai điều quan trọng cần lưu ý:

- Không thể gửi lại: Thường thì bạn không thể gửi lại tiền trong tài khoản Roth mà bạn đã rút nếu bạn muốn bổ sung lại tiền tiết kiệm hưu trí của bạn. Có một ngoại lệ: Bạn có thể vay một khoản vay ngắn hạn từ tài khoản IRA của mình nếu bạn gửi lại tiền trong vòng 60 ngày. Quy trình này không được thiết kế để là một khoản vay, nhưng thực tế là một việc chuyển khoản IRA, ngoại trừ bạn sẽ đưa tiền trở lại thay vì đưa vào một tài khoản hưu trí mới. Điều này chỉ có thể thực hiện một lần mỗi năm.

- Giới hạn đóng góp hàng năm: Cho năm 2023, giới hạn đóng góp là $6,500 một năm cho một tài khoản Roth IRA nếu bạn dưới 50 tuổi và $7,500 nếu bạn trên 50 tuổi. Cho năm 2024, giới hạn chuẩn là $7,000, và giới hạn cho những người trên 50 tuổi là $8,000.

Câu hỏi Thường gặp

Một tài khoản Tiết kiệm có tốt cho Việc Tiết Kiệm Hưu Trí Không?

Không. Các tài khoản hưu trí được thiết lập đặc biệt để giúp mọi người đạt được mục tiêu của họ là có đủ tiền trong những năm sau khi nghỉ làm việc. Các tài khoản tiết kiệm đơn giản hơn và được thiết kế cho nhu cầu ngắn hạn và khẩn cấp.

Lợi ích của tài khoản Roth IRA là gì?

Lợi ích lớn nhất của tài khoản Roth IRA là nếu bạn tuân thủ các quy tắc, bạn sẽ không phải trả thuế khi rút tiền. Ngoài ra, chủ sở hữu Roth không phải tuân thủ các yêu cầu RMDs khi đến tuổi 73 như chủ sở hữu tài khoản IRA truyền thống hoặc tài khoản 401(k) truyền thống. Tiền trong tài khoản Roth có thể được đầu tư vào nhiều phương tiện khác nhau, như cổ phiếu, quỹ hỗn hợp, trái phiếu và CD. Nếu bạn thiết lập một tài khoản IRA tự quản lý, bạn thậm chí có thể đầu tư vào bất động sản và tiền điện tử.

Các tài khoản Roth IRA được bảo hiểm không?

Chỉ một số khoản nắm giữ được bảo hiểm. Tiền gửi tiền mặt nằm trong các tài khoản Roth IRA được bảo hiểm lên đến $250,000 bởi FDIC và NCUA. Ví dụ, nếu bạn có một kỳ hạn gửi tiền trong IRA của bạn, nó sẽ được bảo hiểm bởi bảo hiểm tiền gửi. Tuy nhiên, bảo hiểm không áp dụng cho chứng khoán như cổ phiếu, trái phiếu, quỹ hỗn hợp, ETF và các khoản đầu tư phổ biến khác thường được nắm giữ trong các tài khoản Roth IRA. Vì vậy, hầu hết các khoản đầu tư trong tài khoản Roth IRA của mọi người không được bảo vệ bởi bảo hiểm này.

Bảo hiểm này là cho tổng số tiền trong tất cả các IRA được nắm giữ bởi cùng một người. Do đó, nếu bạn có nhiều IRA, chúng không được bảo hiểm riêng biệt cho $250,000 mỗi cái.

Kết luận

Cả hai tài khoản tiết kiệm và Roth IRAs đều có mục đích của chúng. Tài khoản tiết kiệm có thể là nơi an toàn để giữ tiền mặt cho những tình huống khẩn cấp và mục tiêu ngắn hạn. Roth IRAs dành cho mục tiêu dài hạn, chủ yếu là nghỉ hưu. Tuy nhiên, Roth IRAs cũng có thể được sử dụng để rút tiền trong tình huống khẩn cấp vì các đóng góp của bạn vào Roth luôn có thể tiếp cận mà không phải trả phạt. Tuy nhiên, lợi nhuận của bạn không.

Chuyên gia tư vấn

Một Roth IRA là một loại IRA mà bạn phải trả thuế cho tiền vào tài khoản của mình, nhưng rút tiền trong tương lai sẽ không chịu thuế nếu đáp ứng các yêu cầu nhất định. IRS đặt giới hạn đóng góp hàng năm cho Roth và IRA truyền thống. Ưu điểm chính của một Roth IRA là cấu trúc thuế của nó.

Bạn có thể đóng góp vào một Roth IRA ở bất kỳ tuổi nào miễn là bạn có thu nhập. Một Roth IRA có thể được đầu tư vào (nhưng không giới hạn) cổ phiếu, trái phiếu, quỹ hỗn hợp, quỹ đầu tư đơn vị, ETF và hợp đồng đối tác bất động sản.