Stablecoin có lẽ là tài sản “gắn kết với thực tế” nhất trong thị trường tiền mã hóa. Tuy nhiên, trong vài tháng gần đây, đặc biệt sau khi UST gặp khó khăn, thị trường stablecoin đang chứng kiến nhiều biến động mạnh mẽ. Hôm nay, hãy cùng nhìn lại những thay đổi đáng chú ý từ các dự án stablecoin, để có thể tự đưa ra những nhận định hữu ích cho quyết định đầu tư trong thời gian tới của mình anh em nhé!

- Nhìn lại thị trường nửa đầu năm 2022: Ethereum / Avalanche / Uniswap / Pháp lý / Việt Nam

Tổng quan

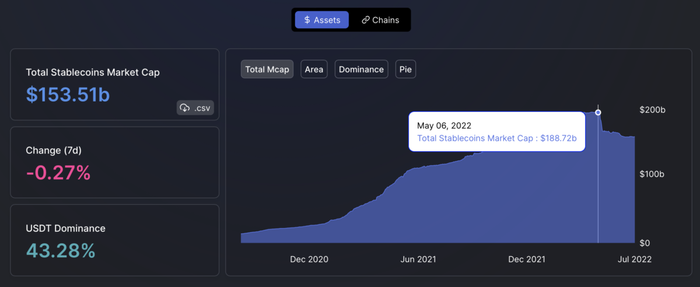

Dữ liệu từ Defi Llama cho thấy, tổng vốn hoá của stablecoin đã giảm đáng kể so với đỉnh cao hồi tháng 03/022. Con số cụ thể theo trang thống kê này là từ 188 tỷ xuống còn 153 tỷ USD.

Xét riêng từng loại stablecoin, Tether vẫn đang đứng đầu về vốn hoá thị trường.

Tether (USDT)

Nhìn vào biểu đồ từ Coingecko, chúng ta có thể thấy được xu hướng tổng quan của Tether là giảm cung. Điều này dễ hiểu khi sau những biến động mạnh trên thị trường và những tin đồn liên tục xoay quanh USDT, chúng ta thường xuyên chứng kiến những lệnh đổi USDT số lượng lớn, rút tiền khỏi thị trường và chuyển sang tài sản truyền thống.

Ngược lại, vốn hoá của USDC đã tăng nhanh và đang tiến gần đến con số của Tether.

Cũng theo đó, vốn hoá của các stablecoin khác vẫn duy trì ổn định và không có dấu hiệu biến động đáng kể.

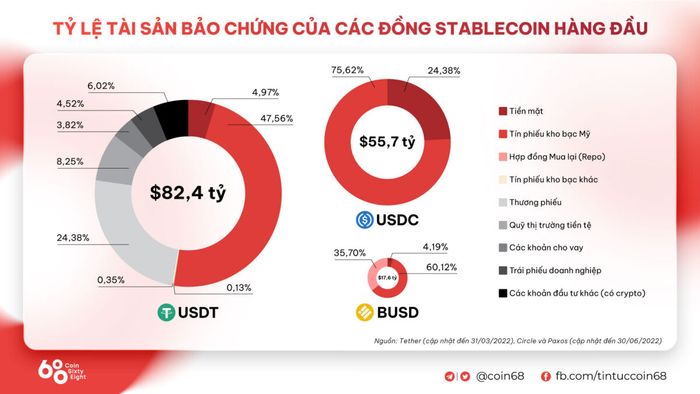

Ngoài việc giảm vốn hoá thị trường như đã đề cập ở trên, từ quan điểm cá nhân của tôi, một trong những điểm chú ý của Tether là cam kết giảm dần tỷ lệ Thương phiếu về mức 0.

Với biến đổi này, rủi ro từ các khoản vay Thương phiếu sẽ giảm đi. Ngoài ra, Tether cũng dự định mở rộng sang thị trường Đồng Bảng Anh, nhưng đối với tôi, đây chỉ là một bước mở rộng thông thường và ảnh hưởng của nó không lớn lắm.

USD Coin (USDC)

USDC là một tên đáng chú ý, và cũng đã bị đào thải không kém Tether trong thời gian gần đây.

Vào ngày 12/04, trong khi UST gây ra rất nhiều sự chú ý, USDC thông báo huy động 400 triệu USD với sự tham gia của nhiều tên tuổi lớn từ thị trường truyền thống như BlackRock và Fidelity. Sự liên quan đến nhiều đơn vị tài chính truyền thống cũng tạo ra nhiều FUD về tính minh bạch của USDC.

Trước nhiều thông tin nghi ngờ, CEO Jeremy Allaire đã lên tiếng làm sáng tỏ về tài sản bảo đảm và an toàn của USDC.

Một điều đáng chú ý là tài sản bảo đảm của USDC đang dần di chuyển sang các trái phiếu ngắn hạn của Mỹ. Trong báo cáo mới nhất, có thể thấy trái phiếu có kỳ hạn xa nhất của Circle cũng chỉ là tháng 09/2022. Điều này sẽ giúp Circle giảm thiểu rủi ro về thanh khoản cho USDC.

Giống như Tether, Circle cũng đang mở rộng sang các loại tiền pháp định khác, như đồng EUR của Châu Âu.

Một loại stablecoin khác được bảo đảm bằng tài sản thực tế là BUSD, tuy nhiên vì thiếu thông tin cập nhật về đồng tiền này từ Binance, nên tạm thời chúng ta sẽ bỏ qua. Ai quan tâm đến tài sản bảo đảm của loại stablecoin này có thể xem tổng hợp dưới đây!

Dai (DAI)

Do là một loại stablecoin dựa vào tài sản thế chấp, DAI gặp nhiều khó khăn về nguồn cung khi thị trường suy thoái. Tuy nhiên, với sự phục hồi của ETH gần đây, vốn hoá của DAI đã trở lại khoảng 6,8 - 7 tỷ USD.

Một điểm đáng chú ý là DAI đang lên kế hoạch triển khai nhiều hoạt động liên quan đến tài sản thế giới thực (RWA). Động thái này đến từ việc MakerDAO gặp thiếu thu nhập do giảm nguồn cung DAI, nên họ muốn mở rộng nguồn thu nhập khác.

Frax (FRAX)

Frax nhận được nhiều chỉ trích khi Tỷ lệ Collateral Ratio (CR) tăng cao (~90%). Điều này có nghĩa rằng 1 FRAX được bảo đảm bằng 0,9 USDC và phần còn lại là token quản lý FXS. Việc này có thể dẫn đến tranh cãi về sự phụ thuộc lớn vào USDC của FRAX, cũng như giới hạn ứng dụng của token gốc là FXS.

Một điểm tích cực gần đây của Frax là việc đề xuất triển khai FraxBP (Frax Base Pool) bao gồm 2 token là FRAX-USDC. Kỳ vọng của Frax là pool này sẽ hồi sinh mục đích của 4Pool trước đó (mà sau thảm họa UST đã bị bỏ rơi).

USN

USN là một stablecoin thuật toán với cơ chế khá giống UST, nhưng vẫn có một số thay đổi kỹ thuật. Để hiểu thêm về những sự khác biệt, anh em có thể tìm đọc bài viết dưới đây:

Tuy nhiên, thời gian gần đây, có nhiều thông tin không tích cực về USN.

Trước tiên, stablecoin này tạm ngừng tính năng mint-redeem giữa USN và NEAR. Bước đi này có thể nhằm giảm ảnh hưởng ngược từ USN lên NEAR tương tự như UST đã làm với LUNA. Tuy nhiên, việc tạm ngừng này cũng đồng nghĩa với việc USN sẽ có cung tiền bị hạn chế và khả năng mở rộng trong tương lai sẽ bị giới hạn.

Trong thời gian tạm ngừng đó, USN phát hiện một lỗ hổng trong hợp đồng, dẫn đến việc tổng cung stablecoin tăng lên không đáng có. Sau đó, đội ngũ đã nhanh chóng khắc phục lỗi này.

Tuy nhiên, đến tháng 10/2022, là điều đáng tiếc cho stablecoin này khi đội ngũ USN chính thức thông báo ngừng hoạt động dự án.

Các dự án được kỳ vọng sẽ sớm ra mắt

GHO

GHO là từ khóa được quan tâm nhất gần đây, đặc biệt trong lĩnh vực thị trường stablecoin. Đây là stablecoin được bảo đảm bởi tài sản tiền mã hóa, tương tự như DAI. Tuy nhiên, tính đến thời điểm này, đây chỉ là một đề xuất ban đầu từ phía Aave - nền tảng cho vay đứng sau việc phát triển GHO.

Lý do cho hướng đi này, theo quan điểm cá nhân của tôi, là một nguồn thu mới cho Aave, khi toàn bộ phí thu được từ việc vay stablecoin này sẽ được chuyển vào ngân quỹ của DAO. Ngoài ra, việc người giữ stkAave có quyền tham gia bỏ phiếu để điều chỉnh các thông số của GHO sẽ là một ứng dụng mới cho token quản lý của Aave.

Curve

Curve Finance (sàn DEX stableswap hàng đầu trên Ethereum) là một trong những dự án tiếp theo công bố tham vọng triển khai stablecoin. Hiện tại, dự án này vẫn chưa tiết lộ nhiều thông tin, nhưng dường như đồng tiền này sẽ là một stablecoin over-collateralized tương tự như DAI.

Những dự án khác

Hơn nữa, một dự án đáng chú ý khác là Coin98 (C98) cũng tiết lộ ý định phát triển stablecoin để hỗ trợ việc chuyển giá trị qua các chuỗi khối.

Song song đó, mặc dù là một hệ sinh thái ít hoạt động, nhưng Cardano cũng đang lên kế hoạch triển khai stablecoin thuật toán Djed.

Cuối cùng, đó là phiên bản fUSD v2 được đội ngũ Fantom phát triển. Phiên bản v1 của fUSD đã gặp nhiều vấn đề, khiến giá có lúc giảm sâu xuống dưới 0,6 USD. Tuy nhiên, với sự trở lại của bố già Andre Cronje, đề xuất này cũng là một trong những cái tên cần chú ý trong thời gian sắp tới.

Một số điểm nổi bật

Từ những tổng hợp trên, cá nhân tôi rút ra một số nhận định. Lưu ý, đây là quan điểm cá nhân và không phải là lời khuyên đầu tư.

Điều đầu tiên mình nhận thấy, đó là các dự án stablecoin truyền thống đặt trọng tâm vào tính an toàn vào thời điểm này, bằng cách củng cố lại cơ cấu tài sản thế chấp. Ngược lại, đối với các loại stablecoin mới hơn, có lẽ do tinh thần “startup đổi mới”, họ hơi liều lĩnh, táo bạo hơn trong giai đoạn này, với nhiều cải tiến để duy trì doanh thu qua mùa downtrend.

Điểm thứ hai dễ nhận thấy, hầu hết các dự án (bao gồm cả từ hệ sinh thái Layer-1 đến các dự án lending, DEX) đều muốn xây dựng một stablecoin riêng cho họ. Giống như tiêu đề bài viết, mình tin rằng nếu một dự án phát triển công cụ stablecoin mạnh mẽ, nó có thể trở thành “con hào kinh tế” để bảo vệ dòng tiền và giá trị không rời khỏi dự án. Tuy nhiên, đặc điểm chung của các loại stablecoin này sẽ giống như công cụ đòn bẩy cho hệ sinh thái, đồng thời thu hút nhiều tiền vào token quản trị hơn, thay vì chỉ là một công cụ để tạm trú ẩn khi thị trường dao động.

Do đó, thị trường hiện tại không phải là lúc thích hợp cho các loại stablecoin thế chấp và càng không phải là lúc cho các loại stablecoin thuật toán. Đối với những người muốn bảo toàn vốn, có thể xem xét lưu trữ và gửi lãi với các loại stablecoin truyền thống.

Một điểm nổi bật tiếp theo là tỷ lệ phân bổ giữa stablecoin và crypto. Theo tôi, nên giữ tỷ lệ stablecoin từ 30 -> 70% (tùy thuộc vào quan điểm cá nhân). Điều này giúp giảm thiểu rủi ro từ dao động của phần crypto, đồng thời không bỏ lỡ cơ hội trong mùa uptrend tới, và đồng thời cũng là cách để bảo vệ khỏi vấn đề lạm phát ở thời điểm hiện tại.

Cuối cùng, như tôi có chia sẻ trong podcast DeFi Discussion, vì giai đoạn này thị trường biến động, nhu cầu trữ stablecoin sẽ tăng cao, vì vậy nên xem xét đa dạng hóa danh mục stablecoin, không chỉ từ loại tiền, nền tảng gửi tiền, mà còn từ blockchain. Điều này giúp giảm thiểu rủi ro so với chiến lược tập trung vào một đồng hoặc một nền tảng nhất định.

Trên đây là những tóm tắt cá nhân của mình, hy vọng sẽ hữu ích cho mọi người. Và quan trọng hơn, mong rằng bài viết sẽ giúp mọi người có cái nhìn phù hợp với bản thân để vượt qua giai đoạn khó khăn này của thị trường!

Lưu ý: Tất cả nội dung ở trên đều là quan điểm cá nhân, mang tính chất thông tin và KHÔNG được coi là lời khuyên đầu tư!

Mytour

Có thể bạn quan tâm:

- Thảo luận về DeFi ep.55: Cuộc chiến về Scaling – Ai là người thắng cuộc?

- Audius bị tấn công quản trị, toàn bộ token “tẩu tán” chỉ trong 1 giao dịch