Bảo hiểm Thời hạn vs. Bảo hiểm Toàn bộ: Một Tổng Quan

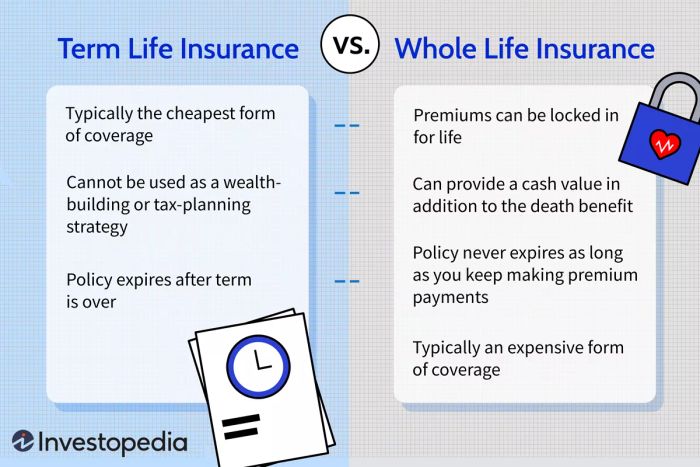

Bảo hiểm thời hạn cung cấp mức phí bảo hiểm rẻ hơn so với bảo hiểm toàn bộ. Tuy nhiên, nó chỉ kéo dài trong một số năm nhất định và không cung cấp thành phần tiết kiệm miễn thuế mà bảo hiểm toàn bộ có.

Bảo hiểm thời hạn và bảo hiểm toàn bộ là hai loại bảo hiểm nhân thọ phổ biến nhất hiện có. Bảo hiểm toàn bộ là loại bảo hiểm nhân thọ vĩnh viễn kéo dài cho đến khi bạn còn sống (với điều kiện bạn đóng phí bảo hiểm). Nó cũng bao gồm tài khoản giá trị tiền mặt - một thành phần tiết kiệm sinh lợi miễn thuế theo thời gian và bạn có thể rút ra hoặc vay tiền trong khi bạn còn sống.

Bảo hiểm thời hạn, ngược lại, chỉ kéo dài trong một khoảng thời gian nhất định (thời hạn) và không tích lũy bất kỳ giá trị tiền mặt nào. Chúng tôi sẽ phân tích chi tiết các đặc điểm quan trọng phân biệt những người bảo hiểm này.

Những điểm chính

- Bảo hiểm thời hạn chỉ bảo vệ bạn trong một số năm nhất định, trong khi bảo hiểm toàn bộ cung cấp bảo vệ suốt đời - miễn là bạn tiếp tục đóng phí bảo hiểm.

- Bảo hiểm thời hạn chỉ là bảo hiểm, trong khi bảo hiểm toàn bộ còn tích luỹ giá trị tiền mặt mà bạn có thể sử dụng trong suốt cuộc đời.

- Phí bảo hiểm toàn bộ có thể tốn từ năm đến 15 lần so với các chính sách thời hạn có cùng lợi ích tử thọ, vì vậy chúng không phù hợp với mọi người.

Sabrina Jiang / Mytour

Bảo hiểm Thời hạn

Bảo hiểm thời hạn có lẽ là dễ hiểu nhất vì nó chỉ là bảo hiểm đơn giản mà không có thành phần tích lũy tiết kiệm hoặc đầu tư. Lý do bạn mua một chính sách thời hạn là để đảm bảo một khoản tiền bảo hiểm tử vong cho người thụ hưởng của bạn nếu bạn qua đời trong khi chính sách còn hiệu lực. Đối với nhiều người, đây là cách để đảm bảo rằng con cái nhỏ tuổi của họ được chăm sóc và khoản vay thế chấp của họ được thanh toán sau khi họ qua đời.

Như cái tên gợi ý, hình thức bảo hiểm cơ bản này chỉ tốt trong một khoảng thời gian nhất định, có thể là năm, 20 hoặc 30 năm. Sau đó, chính sách hết hiệu lực.

Chi phí thấp hơn nhiều so với nhiều loại bảo hiểm nhân thọ khác.

Bảo hiểm thời hạn dễ hiểu hơn so với các chính sách vĩnh viễn.

Chỉ bảo vệ bạn trong một số năm nhất định.

Không thể sử dụng làm chiến lược tích lũy tài sản hoặc lập kế hoạch thuế.

Lợi ích của Bảo hiểm Thời hạn, Giải thích

Bởi vì các chính sách thời hạn cung cấp bảo vệ cơ bản với thời hạn hữu hạn, chúng thường là loại bảo hiểm rẻ nhất, thường là rõ rệt. Nếu mọi thứ bạn mong muốn từ một chính sách bảo hiểm nhân thọ là khả năng bảo vệ gia đình khi bạn qua đời, bảo hiểm thời hạn có lẽ là lựa chọn phù hợp nhất cho bạn.

Vì các chính sách thời hạn thường rẻ hơn và có thể kéo dài đến khi con bạn trưởng thành, bảo hiểm thời hạn có thể là một lựa chọn tốt đặc biệt cho các bậc phụ huynh đơn thân muốn có một mạng lưới an toàn cho con cái nếu họ qua đời.

Theo báo giá được Mytour thu thập từ hơn 30 công ty bảo hiểm, phí bảo hiểm hàng tháng trung bình cho một người đàn ông 42 tuổi trong tình trạng sức khoẻ tuyệt vời, đang xin một chính sách thời hạn 30 năm với lợi ích tử vong $250,000 là $33.24 một tháng. Đối với một ứng viên nữ tương đương, phí là $27.31.

Ghi chú

Phụ nữ thường có phí bảo hiểm nhân thọ thấp hơn nam giới vì họ thường có tuổi thọ cao hơn.

Nhược điểm của Bảo hiểm Thời hạn, Giải thích

Nhiều yếu tố khác nhau sẽ làm thay đổi giá của bảo hiểm thời hạn. Ví dụ, một khoản lợi ích tử vong lớn hơn hoặc thời gian bảo hiểm kéo dài hơn nhất định chắc chắn sẽ tăng phí. Ngoài ra, hầu hết các chính sách đều yêu cầu kiểm tra y tế, vì vậy bất kỳ vấn đề sức khỏe nào cũng có thể làm tăng phí của bạn cao hơn so với mức bình thường.

Bởi vì bảo hiểm thời hạn cuối cùng sẽ hết hạn, bạn có thể thấy mình đã chi tất cả số tiền đó mà không có mục đích ngoài sự yên tâm. Ngoài ra, bạn không thể sử dụng đầu tư của mình trong bảo hiểm thời hạn để tích lũy tài sản hoặc tiết kiệm thuế như bạn có thể làm với các loại bảo hiểm khác.

Bảo Hiểm Toàn Bộ

Bảo hiểm toàn bộ là một dạng bảo hiểm nhân thọ vĩnh viễn, khác biệt so với bảo hiểm thời hạn ở hai điểm quan trọng sau:

- Nó không bao giờ hết hạn miễn là bạn tiếp tục đóng phí bảo hiểm của mình.

- Ngoài lợi ích tử vong, nó còn cung cấp một giá trị tiền mặt mà bạn có thể sử dụng cho các nhu cầu trong tương lai.

Cho phép bạn vay tiền hoặc rút tiền từ chính sách để sử dụng cho các nhu cầu tài chính khác.

Vay và rút tiền thường miễn thuế, và các khoản vay có thể có các điều khoản có lợi.

Cho phép bạn khóa phí bảo hiểm cố định suốt đời.

Chi phí cao hơn nhiều so với các chính sách thời hạn tương đương.

Nếu bạn để chính sách bị đình chỉ trong vài năm đầu, bạn có thể phải đối mặt với các khoản phí đầu tư.

Bất kỳ khoản vay còn lại nào sẽ làm giảm lợi ích tử vong của bạn.

Lợi ích của Bảo hiểm Toàn bộ, Giải thích

Hầu hết các chính sách bảo hiểm toàn bộ là 'phí bảo hiểm cố định', có nghĩa là bạn phải trả cùng một mức phí hàng tháng trong suốt thời gian của chính sách. (Một số công ty cung cấp tùy chọn thanh toán hạn chế, cho phép bạn trả phí cao hơn trong một khoảng thời gian nhất định - như 20 năm - thay vì phí cố định cho cả cuộc đời của bạn.) Phí bảo hiểm này được chia thành hai phần. Một phần của khoản thanh toán của bạn được dành cho thành phần bảo hiểm, trong khi phần còn lại giúp tích luỹ giá trị tiền mặt của bạn, mà sẽ tăng theo thời gian.

Nhiều nhà cung cấp cung cấp tỷ lệ lãi suất được bảo đảm. Một số công ty cũng bán các chính sách tham gia trả cổ tức không được bảo đảm có thể làm tăng tổng lợi nhuận của bạn.

Thường thì giá trị tiền mặt của bạn không tích lũy cho đến hai đến năm sau khi bắt đầu có bảo hiểm. Tuy nhiên, khi đã có, bạn có thể vay hoặc rút tiền từ số tiền giá trị tiền mặt của mình (mà tăng trưởng trên cơ sở hoãn thuế). Ví dụ, bạn có thể muốn vay tiền để trả chi phí như học phí đại học hoặc sửa chữa nhà.

Khả năng rút tiền hoặc vay từ một chính sách bảo hiểm toàn bộ đời làm cho nó trở thành một công cụ tài chính linh hoạt hơn nhiều so với một chính sách ngắn hạn.

Nhược điểm của Bảo hiểm Toàn bộ Đời, Được Giải Thích

Thật không may, với bảo hiểm toàn bộ đời, phần trợ cấp tử vong và giá trị tiền mặt không phải là hai đặc tính hoàn toàn riêng biệt. Nếu bạn vay tiền từ chính sách của bạn, thì phần trợ cấp tử vong của bạn sẽ giảm đi một số tương ứng nếu bạn không trả lại. Ví dụ, nếu bạn vay 50.000 đô la, thì người thụ hưởng sẽ nhận được ít hơn 50.000 đô la, cộng với bất kỳ lãi suất nào nếu khoản vay vẫn còn nợ.

Nhược điểm chính của bảo hiểm toàn bộ đời là nó đắt hơn so với một chính sách ngắn hạn - rất nhiều. Các chính sách vĩnh viễn trung bình có giá từ năm đến 15 lần so với bảo hiểm thời hạn với cùng mức trợ cấp tử vong. Đối với nhiều người tiêu dùng, chi phí tương đối cao làm cho việc duy trì thanh toán trở nên khó khăn.

Một nhược điểm tiềm ẩn khác của bảo hiểm toàn bộ đời là sự phức tạp của nó. Với một chính sách ngắn hạn, ví dụ, bạn có thể đơn giản là ngừng thanh toán nếu bạn không còn cần bảo hiểm nữa hoặc không thể chi trả được nữa. Tuy nhiên, tùy thuộc vào nhà cung cấp của bạn, chủ sở hữu chính sách toàn bộ đời có thể phải đối mặt với một khoản phí đầu hàng đáng kể nếu họ quyết định rút lui khỏi chính sách của họ. Thông thường, khoản phí này sẽ giảm dần theo các năm cho đến khi nó hoàn toàn biến mất.

Những xem xét đặc biệt

Vì vậy loại bảo hiểm nào là tốt nhất cho gia đình bạn? Nếu bảo hiểm thời hạn là tất cả những gì bạn có thể chi trả, thì câu trả lời đơn giản là: Bảo vệ cơ bản tốt hơn là không có bảo vệ nào cả.

Câu hỏi này khó khăn hơn một chút đối với những người có thể chi trả phí bảo hiểm cao hơn đáng kể đi kèm với chính sách toàn bộ đời. Nếu mục tiêu của bạn là tiết kiệm cho nghỉ hưu, thì nhiều cố vấn tài chính tính phí (tức là không kiếm được hoa hồng) khuyên nên quay về các khoản đóng góp 401(k) và tài khoản hưu trí cá nhân (IRA) trước tiên. Sau khi đạt mức đóng góp tối đa đó, một chính sách giá trị tiền mặt có thể là một lựa chọn tốt hơn cho một số người so với một tài khoản đầu tư chịu thuế đầy đủ.

Một số người tiêu dùng có nhu cầu tài chính đặc biệt mà một chính sách toàn bộ đời có thể giúp quản lý hiệu quả hơn. Ví dụ, các bậc phụ huynh có con khuyết tật có thể muốn xem xét bảo hiểm toàn bộ đời, vì nó kéo dài suốt đời bạn. Miễn là bạn tiếp tục thanh toán phí, bạn biết rằng con cái của bạn sẽ nhận được phần trợ cấp tử vong từ chính sách của bạn, ngay cả khi họ đã trưởng thành.

Bảo hiểm toàn bộ đời cũng có thể là một công cụ quan trọng trong kế hoạch kế thừa cho các doanh nghiệp nhỏ. Một lựa chọn là mua bảo hiểm người chủ chốt cho nhân viên quan trọng. Ngoài ra, như một phần của hợp đồng mua bán, các đối tác kinh doanh đôi khi sẽ mua bảo hiểm toàn bộ đời cho mỗi chủ sở hữu. Các đối tác còn lại có thể mua lại phần sở hữu cổ phần của người qua đời bằng tiền bảo hiểm.

Bảo Hiểm Thời Hạn Tốt Hơn Bảo Hiểm Toàn Bộ Đời?

Chính Sách Bảo Hiểm Thời Hạn Bao Lâu?

Các chính sách bảo hiểm thường kỳ có thời hạn là 10, 15, 20, 25 hoặc 30 năm. Một số ít công ty bảo hiểm cũng cung cấp các chính sách 35 và 40 năm.

Sau khi hết hạn thời hạn của bảo hiểm nhân thọ, điều gì sẽ xảy ra?

Nếu thời hạn của chính sách bảo hiểm kết thúc, thông thường, chính sách sẽ hết hiệu lực và bạn không cần phải làm gì thêm. Tuy nhiên, công ty bảo hiểm có thể cho phép bạn gia hạn thêm một thời hạn khác, hoặc chuyển đổi một phần hoặc toàn bộ chính sách thời hạn thành chính sách vĩnh viễn. Bạn cần kiểm tra khả năng này càng sớm càng tốt, vì đôi khi, việc chuyển đổi bảo hiểm thời hạn chỉ có sẵn trong những năm đầu của chính sách.

Kết luận cuối cùng

Yếu tố giá trị tiền mặt cho phép bảo hiểm nhân thọ toàn phần cung cấp nhiều linh hoạt tài chính hơn so với bảo hiểm nhân thọ tạm thời. Tuy nhiên, vì các chính sách vĩnh viễn phức tạp và đắt đỏ hơn, nhiều người tiêu dùng tuân theo nguyên lý cũ, “Mua bảo hiểm thời hạn và đầu tư phần còn lại.”