Đây là những điểm khác biệt quan trọng giữa hai loại đầu tư này

Nếu bạn đang tiết kiệm tiền cho tương lai, đầu tư vào đĩa CD và quỹ tập trung là hai lựa chọn chính bạn cần cân nhắc. Đĩa CD mang lại lợi suất đáng kể nhưng có sự bảo đảm và gần như không rủi ro. Quỹ tập trung có nhiều loại khác nhau, nhưng đều bị ảnh hưởng đến một mức độ nào đó bởi biến động của thị trường.

Bạn có thể coi chúng như phục vụ hai mục đích khác nhau:

- Đĩa CD phù hợp để tích lũy quỹ cho mục tiêu ngắn hạn, chẳng hạn như đặt cọc mua xe hơi. Tiền của bạn sẽ có lợi suất cao hơn mức lạm phát, tối đa là như vậy, nhưng bạn sẽ không bao giờ kiếm ít hơn hoặc mất vốn.

- Quỹ tập trung tốt hơn để tích luỹ tài sản trong dài hạn. Thị trường có những thăng trầm nhưng theo thời gian xu hướng là tăng lên.

Những điều quan trọng cần nhớ

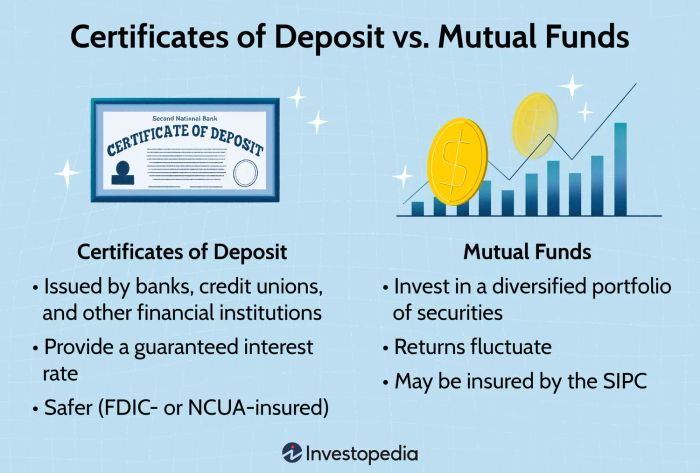

- Đĩa CD mang lại lợi suất thấp nhưng không rủi ro cho tiền của bạn. Được phát hành bởi các ngân hàng và hợp tác xã tín dụng, chúng cung cấp một tỷ lệ lãi suất được đảm bảo và thường được bảo hiểm bởi chính phủ liên bang.

- Một quỹ tập trung là một khoản đầu tư vào một lựa chọn chứng khoán như cổ phiếu và trái phiếu. Lợi tức của họ dao động theo thị trường nhưng có nhiều lựa chọn nhằm giảm thiểu nguy cơ thua lỗ.

- Nói chung, đĩa CD an toàn hơn so với quỹ tập trung, nhưng quỹ tập trung có tiềm năng sinh lời cao hơn đáng kể.

Đĩa CD và Quỹ tập trung: Những khác biệt then chốt

Đĩa CD là sản phẩm tài chính được cung cấp bởi một ngân hàng, hợp tác xã tín dụng hoặc tổ chức tài chính khác. Khi bạn mua một đĩa CD, bạn đồng ý giữ tiền của mình đầu tư vào nó trong một khoảng thời gian nhất định.

Đổi lại, tổ chức tài chính sẽ trả cho bạn một tỷ lệ lãi suất cố định trên số tiền đó; càng lâu thời hạn, lãi suất càng cao. Các tỷ lệ không phải là hào phóng nhưng chúng tốt hơn so với những gì bạn có được từ tài khoản tiết kiệm thông thường.

Nhược điểm là tiền của bạn không có sẵn. Bạn phải để nó trong CD suốt thời gian bạn đã đồng ý hoặc bạn sẽ phải trả phạt nặng nề có thể xóa sổ những lợi ích và thậm chí ăn vào số vốn đầu tư.

Đầu tư Quỹ chung

Một quỹ chung là một khoản tiền được thu thập từ nhiều nhà đầu tư có thể đầu tư vào một loạt các cổ phiếu, trái phiếu, công cụ thị trường tiền tệ và tài sản khác. Có nhiều loại quỹ chung khác nhau có sẵn. Nhiều loại chuyên về các lĩnh vực cụ thể như công nghệ hoặc năng lượng. Một số tập trung vào các cổ phiếu phát triển nhanh hoặc các cổ phiếu cơ bản.

Quỹ chung có thể được mua trực tiếp từ công ty tài trợ, chẳng hạn như Vanguard hoặc Fidelity Investments, hoặc qua môi giới.

Quỹ chung có thể được quản lý tích cực hoặc quản lý thụ động. Quỹ chung được quản lý tích cực do các nhà quản lý tiền chuyên nghiệp điều hành, mua bán chứng khoán theo các mục tiêu của quỹ như tăng trưởng hoặc thu nhập. Các quỹ được quản lý thụ động đơn giản là sao chép lại hiệu suất của một chỉ số cụ thể như S&P 500.

Hiệu suất của một quỹ chung được đo bằng tổng lợi nhuận của nó trong một quý, một năm hoặc một vài năm.

Những Rủi ro của Quỹ chung

Thực tế, các quỹ chung được đa dạng hóa theo định nghĩa. Điều đó có nghĩa là mỗi quỹ chứa một số khoản đầu tư, giới hạn tác động của các tổn thất nặng nề.

Tuy nhiên, một số quỹ chung có mức rủi ro cao hơn các quỹ khác. Một quỹ chung tập trung vào đầu tư bất động sản có thể tăng mạnh trong một bong bóng và sau đó mất tiền khi thị trường bất động sản chậm lại. Một quỹ tập trung vào các cổ phiếu blue-chip hoặc trái phiếu được xếp hạng AAA có thể không có lợi nhuận nổi bật nhưng có lẽ cũng sẽ không chịu tổn thất nghiêm trọng.

Nhờ sự đa dạng hóa của họ, các quỹ chung mang lại nhiều lợi ích của việc đầu tư vào chứng khoán—tiềm năng sinh lời cao, ví dụ như trong trường hợp của cổ phiếu—trong khi giới hạn rủi ro liên quan đến sở hữu chứng khoán cá nhân.

Các quỹ chung cũng tính phí chi phí có thể làm giảm lợi nhuận của bạn. Phí chi phí thấp nhất có thể được tìm thấy trong các quỹ chung được quản lý thụ động.

Đĩa CD hoạt động theo một cách khác. Cơ quan phát hành đĩa CD của bạn đảm bảo cho bạn một tỷ lệ lãi suất nhất định, bất kể điều gì xảy ra trên thị trường tài chính. Đĩa CD, nói cách khác, rất thấp rủi ro. Điều này khiến cho đĩa CD phù hợp với một số loại nhà đầu tư hoặc những người đang tìm cách đáp ứng các mục tiêu tài chính cụ thể. Ví dụ, đĩa CD có thể hợp lý cho những người có một số tiền dư không cần thiết ngay bây giờ nhưng sẽ cần trong vài năm tới. Điều đó có thể là vì bạn đang lên kế hoạch mua một ngôi nhà hoặc trả học phí trong vài năm tới. Đĩa CD cũng phù hợp với nhà đầu tư rất sợ rủi ro chỉ đơn giản không muốn mạo hiểm trên thị trường tài chính.

Hãy xem xét những khác biệt này chi tiết hơn.

Đĩa CD so với Quỹ chung: Những Rủi ro

Đĩa CD là một trong những đầu tư an toàn nhất hiện có. Bạn nhận được một tỷ lệ lãi suất đảm bảo.

Ngoài ra, số tiền bạn đầu tư vào đĩa CD được bảo vệ bởi các chương trình bảo hiểm liên bang giống như bảo hiểm các sản phẩm tiền gửi khác. Cục Bảo vệ Tiền gửi Liên bang (FDIC) cung cấp bảo hiểm cho hầu hết các ngân hàng và Hiệp hội Bảo hiểm Hợp tác Quốc gia (NCUA) cung cấp bảo hiểm cho hầu hết các hợp tác xã tín dụng.

Khi bạn mở một đĩa CD với một tổ chức được bảo hiểm bởi FDIC hoặc NCUA, số tiền lên đến $250,000 của bạn gửi tiền với tổ chức đó được bảo vệ bởi chính phủ Mỹ nếu tổ chức đó phá sản.

Làm thế nào Quỹ chung giảm thiểu Rủi ro

Quỹ chung không được bảo hiểm. Tuy nhiên, các nhà quản lý cố gắng giảm thiểu rủi ro theo một cách khác—qua sự đa dạng hóa. Tuy nhiên, sự đa dạng hóa không loại trừ hoàn toàn rủi ro. Ví dụ, một sự suy thoái thị trường chứng khoán lớn, tổng quát, ví dụ như một sự suy thoái thị trường chứng khoán tổng thể, sẽ làm giảm giá trị của các quỹ chung đầu tư vào cổ phiếu.

Nói cách khác, các quỹ chung có thể có mức rủi ro tương đối thấp, nhưng đĩa CD thực tế không có rủi ro nào. Điều này khiến đĩa CD phù hợp cho những người muốn đầu tư trong thời gian ngắn và tránh mất mát vốn, và cho nhà đầu tư dài hạn chỉ đơn giản không tin tưởng vào thị trường.

Tuy nhiên, đĩa CD mang theo một rủi ro đáng lưu ý là lạm phát. Bởi vì tiền của bạn bị khóa vào một tỷ lệ lãi suất cụ thể, nó có thể mất sức mua nếu lạm phát tăng cao sau khi bạn mua đĩa CD của bạn.

Điều này trở thành một rủi ro lớn hơn nếu thời hạn (ngày đáo hạn) của đĩa CD của bạn dài hơn.

Kế hoạch Đầu tư của Bạn là Gì?

Đĩa CD có một ngày đáo hạn cố định như sáu tháng, một năm hoặc năm năm. Sau đó, bạn có thể rút tiền từ đĩa CD và tiêu tiền, sử dụng nó để mua đĩa CD mới, hoặc đầu tư vào cách khác.

Quỹ chung không có ngày đáo hạn và bạn có thể để tiền của bạn trong một quỹ chung trong suốt thời gian mà bạn muốn.

Lịch trình đầu tư của bạn rất quan trọng đối với việc đánh giá rủi ro. Vì sự biến động bẩm sinh của thị trường chứng khoán, quỹ chung phù hợp nhất cho nhà đầu tư dài hạn có thể chờ đợi suy thoái. Thậm chí một sự suy thoái lớn cũng có thể trở nên không quan trọng nếu nguồn vốn đầu tư của bạn được đo lường bằng thập kỷ. Đó là lý do tại sao quỹ chung là một lựa chọn đầu tư hưu trí phổ biến.

Đĩa CD phù hợp hơn cho các đầu tư ngắn hạn hoặc trung hạn từ một đến năm năm. Nếu bạn đang tiết kiệm để mua căn nhà đầu tiên của bạn, bạn không muốn rủi ro vốn chính của bạn.

Cảnh báo

Hãy chắc chắn bạn biết các khoản phạt rút tiền sớm áp dụng cho đĩa CD của bạn. Nếu bạn cần rút tiền vì một tình huống khẩn cấp, bạn có thể phải trả một khoản phí lớn.

Mức độ linh hoạt bạn có thể là gì?

Có hai nhược điểm chính của đĩa CD. Một là chúng là các phương tiện đầu tư rất không linh hoạt. Bạn phải để tiền trong đĩa CD trong thời gian mà bạn đã đồng ý (trừ khi bạn có một đĩa CD lỏng lẻo, đĩa CD không phạt, hoặc một số loại khác). Nếu không, bạn có thể phải trả một khoản phạt rút tiền sớm lớn mà làm mất lợi nhuận của bạn.

Ngược lại, quỹ chung khá linh hoạt. Bạn có thể mua và bán cổ phiếu trong quỹ chung bao nhiêu lần bạn muốn và rút tiền mặt bất cứ lúc nào bạn muốn. Bạn có thể phải trả một khoản phí để làm điều đó, nhưng nó thường ít hơn các khoản phạt liên quan đến rút tiền sớm từ đĩa CD.

Sự linh hoạt này có thể quan trọng nếu bạn cần tiếp cận tiền của bạn trong một tình huống khẩn cấp. Nhưng hãy nhớ rằng quỹ chung cũng có thể mất tiền cũng như kiếm được nó.

Bạn có thể rút tiền từ quỹ bất cứ lúc nào, nhưng không có đảm bảo rằng nó sẽ không mất tiền kể từ khi bạn đầu tư vào nó.

Cân đối Rủi ro so với Lợi nhuận

Mặt thứ hai của đĩa CD là tỷ lệ lợi nhuận tương đối thấp mà chúng cung cấp. Điều này là đặc điểm mà chúng có chung với các loại đầu tư rủi ro thấp khác.

Tất nhiên, tỷ lệ lợi nhuận của các quỹ chung rất biến động và không được đảm bảo bằng bất kỳ cách nào. Ngay cả một quỹ rủi ro thấp cũng có thể mất một phần lớn giá trị của nó trong vài tuần và một cuộc khủng hoảng kinh tế có thể ảnh hưởng tiêu cực đến giá trị cổ phiếu của bạn trong nhiều tháng hoặc thậm chí nhiều năm tới.

Nhưng trong vòng vài thập kỷ, lợi nhuận mà bất kỳ quỹ chung đa dạng hóa tốt nào cũng có thể vượt qua lợi nhuận của đĩa CD.

Kiểm tra các Phí

Cuối cùng, hãy nhớ rằng các quỹ chung thu phí từ nhà đầu tư của họ, không chỉ một lần mà hàng năm.

Những khoản phí này được biểu hiện dưới dạng tỷ lệ chi phí của quỹ, và tỷ lệ chi phí có thể dao động rộng rãi từ quỹ này sang quỹ khác. Như bạn có thể tưởng tượng, trong những năm mà quỹ không kiếm được tiền, những khoản phí này làm gia tăng tổn thất của bạn.

Đĩa CD là một cách đầu tư chi phí thấp. Bạn thường không phải trả bất kỳ loại phí trước nào để mua đĩa CD — hoặc bất kỳ loại phí nào khác miễn là bạn không rút tiền của mình sớm.

Tất nhiên, có những chi phí phía sau liên quan đến việc duy trì các tài khoản này, nhưng chúng đã được tính vào lãi suất của đĩa CD.

Mytour / Julie Bang

Đĩa CD Có Tốt Hơn Quỹ Chung Không?

Phụ thuộc vào từng trường hợp. Đĩa CD có thể rất tuyệt vời đối với những người đang tìm cách đầu tư tiền của họ trong vài tháng hoặc vài năm, hoặc để xây dựng một danh mục gần như không rủi ro. Nói chung, đầu tư vào một quỹ chung đa dạng hóa tốt sẽ mang lại lợi nhuận cao hơn trong dài hạn.

Đĩa CD Có An Toàn Hơn Quỹ Chung Không?

Có, an toàn hơn nhiều. Khi bạn mở một đĩa CD, người phát hành sẽ đảm bảo cho bạn một tỷ lệ lãi suất cụ thể. Ngoài ra, các đĩa CD do hầu hết các ngân hàng và hợp tác xã tín dụng phát hành được bảo hiểm liên bang đến một số giới hạn nhất định. Quỹ chung không có bất kỳ đảm bảo hoặc bảo hiểm nào chống lại các tổn thất.

Đĩa CD có thể giảm giá trị không?

Chỉ trong các kịch bản xa xỉ nhất bạn mới có thể mất tiền. Đó là khi ngân hàng sụp đổ và chính phủ Mỹ cũng thế. CD được bảo hiểm bởi chính phủ lên đến 250,000 USD.

Tuy nhiên, CD có thể mất giá trị về sức mua thực sự. Nếu bạn đầu tư vào CD dài hạn và tỷ lệ lạm phát tăng mạnh trong thời gian đó, số tiền bạn nhận lại sẽ có sức mua ít hơn.

Điểm Quan Trọng

CD là loại đầu tư ít rủi ro, ít sinh lời phù hợp nhất với người muốn tiết kiệm trong ngắn hạn hoặc những ai muốn tránh mọi rủi ro.

Quỹ hỗn hợp mang lại khả năng sinh lời cao hơn cùng với rủi ro lớn hơn. Chúng phù hợp với nhà đầu tư dài hạn có thể chịu đựng được biến động giá.

Nếu bạn muốn tiết kiệm cho nghỉ hưu vài thập kỷ sau này, quỹ hỗn hợp sẽ là lựa chọn tốt nhất. Nếu bạn muốn mua một chiếc thuyền trong vài năm tới và đã tích luỹ được phần lớn số tiền, hãy xem xét đầu tư vào đĩa CD.