Hai cách để tiết kiệm chi phí chăm sóc sức khỏe

Có hai loại tài khoản cho phép tiết kiệm đồng tiền trước thuế để chi trả cho các chi phí chăm sóc sức khỏe, phù hợp với nhiều người lao động và người làm việc tự do. Quỹ bồi thường chi phí sức khỏe (HRA) hoặc Tài khoản tiết kiệm sức khỏe (HSA) có thể chi trả các chi phí bao gồm tiền tham gia bảo hiểm sức khỏe, chi phí dịch vụ y tế đủ điều kiện mà không được bảo hiểm bao phủ. Điều này bao gồm các chi phí cho xe cứu thương, thầy chỉnh hình, khám và điều trị răng miệng và mắt, điều trị vô sinh và tai nạn nghe.

Cả hai loại tài khoản này giúp người tiêu dùng chi trả các chi phí của các kế hoạch bảo hiểm sức khỏe có mức khấu hao cao. Đối với năm 2022, Cục Thuế Nội vụ (IRS) xác định bất kỳ kế hoạch nào có mức khấu hao ít nhất là $1,400 cho cá nhân hoặc $2,800 cho gia đình là kế hoạch có mức khấu hao cao (tăng lên $1,500 cho cá nhân và $3,000 cho gia đình vào năm 2023). Tổng chi phí năm ngoái ngoài túi không thể vượt quá $7,050 cho cá nhân hoặc $14,100 cho gia đình dịch vụ trong mạng (tăng lên $7,500 và $15,000 vào năm 2023).

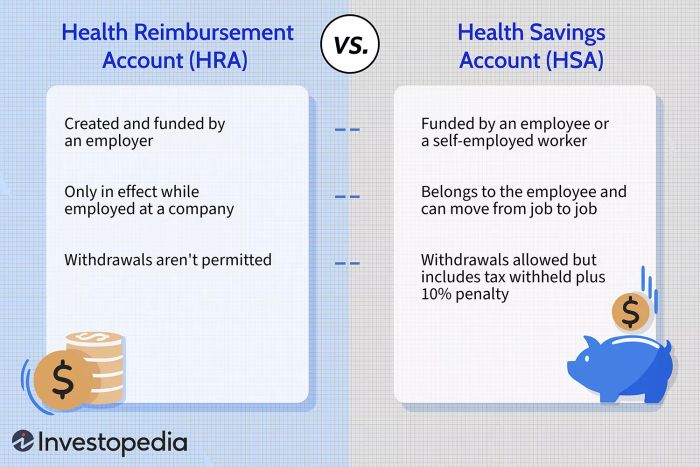

Cả một HRA và một HSA đều chi trả cho các chi phí y tế đủ điều kiện bằng đồng tiền trước thuế. Sự khác biệt chính là HRA được tạo ra và tài trợ bởi nhà tuyển dụng, trong khi một HSA được tài trợ bởi nhà tuyển dụng, người lao động hoặc người làm việc tự do. Một HRA chỉ có hiệu lực trong khi người đó được làm việc cho công ty, trong khi một HSA là một tài khoản tiết kiệm và đầu tư thuộc sở hữu của người lao động và có thể chuyển từ công việc này sang công việc khác.

Trong khi số người tham gia HRA đã giữ ổn định khoảng 7% trong số người lao động, số người tham gia HSA đã tăng lên 24% vào năm 2020, mặc dù số này giảm xuống còn 21% vào năm 2021. Tổng cộng, 28% người lao động được bảo hiểm bởi một kế hoạch bảo hiểm sức khỏe với mức khấu hao cao và một HRA hoặc HSA vào năm 2021.

Những điểm chính

- Quỹ bồi thường chi phí sức khỏe (HRA) và Tài khoản tiết kiệm sức khỏe (HSA) là hai cách để thanh toán các chi phí chăm sóc sức khỏe không được bảo hiểm bởi bảo hiểm sức khỏe với mức khấu hao cao.

- HRA được tài trợ bởi nhà tuyển dụng như một phần của lợi ích bảo hiểm sức khỏe và có thể kết hợp với một chính sách bảo hiểm sức khỏe với mức khấu hao cao.

- HSA được tài trợ và kiểm soát bởi người lao động hoặc người làm việc tự do với một chính sách bảo hiểm sức khỏe có mức khấu hao cao. Đồng tiền trước thuế có thể được đầu tư cho đến khi cần cho các chi phí đủ điều kiện, và lãi suất kiếm được là miễn thuế.

Mytour / Alison Czinkota

Lợi ích của một HRA

Nếu bạn có sẵn một HRA từ nhà tuyển dụng của bạn, đó là một thỏa thuận tốt, vì nhà tuyển dụng chi trả tất cả các chi phí. Hãy kiểm tra kỹ xem chi phí nào được bảo hiểm và giới hạn số tiền, cũng như xem được phép chuyển giao từ năm này sang năm khác bao nhiêu. Điều này sẽ giúp bạn lập ngân sách cho các chi phí sắp tới.

Lợi ích của một HSA

HSAs có sẵn rộng rãi hơn, mặc dù việc truy cập phụ thuộc một phần vào kích thước của công ty. Ví dụ, vào năm 2019, 47% người lao động trong các công ty có 500 nhân viên trở lên có quyền truy cập vào HSAs, trong khi chỉ có 18% trong các công ty có ít hơn 50 nhân viên có quyền truy cập.

Tiết kiệm cho các chi phí y tế trong tương lai trong một HSA có thể cho phép bạn thanh toán các chi phí tự túc từ kế hoạch bảo hiểm sức khỏe với mức khấu hao cao của bạn, đồng thời cho phép bạn thanh toán với đồng tiền trước thuế cho các dịch vụ không được bảo hiểm bởi chính sách, như chỉnh răng.

Quỹ Bồi thường Chi phí Sức khỏe (HRA) so với Tài khoản Tiết kiệm Sức khỏe (HSA)

Bảng dưới đây mô tả chi tiết sự khác biệt và tương đồng giữa hai loại tài khoản này.

| Health Reimbursement Arrangement (HRA) vs. Health Savings Account (HSA) | ||

|---|---|---|

| Terms and Conditions | HRA | HSA |

| Eligibility | Employers decide the employment categories (e.g., full-time or part-time workers) covered and how much they will put into the HRA. The plan reimburses employees for medical expenses incurred up to a certain amount. All employees in the same class must receive the same HRA contribution. | Employed and self-employed workers with a qualified high-deductible health plan can create an account and contribute. |

| Expenses Covered | Depending on the type of HRA, funds may be used to reimburse qualified medical expenses and health, vision, and dental insurance premiums. | Qualified medical expenses include acupuncture, ambulance service, blood sugar test kits and strips, chiropractic therapy, hearing aids and batteries, infertility treatments, X-ray fees, dental and vision exams and treatments, and co-insurance plan fees. |

| Contribution Limits | Employers that offer traditional group health insurance can offer excepted benefit HRAs and reimburse employees for up to $1,800 a year (in 2022) in qualified medical expenses. The benefit increases to $1,950 in 2023. Individual-coverage HRAs and qualified small employer HRAs have different rules. | For 2022, individuals can contribute up to $3,650 (rising to $3,850 in 2023). The family limit is $7,300 (rising to $7,750 in 2023). Catch-up contributions (for ages 55 and older) are limited to $1,000. |

| Contribution Source | Employer | Employee or Employer |

| Account Owner | Employer | Employee |

| Rollover | Unused contributions may be rolled over to the following year. Employers may set a maximum rollover limit. | Unused contributions can be rolled over to the next year. |

| Withdrawals | Not allowed | Allowed but includes tax withheld plus 10% penalty |

| Interest Earned | None | Interest earned in the account is tax free. |

| Portability | No. An employee loses the benefit upon leaving the company. | Yes. An employee keeps the account in the event of a job change. |

| Contribution Amount | Employers may change their contribution amount under certain circumstances. | Employees can change the contribution amount during the year. |

Nguồn: Cục Thuế Nội vụ