Tín dụng khả dụng không giống với hạn mức tín dụng của bạn. Tìm hiểu về những khác biệt này.

Tín dụng khả dụng của bạn và hạn mức tín dụng không phải là một.

Hạn mức tín dụng là tổng số tiền tín dụng có sẵn cho người vay, bao gồm bất kỳ số tiền nào đã được vay trước đó. Tín dụng khả dụng là sự khác biệt giữa hạn mức tín dụng và số dư tài khoản, hoặc là số tiền bạn còn lại để tiêu trước khi đạt đến hạn mức tín dụng của bạn.

Những điều quan trọng cần nhớ

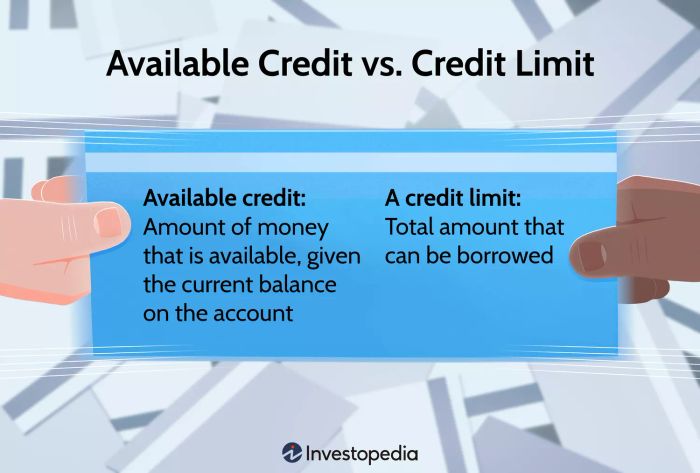

- Tín dụng khả dụng là số tiền có sẵn, dựa trên số dư hiện tại trong tài khoản.

- Hạn mức tín dụng là tổng số tiền có thể vay được.

- Nếu tất cả tín dụng khả dụng đã được sử dụng, thì hạn mức tín dụng đã đạt đến, tài khoản đã đạt giới hạn, và tín dụng khả dụng là không.

- Nếu tài khoản đã đạt đến hạn mức tín dụng, một số công ty thẻ tín dụng sẽ cho phép số dư tài khoản vượt quá giới hạn, nhưng những công ty khác sẽ từ chối các giao dịch mới.

- Hầu hết các công ty thẻ tín dụng tính phạt cho các tài khoản có số dư vượt quá hạn mức tín dụng.

Tín dụng Khả dụng so với Hạn mức Tín dụng

Vậy tín dụng khả dụng và hạn mức tín dụng có ý nghĩa gì? Tín dụng khả dụng và hạn mức tín dụng đại diện cho mối quan hệ giữa năng lực chi tiêu hiện tại và tổng năng lực chi tiêu. Khi mượn vay và tăng số dư của họ, người vay giảm tín dụng khả dụng của họ.

Đơn giản, tín dụng khả dụng là số tiền tín dụng bạn có để sử dụng vào bất kỳ thời điểm nào. Ngược lại, hạn mức tín dụng của bạn là tổng số tiền tín dụng mà ngân hàng cho phép bạn sử dụng trên một sản phẩm tín dụng cụ thể.

Điều đó có nghĩa là tín dụng khả dụng cho chủ thẻ tín dụng là số tiền còn lại khi bạn trừ tất cả các mua hàng của bạn (và lãi suất trên các khoản phí đó) từ hạn mức tín dụng tối đa trên thẻ tín dụng.

Khi số dư tài khoản đạt đến hạn mức tín dụng, tài khoản đã đạt giới hạn và tín dụng khả dụng là không. Khi số dư tài khoản là không, tín dụng khả dụng và hạn mức tín dụng của bạn là bằng nhau.

Đại khái, các nhà cho vay cấp giới hạn tín dụng thấp cho những người vay rủi ro cao. Những người vay rủi ro thấp có điểm tín dụng xuất sắc và lịch sử tín dụng thường nhận được hạn mức tín dụng cao hơn, mang lại cho họ tính linh hoạt lớn hơn khi chi tiêu.

Điều gì xảy ra khi bạn đạt đến hạn mức tín dụng?

Nếu hạn mức tín dụng của bạn đã đạt và không còn tín dụng khả dụng nữa, thì các công ty thẻ tín dụng thường sẽ từ chối bất kỳ giao dịch nào tiếp theo. Tuy nhiên, một số công ty thẻ tín dụng cho phép người vay tăng số dư tài khoản vượt quá hạn mức tín dụng, miễn là người vay đã đồng ý với các điều khoản bằng văn bản. Việc tăng quá hạn mức tín dụng đôi khi là kết quả của các khoản phí và đôi khi là kết quả của lãi suất, phí hoặc khoản phạt.

Hầu hết các công ty thẻ tín dụng tính phạt cho các tài khoản có số dư vượt quá hạn mức tín dụng—một lần nữa, miễn là người vay đồng ý với điều này bằng văn bản. Trong những lúc cần thiết, người tiêu dùng có thể bị cám dỗ để ký bất kỳ tài liệu nào mang lại cho họ quyền truy cập vào tiền mặt cần thiết. Tuy nhiên, bạn không thể bị tính phí vượt quá hạn mức nếu lý do duy nhất bạn vượt quá hạn mức là do các khoản phí lãi suất hoặc phí. Ngoài ra, công ty thẻ của bạn không thể tính phí vượt quá hạn mức nhiều hơn một lần trong một chu kỳ thanh toán.

Cục Bảo vệ Người tiêu dùng Tài chính (CFPB) quy định các khoản phí mà các công ty thẻ tín dụng được phép thu cho các tài khoản thẻ tín dụng vượt quá hạn mức tín dụng.

Lần đầu tiên số dư vượt quá hạn mức tín dụng đã quy định, có thể áp dụng phí lên đến 27 đô la. Lần thứ hai số dư vượt quá hạn mức tín dụng trong khoảng thời gian sáu tháng, có thể áp dụng phí lên đến 38 đô la. Tuy nhiên, các khoản phạt hoặc phí áp dụng không được vượt quá số tiền mà tài khoản vượt quá hạn mức.

Một số công ty thẻ tín dụng sẽ tính một tỷ lệ lãi suất hàng năm (APR) cao cho việc vi phạm các điều khoản trong hợp đồng tín dụng, có thể hủy bỏ lãi suất APR giới thiệu ban đầu thấp đã được cung cấp trước đó.

Những người đã đồng ý chấp nhận các khoản phí vượt quá hạn mức tín dụng có thể thay đổi ý kiến bất cứ lúc nào bằng cách thông báo cho người cho vay bằng văn bản, nhưng điều này không áp dụng cho các giao dịch được thực hiện trước khi từ chối các khoản phí vượt quá hạn mức. Ngoài ra, người cho vay có khả năng từ chối các giao dịch khiến tài khoản vượt quá hạn mức tín dụng sau khi người vay từ chối các khoản phí này.

Làm thế nào để tăng hạn mức tín dụng của bạn?

Bạn có thể tăng hạn mức tín dụng theo thời gian bằng cách thanh toán đúng hạn để chứng minh rằng bạn là người vay đáng tin cậy. Bạn cũng có thể cố gắng tăng thu nhập hoặc trả nợ khác để cố gắng tăng hạn mức tín dụng của bạn.

Tôi có thể chi tiêu số tiền tín dụng khả dụng của mình không?

Bạn có thể chi tiêu số tiền tín dụng khả dụng của mình đến hạn mức tín dụng tối đa của bạn. Tuy nhiên, duy trì dưới 30% của tổng hạn mức tín dụng khả dụng sẽ là tốt nhất cho điểm tín dụng của bạn. Chi tiêu nhiều hơn bạn có thể trả có thể dẫn đến một vòng nợ mà sớm chóng lan rộng với các khoản thanh toán lãi suất.

Tại sao hạn mức tín dụng của tôi tăng tự động?

Công ty thẻ tín dụng của bạn có thể tăng hạn mức tín dụng của bạn tự động mà không cần yêu cầu từ bạn. Họ có thể tăng hạn mức của bạn vì một số lý do, như nếu họ biết bạn có thu nhập cao hơn hoặc nếu bạn đã chứng minh bạn thanh toán đúng hạn. Khi hạn mức tín dụng của bạn tăng, số tiền tín dụng khả dụng của bạn sẽ tăng lên.

Mytour / Julie Bang

Điểm Quan Trọng

Hiểu sự khác biệt giữa hạn mức tín dụng và số dư khả dụng có thể giúp bạn đưa ra các quyết định tài chính như chi tiêu bao nhiêu hoặc chọn thẻ tín dụng nào phù hợp. Nếu bạn có lịch sử tín dụng kém, bạn có thể phải bắt đầu sử dụng thẻ tín dụng với hạn mức thấp hơn, nhưng nếu bạn chứng minh mình là người vay có trách nhiệm, bạn có thể thấy hạn mức tín dụng của mình tăng lên.