Cách hoạt động và khi nào nên sử dụng mỗi loại

Tín dụng quay vòng và tín dụng trả góp là hai loại tín dụng hoạt động khác nhau. Tín dụng quay vòng cho phép người vay chi tiêu số tiền vay đến một giới hạn tín dụng nhất định, trả lại số tiền đó và chi tiêu lại. Với tín dụng trả góp, người vay nhận một khoản tiền toàn bộ mà họ phải trả lại dần dần, theo định kỳ, đến một ngày cụ thể. Cả tín dụng quay vòng và trả góp đều có thể là hình thức có tài sản đảm bảo và không có tài sản đảm bảo, nhưng thường thấy hơn các khoản vay trả góp có tài sản đảm bảo.

Những điểm chính cần nhớ

Tín dụng quay vòng là gì?

Thẻ tín dụng và hạn mức tín dụng (LOC) là hai hình thức phổ biến của tín dụng quay vòng. Bạn có thể rút tiền từ tài khoản để vay tiền nhiều lần như bạn muốn, miễn là bạn không vượt quá giới hạn tín dụng đã quy định.

Khi bạn trả tiền lại, bạn sẽ tái tạo lại tín dụng có sẵn của mình. Ví dụ, giả sử bạn có một thẻ tín dụng với hạn mức tín dụng là 10,000 đô la. Nếu bạn chi tiêu 3,000 đô la cho các mặt hàng, hạn mức tín dụng có sẵn trên thẻ của bạn hiện nay là 7,000 đô la. Nếu bạn trả lại 3,000 đô la, hạn mức tín dụng của bạn lại trở thành 10,000 đô la. Điều này có thể tiếp tục hàng tháng, hàng năm, miễn là bạn vẫn có thẻ đó.

Bạn sẽ phải trả lãi suất trên số dư còn lại nhưng không phải trên toàn bộ hạn mức tín dụng.

Tín dụng trả góp là gì?

Khác với tín dụng quay vòng, khoản vay trả góp có một độ dài đã được quy định trước, thường được gọi là thời hạn vay. Hợp đồng vay thường bao gồm một lịch trả nợ giảm dần, trong đó số tiền gốc được giảm dần qua các khoản trả góp trong suốt vài năm. Bạn sẽ nhận được số tiền bạn vay một lần duy nhất dưới dạng một khoản tiền lớn.

Ưu điểm và nhược điểm của tín dụng quay vòng

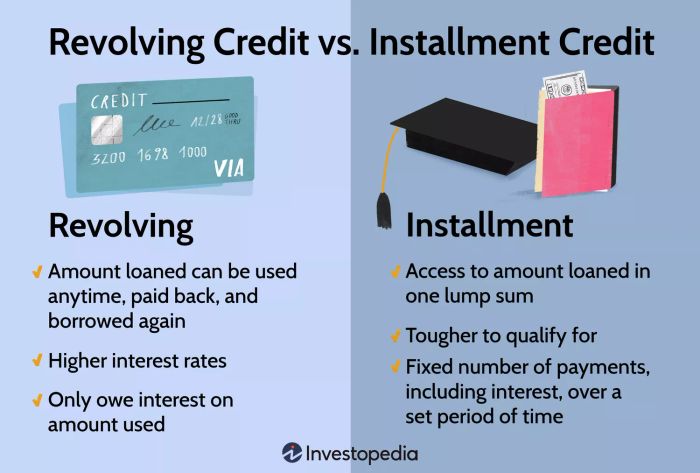

| Revolving Credit vs. Installment Credit | |

|---|---|

| Revolving Credit | Installment Credit |

| Amount loaned can be used at any time, paid back, and borrowed again as needed | Borrowers have access to the amount loaned in one lump sum |

| Often has higher interest rates | Can be tougher to qualify for |

| Borrowers only owe interest on the amount they use | Fixed number of payments, including interest, over a set period of time |

Pros and Cons of Revolving Credit

Tín dụng quay vòng linh hoạt. Bạn chỉ vay số tiền cần thiết khi bạn cần. Ngoài ra, vì bạn có thể tiếp tục vay lại và lại miễn là bạn không vượt quá giới hạn tín dụng của mình, bạn không cần phải trải qua quá trình đăng ký vay mới mỗi khi bạn cần tiền. Có sẵn tín dụng quay vòng cũng có thể hữu ích trong trường hợp khẩn cấp khi bạn cần tiền mặt nhanh chóng.

Mặt hạn chế chính của tín dụng quay vòng là nếu bạn không cẩn thận và tích lũy số dư lớn. Tín dụng quay vòng, đặc biệt là thẻ tín dụng, cũng có thể có lãi suất rất cao, điều này chỉ làm tăng vấn đề.

Ưu và nhược điểm của tín dụng trả góp

Lợi ích lớn nhất của tín dụng trả góp là tính dự đoán của nó. Bạn sẽ có một lịch trả nợ cụ thể mà bạn có thể lập ngân sách hàng tháng cho đến khi khoản vay được thanh toán hoàn toàn. Ngoài ra, khoản vay trả góp thường có lãi suất thấp hơn so với tín dụng quay vòng. Ví dụ, vào thời điểm này, lãi suất trung bình của thẻ tín dụng là 23.24%, trong khi lãi suất trung bình của khoản vay thế chấp cố định 30 năm là 6.60%. Vì lý do đó, đôi khi người ta lại vay các khoản vay trả góp (như vay vốn sở hữu nhà) để trả các số dư tín dụng quay vòng của họ.

Mặt hạn chế là, các nhà cho vay tín dụng trả góp thường có yêu cầu đăng ký nghiêm ngặt hơn đối với thu nhập của bạn, các khoản nợ đang có khác của bạn và lịch sử tín dụng của bạn. Hầu hết các nhà cấp thẻ tín dụng có xu hướng linh động hơn trong các thực hành cho vay của họ, đặc biệt là đối với những người mượn rủi ro cao hơn. Ngoài ra, như đã đề cập trước đó, mỗi khi bạn cần vay tín dụng trả góp, bạn sẽ phải trải qua quá trình đăng ký lại. Điều này không chỉ tốn thời gian mà nếu điểm tín dụng của bạn giảm kể từ lần đăng ký trước đó, bạn có thể không đủ điều kiện vay được khoản vay.

Cơ chế vay tín dụng quay vòng là gì?

Sự khác biệt giữa khoản vay có tài sản đảm bảo và khoản vay không có tài sản đảm bảo là gì?

Thẻ tín dụng là có tài sản đảm bảo hay không có tài sản đảm bảo?

Tóm lại

Tín dụng quay vòng và tín dụng trả góp đều có thể hữu ích khi bạn cần vay tiền. Quan trọng là chọn loại phù hợp với nhu cầu của bạn vào bất kỳ thời điểm nào—và không để cho bất kỳ loại nào lôi kéo bạn vào việc có nợ nhiều hơn bạn có thể quản lý thoải mái.