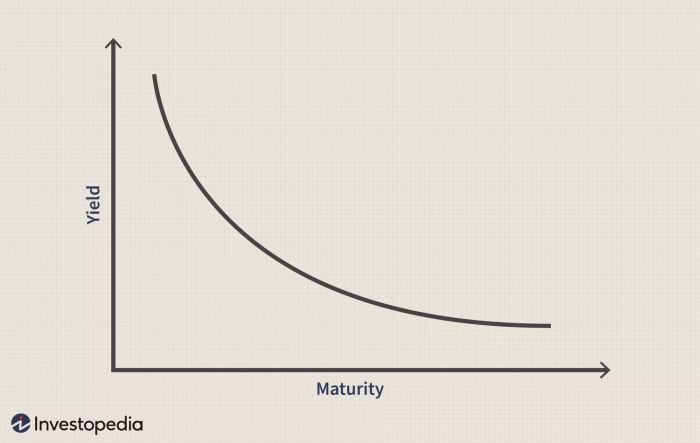

Thuật ngữ đường cong lợi suất chỉ mối quan hệ giữa lãi suất ngắn hạn và dài hạn của các chứng khoán thu nhập cố định do Bộ Tài chính Hoa Kỳ phát hành. Đường cong lợi suất bị đảo ngược xảy ra khi lãi suất ngắn hạn vượt quá lãi suất dài hạn. Trong hoàn cảnh bình thường, đường cong lợi suất không bị đảo ngược do nợ dài hạn thường mang lãi suất cao hơn so với những khoản nợ gần hơn.

Từ góc độ kinh tế, đường cong lợi suất bị đảo ngược là một sự kiện đáng chú ý và hiếm gặp vì nó cho thấy rằng ngắn hạn có rủi ro hơn dài hạn. Dưới đây, chúng tôi giải thích hiện tượng hiếm gặp này, thảo luận về tác động của nó đối với người tiêu dùng và nhà đầu tư, và hướng dẫn cách điều chỉnh danh mục đầu tư của bạn để tính đến điều này.

Những Điểm Chính

- Một đường cong lợi suất minh họa các lãi suất trên các trái phiếu có thời hạn gia tăng.

- Đường cong lợi suất bị đảo ngược xảy ra khi các công cụ nợ ngắn hạn mang lãi suất cao hơn so với các công cụ nợ dài hạn cùng hồ sơ rủi ro tương tự.

- Các đường cong lợi suất bị đảo ngược là hiếm khi xảy ra vì nợ dài hạn nên mang nhiều rủi ro hơn và lãi suất cao hơn, vì vậy khi chúng xảy ra có tác động đến người tiêu dùng và nhà đầu tư.

- Một đường cong lợi suất của Chính phủ Mỹ bị đảo ngược là một trong những chỉ số dẫn đầu đáng tin cậy nhất về suy thoái sắp tới.

Lãi Suất và Đường Cong Lợi Suất

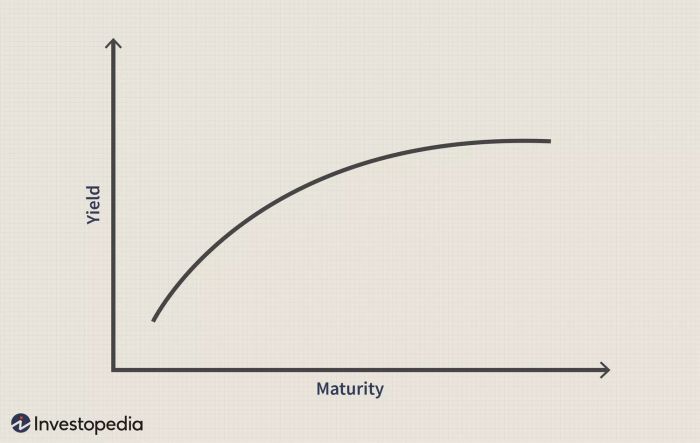

Thường thì, lãi suất ngắn hạn thấp hơn lãi suất dài hạn, do đó đường cong lợi suất có dạng hướng lên, phản ánh lợi suất cao hơn cho các đầu tư dài hạn. Đây được gọi là đường cong lợi suất bình thường. Khi sự chênh lệch giữa lãi suất ngắn hạn và dài hạn thu hẹp, đường cong lợi suất bắt đầu trở nên phẳng. Đường cong lợi suất phẳng thường xảy ra trong quá trình chuyển từ đường cong lợi suất bình thường sang đường cong lợi suất bị đảo ngược.

Đường Cong Lợi Suất Bị Đảo Ngược Đề Xuất Gì?

Lịch sử cho thấy, một đường cong lợi suất bị đảo ngược đã từng được coi là một chỉ báo của suy thoái kinh tế sắp tới. Khi lãi suất ngắn hạn vượt quá lãi suất dài hạn, tâm lý thị trường cho rằng triển vọng dài hạn là nghèo nàn và lợi suất mà các khoản đầu tư cố định dài hạn cung cấp sẽ tiếp tục giảm.

Gần đây hơn, quan điểm này đã bị đặt dấu hỏi, khi các nước ngoài mua các chứng khoán do Bộ Tài chính Hoa Kỳ phát hành đã tạo ra một mức độ cầu cao và bền vững đối với các sản phẩm được bảo đảm bằng nợ công của Mỹ. Khi các nhà đầu tư chủ động tìm kiếm các công cụ nợ, người cho vay có thể cung cấp lãi suất thấp hơn. Khi điều này xảy ra, nhiều người cho rằng đó là luật cung cầu, chứ không phải điều không may kinh tế sắp tới, làm cho người cho vay thu hút được người mua mà không cần phải trả lãi suất cao hơn.

Các đường cong lợi suất nghịch đảo đã hiếm khi xảy ra, chủ yếu là do các giai đoạn kéo dài hơn bình thường giữa các đợt suy thoái kể từ những năm 1990. Ví dụ, các giai đoạn mở rộng kinh tế bắt đầu vào tháng 3 năm 1991, tháng 11 năm 2001 và tháng 6 năm 2009 là ba trong số bốn giai đoạn mở rộng kinh tế dài nhất kể từ Chiến tranh thế giới thứ hai. Trong suốt những thời kỳ dài này, thường xuyên đặt ra câu hỏi liệu đường cong lợi suất nghịch đảo có thể xảy ra lại hay không.

Các chu kỳ kinh tế, bất kể độ dài của chúng, lịch sử đã chuyển từ tăng trưởng sang suy thoái và ngược lại. Đường cong lợi suất nghịch đảo là một yếu tố cần thiết của những chu kỳ này, đi trước mọi đợt suy thoái kể từ năm 1956. Xét tính nhất quán của mô hình này, một đường cong lợi suất nghịch sẽ có thể hình thành nếu sự mở rộng hiện tại suy yếu thành suy thoái.

Đường cong lợi suất nghiêng lên là một sự mở rộng tự nhiên của các rủi ro cao điểm liên quan đến các khoảng thời gian dài. Trong một nền kinh tế phát triển, các nhà đầu tư cũng yêu cầu tỷ suất lợi suất cao hơn ở cuối dài của đường cong để bù đắp cho chi phí cơ hội của việc đầu tư vào trái phiếu so với các lớp tài sản khác, và duy trì một khoảng cách chấp nhận được so với tỷ lệ lạm phát.

Khi chu kỳ kinh tế bắt đầu chậm lại, có thể là do các lãi suất tăng bởi Cục Dự trữ Liên bang, đường cong lợi suất nghiêng lên có xu hướng thẳng khi tỷ lệ lãi suất ngắn hạn tăng và lợi suất dài hạn duy trì ổn định hoặc giảm nhẹ. Trong môi trường này, các nhà đầu tư xem các lợi suất dài hạn là một thay thế chấp nhận được cho khả năng thu nhập thấp hơn từ cổ phiếu và các lớp tài sản khác, điều này có xu hướng tăng giá trị trái phiếu và giảm lợi suất.

Hình thành của Đường cong lợi suất nghịch đảo

Khi lo ngại về một cuộc suy thoái sắp tới gia tăng, các nhà đầu tư thường mua trái phiếu Chính phủ dài hạn dựa trên giả thuyết rằng chúng cung cấp nơi trú ẩn an toàn khỏi thị trường chứng khoán giảm, bảo tồn vốn và có tiềm năng tăng giá trị khi lãi suất giảm. Nhờ vào việc chuyển đổi sang các khoảng thời gian dài, tỷ suất có thể giảm dưới mức lãi suất ngắn hạn, tạo nên đường cong lợi suất nghịch đảo. Kể từ năm 1955, thị trường chứng khoán đã đạt đỉnh sáu lần sau khi đường cong nghịch đảo bắt đầu, và nền kinh tế đã rơi vào suy thoái trong vòng từ sáu đến 24 tháng.

Đường cong lợi suất nghịch đảo xuất hiện vào tháng 8 năm 2006, khi Fed tăng lãi suất ngắn hạn để đáp ứng với sự nóng lên của thị trường chứng khoán, bất động sản và thị trường tín dụng. Sự nghịch đảo của đường cong lợi suất đã đi trước đỉnh của chỉ số Standard & Poor's 500 vào tháng 10 năm 2007 khoảng 14 tháng và sự khởi đầu chính thức của suy thoái vào tháng 12 năm 2007 khoảng 16 tháng.

Năm 2019, đường cong lợi suất lại nghịch đảo, làm lo ngại cho các nhà kinh tế về một suy thoái khác. Vào đầu năm 2020, đại dịch COVID-19 thực sự đã kích hoạt một cuộc suy thoái toàn cầu; tuy nhiên, không có nhà kinh tế nào cho rằng đường cong lợi suất có thể dự đoán được đại dịch. Suy thoái do COVID-19 đã nhanh chóng phục hồi lên mức cao kỷ lục mới vào năm 2022. Trong giai đoạn đó, hình dạng đường cong lợi suất đã duy trì biến động, với một số dự đoán đường cong sẽ lại nghịch đảo vào năm 2022.

Nếu lịch sử là bất kỳ tiền lệ nào, chu kỳ kinh doanh hiện tại sẽ tiếp tục và sự chậm lại trong nền kinh tế sẽ dần trở nên rõ ràng. Nếu lo ngại về suy thoái tiếp theo gia tăng đến mức mà các nhà đầu tư nhìn thấy việc mua Trái phiếu Chính phủ dài hạn là lựa chọn tốt nhất cho danh mục đầu tư của họ, có khả năng cao rằng đường cong lợi suất nghịch sẽ hình thành.

Tác động của Đường cong lợi suất nghịch đảo đối với Người tiêu dùng

Ngoài tác động đến các nhà đầu tư, đường cong lợi suất nghịch đảo cũng ảnh hưởng đến người tiêu dùng. Ví dụ, những người mua nhà tài trợ bằng các khoản thế chấp có lãi suất điều chỉnh (ARMs) có lịch trình lãi suất được cập nhật định kỳ dựa trên lãi suất ngắn hạn. Khi lãi suất ngắn hạn cao hơn lãi suất dài hạn, các khoản thanh toán trên ARMs có xu hướng tăng. Khi điều này xảy ra, các khoản vay lãi suất cố định có thể hấp dẫn hơn so với các khoản vay lãi suất điều chỉnh.

Dòng tín dụng cũng bị ảnh hưởng theo cùng một cách. Trong cả hai trường hợp, người tiêu dùng phải dành một phần lớn thu nhập của họ để thanh toán các khoản nợ hiện tại. Điều này làm giảm thu nhập có thể tiêu và có tác động tiêu cực đến nền kinh tế toàn cầu.

Tác động của Đường cong lợi suất nghịch đảo đối với Nhà đầu tư Thu nhập cố định

Việc đảo ngược đường cong lợi suất có tác động lớn nhất đối với các nhà đầu tư thu nhập cố định. Trong điều kiện bình thường, các đầu tư dài hạn có tỷ suất lợi suất cao hơn; do nhà đầu tư đầu tư tiền của họ trong thời gian dài hơn, họ được thưởng bằng các khoản thanh toán cao hơn. Một đường cong nghịch đảo loại bỏ phần thưởng rủi ro cho các đầu tư dài hạn, cho phép nhà đầu tư có được lợi tức tốt hơn với các đầu tư ngắn hạn.

Khi chênh lệch giữa Trái phiếu Chính phủ Mỹ (một đầu tư không rủi ro) và các lựa chọn doanh nghiệp có rủi ro cao ở mức thấp lịch sử, đây thường là một quyết định dễ dàng để đầu tư vào các phương tiện rủi ro thấp hơn. Trong những trường hợp như vậy, việc mua một giấy nợ được bảo đảm bởi Chính phủ cung cấp một lợi suất tương tự như lợi suất trên trái phiếu rác, trái phiếu doanh nghiệp, các quỹ đầu tư bất động sản (REITs) và các công cụ nợ khác, nhưng không có rủi ro đi kèm. Quỹ thị trường tiền và chứng nhận gửi tiết kiệm (CDs) cũng có thể hấp dẫn – đặc biệt khi một CD một năm đang trả lợi suất tương tự như trái phiếu Chính phủ Mỹ 10 năm.

Tác động của Đường cong lợi suất nghịch đảo đối với Nhà đầu tư Chứng khoán

Khi đường cong lợi suất trở nên nghịch đảo, biên lợi nhuận giảm đối với các công ty vay tiền với lãi suất ngắn hạn và cho vay với lãi suất dài hạn, như các ngân hàng cộng đồng. Tương tự, các quỹ đầu cơ thường phải đảm nhận rủi ro tăng lên để đạt được mức thu nhập mong muốn.

Thực tế, một món đánh cược tồi trên lãi suất Nga được cho là đã góp phần lớn vào sự sụp đổ của Long-Term Capital Management, một quỹ đầu tư đầu cơ nổi tiếng do nhà giao dịch trái phiếu John Meriwether điều hành.

Mặc dù có hậu quả đối với một số bên, việc nghịch đảo đường cong lợi suất thường ít ảnh hưởng đến các công ty tiêu dùng cơ bản và y tế, những công ty này không phụ thuộc vào lãi suất. Mối quan hệ này trở nên rõ ràng khi đường cong lợi suất nghịch đảo đi trước một cuộc suy thoái. Khi điều này xảy ra, các nhà đầu tư thường quay sang các cổ phiếu phòng ngự như trong ngành thực phẩm, dầu mỏ và thuốc lá, những ngành thường ít bị ảnh hưởng bởi suy thoái kinh tế.

- Vào năm 2019, đường cong lợi suất tạm thời nghịch đảo. Tín hiệu áp lực lạm phát từ thị trường lao động chật chội và một loạt các lần tăng lãi suất bởi Cục Dự trữ Liên bang từ năm 2017 đến 2019 đã nâng cao kỳ vọng về suy thoái. Những kỳ vọng này cuối cùng đã khiến Fed rút lại các đợt tăng lãi suất. Tuy nhiên, đại dịch COVID-19 vào mùa xuân năm 2020 đã dẫn đến một cuộc suy thoái ngắn ngủi.

- Vào năm 2006, đường cong lợi suất đã nghịch đảo trong phần lớn năm. Trái phiếu Chính phủ dài hạn đã vượt qua cổ phiếu trong năm 2007. Năm 2008, Trái phiếu Chính phủ dài hạn đã tăng mạnh khi thị trường chứng khoán sụp đổ. Trong trường hợp này, Khủng hoảng lớn đã đến và hóa ra nghiêm trọng hơn dự kiến.

- Vào năm 1998, đường cong lợi suất đã tạm thời nghịch đảo. Trong vài tuần, giá trái phiếu Chính phủ đã tăng mạnh sau khi Nga không trả nợ. Việc cắt giảm lãi suất nhanh chóng bởi Cục Dự trữ Liên bang đã giúp ngăn chặn suy thoái tại Hoa Kỳ. Tuy nhiên, các hành động của Fed có thể đã góp phần vào sau bong bóng dotcom.

Các Lý thuyết Kinh tế Nào Được Sử Dụng Để Mô Tả Đường Cong Lợi Suất?

Có hai lý thuyết kinh tế đã được sử dụng để giải thích hình dạng của đường cong lợi suất; lý thuyết kỳ vọng thuần túy và lý thuyết ưu tiên thanh khoản. Lý thuyết kỳ vọng thuần túy cho rằng tỷ suất dài hạn đơn giản là một trung bình tổng hợp của tỷ suất ngắn hạn dự kiến qua thời gian. Lý thuyết ưu tiên thanh khoản thay vào đó cho rằng các trái phiếu dài hạn buộc vốn trong một thời gian lớn hơn và các nhà đầu tư phải được bồi thường bằng tỷ suất lợi suất cao hơn.

Lần Cuối Cùng Đường Cong Lợi Suất Đã Nghịch Đảo Là Khi Nào?

Đường cong lợi suất đã nghịch đảo lần đầu tiên kể từ năm 2019 vào ngày 31 tháng 3 năm 2022, khi tỷ suất 2 năm tăng cao hơn tỷ suất 10 năm. Sự nghịch đảo xảy ra ngay sau khi Ủy ban Thị trường Mở Liên Bang bắt đầu nâng mức lãi suất mục tiêu liên bang để kiểm soát lạm phát. Đường cong đã duy trì trạng thái nghịch đảo trong suốt năm 2022.

Đường Cong Lợi Suất Nghịch Đảo Có Dự Đoán Được Suy Thoái Tốt Như Thế Nào?

Đường cong lợi suất nghịch đảo trong Trái phiếu Chính phủ Mỹ đã dự đoán mọi cuộc suy thoái kể từ năm 1955, chỉ có một tín hiệu sai trong khoảng thời gian đó. Nó thậm chí đã 'dự đoán' được sự suy thoái kinh tế sau đại dịch COVID-19 (mặc dù hầu hết các nhà kinh tế cho rằng điều này là do may mắn, chứ không phải vì nó có thể dự đoán các thảm họa thiên nhiên).

Điều Cốt Lõi

Mặc dù các chuyên gia nghi ngờ liệu đường cong lợi suất nghịch đảo có còn là chỉ báo mạnh mẽ cho suy thoái kinh tế sắp tới hay không, hãy nhớ rằng lịch sử đầy rẫy những danh mục đầu tư đã bị tàn phá khi các nhà đầu tư tin theo những dự đoán về câu nói 'lần này khác' mà không nghi ngờ gì. Gần đây nhất, các nhà đầu tư chứng khoán ngắn hạn với khẩu hiệu này đã tham gia vào 'sự sụp đổ của công nghệ', mua cổ phiếu của các công ty công nghệ với giá cao ngất ngưởng dù những công ty này không có hy vọng kiếm lời.

Nếu bạn muốn trở thành một nhà đầu tư thông minh, hãy bỏ qua những lời ồn ào. Thay vì dành thời gian và công sức để cố gắng đoán trước tương lai, hãy xây dựng danh mục đầu tư của bạn dựa trên tư duy dài hạn và niềm tin lâu dài—không phải những biến động thị trường ngắn hạn.

Để đáp ứng nhu cầu thu nhập ngắn hạn, hãy làm điều hiển nhiên: chọn đầu tư có lợi suất cao nhất, nhưng nhớ rằng những lần nghịch đảo là hiện tượng bất thường và chúng không kéo dài mãi mãi. Khi sự nghịch đảo kết thúc, hãy điều chỉnh danh mục đầu tư của bạn cho phù hợp.