Mỗi lựa chọn đều có những lợi ích và nhược điểm mà chủ nhà cần cân nhắc

Tái cấp vốn qua tái tài trợ bất động sản so với khoản vay vốn sở hữu nhà: Tổng quan

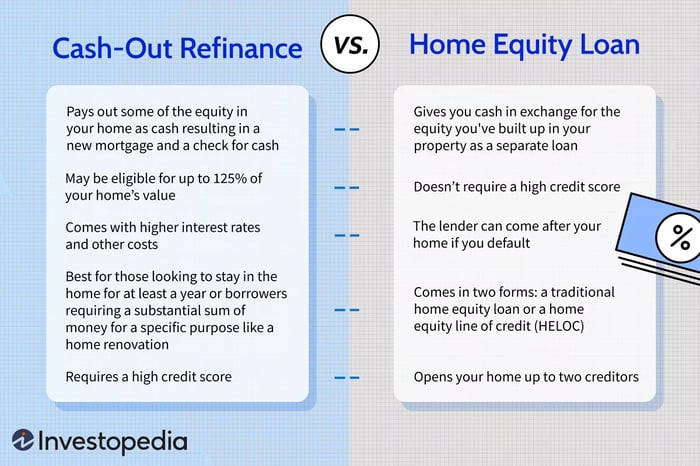

Tái tài trợ bất động sản giúp thanh toán khoản vay thế chấp cũ bằng một khoản vay mới, với hy vọng lãi suất thấp hơn. Khoản vay vốn sở hữu nhà cung cấp tiền mặt cho bạn dựa trên giá trị sở hữu bạn đã tích luỹ trong tài sản, là một khoản vay riêng biệt với ngày thanh toán riêng biệt.

Những điều cần lưu ý chính

- Tái cấp vốn và khoản vay vốn sở hữu nhà đều cung cấp cho chủ nhà cách để có tiền dựa trên giá trị sở hữu trong nhà của họ.

- Tái cấp vốn có thể lý tưởng nếu bạn dự định ở lại nhà ít nhất một năm và lãi suất của bạn sẽ giảm, dẫn đến việc thanh toán hàng tháng thấp hơn.

- Tái cấp vốn lý tưởng cho những người vay cần một số tiền lớn cho một mục đích cụ thể, như cải tạo căn nhà lớn.

- Ngược lại, khoản vay vốn sở hữu nhà sử dụng giá trị sở hữu của bạn làm tài sản thế chấp cho một khoản vay hoàn toàn mới. Chúng phù hợp với những người cần truy cập vào một nguồn tiền dự trữ trong một khoảng thời gian thay vì nhận toàn bộ tiền mặt từ đầu.

Mytour / Sabrina Jiang

Tái cấp vốn qua tái tài trợ bất động sản

Tái tài trợ bất động sản là một lựa chọn tái tài trợ thế chấp trong đó một khoản vay cũ được thay thế bằng một khoản vay mới với số tiền lớn hơn số nợ còn lại trên khoản vay hiện có, giúp người vay sử dụng tài sản thế chấp của họ để có một số tiền mặt.

Thường thì bạn sẽ phải trả lãi suất cao hơn hoặc nhiều điểm hơn trên một khoản vay tái cấp vốn so với một khoản vay tái cấp vốn với mục đích chỉnh sửa lãi suất, trong đó số tiền vay không thay đổi.

Một ngân hàng sẽ xác định bạn có thể nhận được bao nhiêu tiền mặt qua tái cấp vốn, dựa trên các tiêu chuẩn ngân hàng, tỷ lệ giá trị thế chấp của tài sản so với khoản vay, và hồ sơ tín dụng của bạn. Ngân hàng cũng sẽ đánh giá các điều khoản khoản vay trước đó, số dư cần thanh toán cho khoản vay trước đó, và hồ sơ tín dụng của bạn.

Ngân hàng sau đó sẽ đưa ra đề nghị dựa trên phân tích tín dụng. Người vay nhận được một khoản vay mới để thanh toán khoản vay trước đó và bắt họ vào một kế hoạch trả góp hàng tháng mới cho tương lai.

Ưu điểm và Nhược điểm

Thực hiện được một phần giá trị của tài sản bằng tiền mặt

Lãi suất thế chấp có thể được khấu trừ thuế

Tiền mặt có thể được sử dụng bất cứ cách nào

Lãi suất thấp hơn so với khoản vay hiện tại

Khoản vay có thể có lãi suất cao hơn và các chi phí khác

Phức tạp hơn so với các khoản vay chỉnh sửa lãi suất

Tiêu chuẩn đánh giá tín dụng cao hơn

Lợi ích chính của tái cấp vốn là người vay có thể thực hiện một phần giá trị của tài sản của họ thành tiền mặt.

Với một khoản vay tái cấp vốn tiêu chuẩn, người vay sẽ không bao giờ nhìn thấy tiền mặt trong tay, chỉ là giảm số tiền trả hàng tháng của họ. Một khoản vay tái cấp vốn có thể lên tới khoảng 125% của tỷ lệ giá trị thế chấp so với khoản vay.

Điều này có nghĩa là việc tái cấp vốn thanh toán số nợ hiện tại, và sau đó người vay có thể được cấp tối đa lên đến 125% giá trị của căn nhà của họ. Số tiền vượt quá khoản vay được cấp bằng tiền mặt giống như một khoản vay cá nhân.

Ngược lại, tái cấp vốn cũng có những điểm trừ. So với việc tái cấp vốn chỉnh lãi suất và thời hạn, các khoản vay tái cấp vốn thường đi kèm với lãi suất cao hơn và các chi phí khác như điểm số.

Các khoản vay tái cấp vốn phức tạp hơn so với các khoản vay chỉnh lãi suất và thường có tiêu chuẩn đánh giá tín dụng cao hơn. Điểm tín dụng cao và tỷ lệ giá trị thế chấp thấp hơn có thể làm giảm một số mối lo ngại và giúp bạn có được một thỏa thuận thuận lợi hơn.

Khoản vay vốn sở hữu nhà

Khoản vay vốn sở hữu nhà cho phép bạn vay tiền dựa trên số vốn mà bạn đã tích lũy trong ngôi nhà của mình; sự khác biệt giữa giá trị hiện tại và số dư nợ thế chấp. Các khoản vay vốn sở hữu nhà có tend to have lãi suất thấp hơn so với các khoản vay cá nhân không có tài sản đảm bảo bởi vì chúng được đảm bảo bằng tài sản của bạn, và đó là điểm nhạy cảm: Ngân hàng có thể đòi lại ngôi nhà của bạn nếu bạn vỡ nợ.

Các khoản vay vốn sở hữu nhà cũng có hai loại: khoản vay vốn sở hữu nhà truyền thống, trong đó bạn vay một khoản tiền toàn bộ, và hạn mức tín dụng thế chấp nhà (HELOC).

Thế chấp thứ hai

Một khoản vay vốn sở hữu nhà truyền thống thường được gọi là thế chấp thứ hai. Bạn có khoản vay thế chấp chính của bạn, và bây giờ bạn đang vay một khoản vay thứ hai dựa trên số vốn mà bạn đã tích lũy trong tài sản của mình. Khoản vay thứ hai này dưới phía sau khoản vay đầu tiên - nếu bạn vỡ nợ, ngân hàng cho vay thứ hai đứng sau ngân hàng cho vay đầu tiên để thu thập bất kỳ khoản thu nào do tịch thu.

Lãi suất vay tín dụng thế chấp thường cao hơn vì lý do này. Người cho vay đang chịu một rủi ro lớn hơn. HELOCs đôi khi được gọi là thế chấp thứ hai.

HELOCs

HELOC giống như một thẻ tín dụng được liên kết với giá trị vốn sở hữu trong nhà của bạn. Trong một khoảng thời gian nhất định sau khi bạn nhận được nó, được gọi là giai đoạn rút tiền, bạn có thể vay một ít hoặc nhiều hơn mức dòng tín dụng đó tuy theo ý muốn, mặc dù một số khoản vay yêu cầu rút một khoản tiền tối thiểu ban đầu.

Bạn có thể phải trả phí giao dịch mỗi lần bạn thực hiện một giao dịch rút tiền hoặc một khoản phí không hoạt động nếu bạn không sử dụng dòng tín dụng của mình vào bất kỳ thời điểm nào trong một khoảng thời gian quy định trước.

Trong suốt giai đoạn rút tiền, bạn chỉ phải trả lãi suất trên số tiền bạn đã vay. Khi giai đoạn rút tiền kết thúc, dòng tín dụng của bạn cũng kết thúc. Bạn bắt đầu trả lại số gốc cộng với lãi suất khi giai đoạn trả nợ bắt đầu.

Tất cả các khoản vay tín dụng thế chấp nhà đều có lãi suất cố định nói chung, mặc dù một số có thể điều chỉnh, trong khi HELOCs thường có lãi suất điều chỉnh.

APR cho một dòng tín dụng thế chấp nhà được tính dựa trên lãi suất của khoản vay, trong khi APR cho một khoản vay tín dụng thế chấp truyền thống thường bao gồm chi phí khởi đầu của khoản vay.

Ưu điểm và Nhược điểm

Có khả năng thực hiện giá trị tiền mặt từ vốn sở hữu nhà của bạn

Số tiền toàn bộ có thể được sử dụng cho bất kỳ mục đích nào

Nhà có nguy cơ nếu bạn mặc nợ

Lãi suất được trả trên phần không sử dụng của khoản vay

Nợ quá nhiều hoặc tín dụng kém ngăn cản việc có được khoản vay

Lợi thế chính của khoản vay tín dụng thế chấp nhà là mở khóa giá trị tiền mặt từ vốn sở hữu nhà của bạn. Bạn thường nhận được một khoản tiền lớn và lợi thế khác là nó có thể được sử dụng cho bất kỳ mục đích nào, bao gồm cải tạo và nâng cấp tài sản của bạn có thể làm tăng giá trị của nó.

Tuy nhiên, vay vốn sử dụng nguồn vốn từ nhà cũng đi kèm với những rủi ro mà bạn nên nhận thức:

- Nhà của bạn là bảo đảm cho khoản vay, vì vậy nếu bạn không đủ khả năng trả nợ kịp thời, ngôi nhà của bạn có nguy cơ bị mất.

- Với khoản vay vốn sử dụng nguồn tài sản gia đình truyền thống, bạn phải vay một số tiền cụ thể. Nếu bạn không cần hết số tiền đó, bạn có thể phải trả lãi suất cho một phần khoản vay mà bạn không sử dụng. Đó là lý do tại sao HELOCs là lựa chọn tốt hơn cho những người chủ nhà cần chi tiêu không định kỳ, khó dự đoán.

- Bạn không thể vay vốn sử dụng nguồn tài sản gia đình nếu bạn có quá nhiều nợ hoặc tín dụng kém. Điều này ngăn cản một số người tiếp cận vốn sở hữu trong ngôi nhà của họ.

Phân biệt phân biệt cho vay thế chấp là vi phạm pháp luật. Nếu bạn nghĩ rằng mình bị phân biệt đối xử dựa trên chủng tộc, tôn giáo, giới tính, tình trạng hôn nhân, sử dụng trợ cấp công cộng, nguồn gốc dân tộc, khuyết tật hoặc tuổi tác, bạn có thể thực hiện các bước cần thiết. Một trong những bước đó là gửi báo cáo tới Cục Bảo vệ Người tiêu dùng và/hoặc với Bộ Phòng chống Thất nghiệp và Phát triển Đô thị Hoa Kỳ (HUD).

Sự khác biệt chính

Có nhiều lý do mà bạn có thể lựa chọn tái tài chính rút tiền mặt hơn là vay vốn sử dụng nguồn tài sản gia đình.

Về cơ bản, tái tài chính rút tiền mặt cung cấp cho bạn quyền truy cập nhanh nhất vào số tiền bạn đã đầu tư vào tài sản của mình. Với tái tài chính rút tiền mặt, bạn trả nợ khoản thế chấp hiện tại và bước vào một khoản thế chấp mới. Điều này giữ mọi thứ đơn giản và có thể giải phóng một lượng tiền lớn rất nhanh chóng—tiền mà thậm chí có thể giúp cải thiện giá trị tài sản của bạn.

Tuy nhiên, tái tài chính rút tiền mặt thường đắt đỏ hơn về phí và điểm phần trăm so với vay vốn sử dụng nguồn tài sản gia đình. Bạn cũng cần phải có điểm tín dụng tuyệt vời để được chấp thuận tái tài chính rút tiền mặt vì tiêu chuẩn dưới quy trình viết sẽ cao hơn.

Nếu bạn không có kế hoạch ở lại nhà lâu dài, việc tái tài chính có thể không phải là sự lựa chọn tốt nhất; vay vốn sử dụng nguồn tài sản gia đình có thể là lựa chọn tốt hơn vì chi phí đóng cửa thấp hơn so với việc tái tài chính.

Vay vốn sử dụng nguồn tài sản gia đình dễ dàng hơn đối với người vay có điểm tín dụng thấp và có thể giải phóng cùng mức vốn sở hữu như tái tài chính rút tiền mặt. Chi phí của vay vốn sử dụng nguồn tài sản gia đình thường thấp hơn so với tái tài chính rút tiền mặt và có thể đơn giản hơn nhiều.

Tuy nhiên, vay vốn sử dụng nguồn tài sản gia đình cũng có nhược điểm. Với loại vay này, bạn đang vay một khoản thế chấp thứ hai bên cạnh khoản vay ban đầu của bạn, điều này có nghĩa là bạn hiện có hai khoản thế chấp trên tài sản của mình, dẫn đến việc có hai nhà thầu riêng biệt, mỗi nhà thầu có thể đòi hỏi quyền sở hữu nhà của bạn. Điều này có thể làm tăng mức độ rủi ro của bạn và không nên được khuyến khích trừ khi bạn chắc chắn rằng bạn có thể thanh toán nợ thế chấp và vay vốn sử dụng nguồn tài sản gia đình đúng hạn mỗi tháng.

Sử dụng Tiền và Vốn trong Ngôi Nhà Của Bạn

Khả năng vay tiền thông qua tái tài chính rút tiền mặt hoặc vay vốn sử dụng nguồn tài sản gia đình phụ thuộc vào điểm tín dụng của bạn. Nếu điểm số của bạn thấp hơn so với khi bạn mua nhà ban đầu, việc tái tài chính có thể không phải là lựa chọn tốt nhất vì điều này có thể dẫn đến tăng lãi suất của bạn.

Trước khi xin vay bất kỳ loại vay nào, hãy lấy ba điểm tín dụng của bạn từ ba công ty tín dụng lớn và thảo luận với các nhà cho vay tiềm năng về cách điểm số của bạn có thể ảnh hưởng đến lãi suất nếu chúng không đồng đều trên 740 điểm.

Việc vay vốn sử dụng nguồn tài sản gia đình hoặc dòng tín dụng sử dụng nguồn tài sản gia đình đòi hỏi bạn phải nộp các tài liệu khác nhau để chứng minh rằng bạn đủ điều kiện, và cả hai khoản vay đều có thể áp đặt nhiều chi phí đóng cửa giống như một khoản thế chấp. Điều này bao gồm các khoản phí luật sư, tìm kiếm tiêu đề và chuẩn bị tài liệu.

Thường cũng bao gồm một định giá để xác định giá trị thị trường của tài sản, một khoản phí đơn xin vay để xử lý khoản vay, điểm—một điểm tương đương với 1% của khoản vay—và một khoản phí bảo trì hàng năm. Đôi khi các nhà cho vay sẽ miễn phí các khoản phí này, vì vậy hãy chắc chắn hỏi về chúng.

Bạn có mất vốn chủ sở hữu khi tái tài chính căn nhà?

Vốn chủ sở hữu mà bạn tích luỹ trong căn nhà qua những năm, dù là thông qua thanh toán gốc hoặc tăng giá, vẫn là của bạn ngay cả khi bạn tái tài chính căn nhà. Tuy nhiên, vị thế vốn của bạn theo thời gian sẽ thay đổi theo giá nhà ở thị trường cùng với số dư khoản vay trên hệ thống thế chấp hoặc các khoản vay, tái tài chính trong chính nó sẽ không ảnh hưởng đến vốn của bạn.

Làm thế nào để tài chính lại một phần tiền mặt?

Tái tài chính lại một phần tiền mặt là một loại tái chính thế chấp tận dụng vốn bạn đã tích luỹ theo thời gian và cung cấp cho bạn tiền mặt để trao đổi lấy khoản thế chấp lớn hơn. Nói cách khác, với tái tài chính lại một phần tiền mặt, bạn vay nhiều hơn số tiền bạn nợ trên khoản thế chấp và nhận lại khoản chênh lệch.

Tôi có phải trả thuế khi tài chính lại một phần tiền mặt không?

Thường thì không. Bạn không cần phải đóng thuế thu nhập trên số tiền bạn thu được thông qua việc tái tài chính lại một phần tiền mặt. Số tiền bạn thu được từ việc tái tài chính lại một phần tiền mặt không được coi là thu nhập. Do đó, bạn không cần phải đóng thuế cho số tiền đó. Thay vào đó, tái tài chính lại một phần tiền mặt đơn giản là một khoản vay.

Điểm quan trọng nhất

Tái tài chính lại một phần tiền mặt và khoản vay vốn chủ sở hữu nhà có thể mang lại lợi ích cho những người sở hữu nhà muốn chuyển đổi vốn chủ sở hữu trong nhà của họ thành tiền mặt. Để quyết định xem đó là bước đi tốt nhất cho bạn, hãy xem xét lượng vốn chủ sở hữu bạn có sẵn có, bạn sẽ sử dụng tiền đó để làm gì và bạn dự định ở trong nhà bao lâu.