Hầu hết các nhà đầu tư và nhà giao dịch mới vào thị trường quyền chọn thường thích mua call và put vì rủi ro hạn chế và tiềm năng lợi nhuận không giới hạn của chúng. Việc mua put hoặc call thường là cách mà các nhà đầu tư và nhà giao dịch có thể đặt cược chỉ với một phần vốn của họ. Tuy nhiên, những người mua quyền chọn trực tiếp này bỏ lỡ nhiều tính năng tốt nhất của quyền chọn cổ phiếu và hàng hóa, chẳng hạn như cơ hội biến mất giá trị thời gian (sự giảm giá trị của hợp đồng quyền chọn khi nó đến ngày đáo hạn) thành lợi nhuận tiềm năng.

Khi thiết lập một vị thế, người bán quyền chọn thu thập phí giá trị thời gian được trả bởi người mua quyền chọn. Thay vì mất đi vì sự suy giảm thời gian, người bán quyền chọn có thể hưởng lợi từ việc trôi qua thời gian, và giảm giá trị thời gian trở thành tiền trong tài khoản ngay cả khi tài sản cơ bản đứng yên.

Trước khi giải thích về tầm quan trọng của giá trị thời gian đối với giá quyền chọn, bài viết này sẽ đi sâu vào hiện tượng giá trị thời gian và sự suy giảm giá trị thời gian. Đầu tiên, chúng ta sẽ xem xét một số khái niệm cơ bản về quyền chọn áp dụng cho khái niệm giá trị thời gian.

Nhận điểm chính

- Hợp đồng quyền chọn cấp cho người nắm giữ quyền mua hoặc bán tài sản cơ bản vào một thời điểm trong tương lai hoặc trước thời điểm đó.

- Giá của một hợp đồng quyền chọn, được gọi là phí bảo hiểm, về cơ bản liên quan đến xác suất hợp đồng sẽ hết hạn với giá trị trong tiền (giá trị dương).

- Khi thời hạn đến gần, khả năng có một biến động đủ lớn trong giá cơ sở để làm cho hợp đồng có giá trị trong tiền giảm đi, cùng với phí bảo hiểm.

- Điều này được gọi là suy giảm thời gian, khi tất cả những điều bằng nhau, giá của một quyền chọn sẽ giảm theo thời gian.

Quyền chọn và Giá Gia công

Tùy thuộc vào vị trí của tài sản cơ bản liên quan đến giá gia công quyền chọn, quyền chọn có thể ở trong tiền, ngoài tiền hoặc tại tiền. Ở tiền (ATM) có nghĩa là giá gia công của quyền chọn bằng với giá hiện tại của cổ phiếu hoặc hàng hóa cơ bản. Khi giá của một hàng hóa hoặc cổ phiếu bằng với giá gia công (còn được gọi là giá thực hiện) thì nó không có giá trị thực sự, nhưng nó cũng có mức độ giá trị thời gian tối đa so với tất cả các giá gia công quyền chọn khác cho cùng một tháng. Bảng dưới đây cung cấp bảng vị trí có thể của tài sản cơ bản liên quan đến giá gia công của một quyền chọn.

| The Relationship of the Underlying to the Strike Price | ||

|---|---|---|

| Put | Call | |

| In-the-money option | The price of the underlying is less than the strike price of the option. | The price of the underlying is greater than the strike price of the option. |

| Out-of-the-money option | The price of the underlying is greater than the strike price of the option. | The price of the underlying is less than the strike price of the option. |

| At-the-money option | The price of the underlying is equal to the strike price of the option. | The price of the underlying is equal to the strike price of the option. |

Bảng này cho thấy rằng khi một quyền chọn bán (put option) ở trong tiền (ITM), giá cơ sở nhỏ hơn giá gia công của quyền chọn. Đối với một quyền chọn mua (call option), trong tiền có nghĩa là giá cơ sở lớn hơn giá gia công của quyền chọn. Ví dụ, nếu chúng ta có một quyền chọn S&P 500 với giá gia công là 1.100 (một ví dụ chúng ta sẽ sử dụng để minh họa giá trị thời gian bên dưới), và nếu chỉ số cổ phiếu cơ bản tại thời điểm hết hạn đóng cửa tại 1.150, quyền chọn sẽ hết hạn với giá trị 50 điểm trong tiền (1.150 - 1.100 = 50).

Trong trường hợp của một quyền chọn bán ở cùng giá gia công 1100 và tài sản cơ bản ở mức 1050, quyền chọn tại thời điểm hết hạn cũng sẽ là 50 điểm trong tiền (1.100 - 1.050 = 50). Đối với các quyền chọn ngoài tiền (OTM), ngược lại áp dụng. Đó là, để ra ngoài tiền, giá gia công của put sẽ nhỏ hơn giá cơ sở, và giá gia công của call sẽ lớn hơn giá cơ sở. Cuối cùng, cả quyền chọn mua và bán đều ở tiền khi tài sản cơ bản hết hạn tại giá gia công. Trong khi chúng tôi đang nhắc đến vị trí của quyền chọn tại thời điểm hết hạn, cùng các quy tắc áp dụng vào bất kỳ thời điểm nào trước khi quyền chọn hết hạn.

Giá trị thời gian của tiền

Với những mối quan hệ cơ bản này trong tâm trí, chúng ta sẽ xem xét kỹ hơn về giá trị thời gian và tỷ lệ suy giảm giá trị thời gian (được biểu diễn bởi theta, từ bảng chữ cái Hy Lạp). Nếu bỏ qua biến động, phần giá trị thời gian của một quyền chọn, cũng được gọi là giá trị ngoại tuyến, là một hàm của hai biến số: (1) thời gian còn lại cho đến khi hết hạn và (2) sự gần gũi của giá gia công của quyền chọn với giá thực hiện. Tất cả những điều còn lại giữ nguyên (hoặc không có thay đổi về tài sản cơ bản và mức độ biến động), thời gian còn lại càng lâu cho đến khi hết hạn, giá trị của quyền chọn càng cao dưới dạng giá trị thời gian.

Nhưng mức độ này cũng bị ảnh hưởng bởi mức độ gần gũi của quyền chọn với giá thực hiện. Ví dụ, hai quyền chọn mua cùng hết hạn tháng (cả hai đều có cùng thời gian còn lại trong vòng đời hợp đồng) nhưng có giá thực hiện khác nhau sẽ có mức độ giá trị ngoại tuyến (giá trị thời gian) khác nhau. Điều này là do một quyền chọn sẽ gần gũi hơn với giá gia công hơn quyền chọn kia.

Bảng dưới đây minh họa khái niệm này và cho biết khi nào giá trị thời gian sẽ cao hơn hoặc thấp hơn và liệu có sự tồn tại của giá trị thực sự (phát sinh khi quyền chọn trở thành trong tiền) trong giá của quyền chọn hay không. Như bảng cho thấy, các quyền chọn sâu trong tiền (deep in-the-money) và sâu ngoài tiền (deep out-of-the-money) có ít giá trị thời gian. Giá trị thực sự tăng lên nhiều hơn khi quyền chọn trở nên trong tiền hơn. Và các quyền chọn ở tiền (at-the-money) có mức độ giá trị thời gian tối đa nhưng không có giá trị thực sự. Giá trị thời gian đạt mức cao nhất khi một quyền chọn ở tiền vì tiềm năng để giá trị thực sự bắt đầu tăng lên là lớn nhất ở điểm này.

| Intrinsic Value vs. Time Value | |||

|---|---|---|---|

| In-the-money | Out-of-the money | At-the-money | |

| Put/Call | Time-value decreases as an option gets deeper in the money; intrinsic value increases. | Time-value decreases as an option gets deeper out of the money; intrinsic value is zero. | Time-value is at a maximum when an option is at the money; intrinsic value is zero. |

Suy giảm Giá trị thời gian

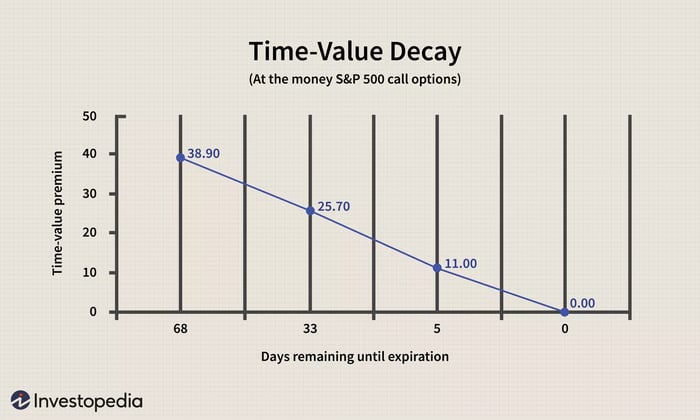

Trong hình dưới đây, chúng tôi mô phỏng suy giảm giá trị thời gian bằng ba quyền chọn mua S&P 500 ở tiền (at-the-money), tất cả đều có cùng giá gia công nhưng khác nhau về ngày hết hạn hợp đồng. Điều này sẽ làm cho các khái niệm trên trở nên cụ thể hơn. Qua bài thuyết trình này, chúng tôi đang giả định (để đơn giản hóa) rằng mức độ biến động ngụ ý (implied volatility) không thay đổi và tài sản cơ bản đang đứng yên. Điều này giúp chúng tôi phân tích riêng biệt hành vi của giá trị thời gian. Vì vậy, sự quan trọng của giá trị thời gian và suy giảm giá trị thời gian sẽ trở nên rõ ràng hơn nhiều.

Với loạt quyền chọn mua S&P 500 ở điểm 1100, tất cả đều ở tiền (at-the-money), chúng tôi có thể mô phỏng cách giá trị thời gian ảnh hưởng đến giá của một quyền chọn. Giả sử ngày là ngày 8 tháng 2. Nếu chúng ta so sánh giá của mỗi quyền chọn tại một thời điểm nhất định, mỗi quyền chọn có các ngày hết hạn khác nhau (tháng 2, tháng 3 và tháng 4), hiện tượng suy giảm giá trị thời gian sẽ trở nên rõ ràng. Chúng ta có thể quan sát được cách thời gian thay đổi giá trị của các quyền chọn.

Hình dưới đây minh họa phí bảo hiểm cho các quyền chọn mua S&P 500 ở tiền (at-the-money) với cùng giá gia công. Với tài sản cơ bản đang đứng yên, quyền chọn tháng 2 còn lại năm ngày cho đến khi hết hạn, quyền chọn tháng 3 còn lại 33 ngày, và quyền chọn tháng 4 còn lại 68 ngày.

Như hình dưới đây cho thấy, phí bảo hiểm cao nhất là vào khoảng 68 ngày (hãy nhớ rằng giá cả từ ngày 8 tháng 2), giảm dần từ đó khi chúng ta di chuyển đến các quyền chọn gần hết hạn hơn (33 ngày và năm ngày). Một lần nữa, chúng tôi đơn giản chỉ lấy các giá khác nhau vào một thời điểm cho một giá gia công ở tiền (1100), và so sánh chúng. Ít ngày còn lại dẫn đến ít giá trị thời gian. Như bạn có thể thấy, phí bảo hiểm của quyền chọn giảm từ $38.90 xuống $25.70 khi chúng ta di chuyển từ giá gia công cách 68 ngày đến giá gia công còn 33 ngày.

Mức giá phí bảo hiểm tiếp theo, giảm 14.7 điểm xuống $11, phản ánh chỉ còn năm ngày trước khi quyền chọn hết hạn cho tùy chọn đó. Trong năm ngày cuối cùng của tùy chọn đó, nếu nó vẫn ngoài tiền (chỉ số cổ phiếu S&P 500 dưới 1,100 khi hết hạn), giá trị của tùy chọn sẽ giảm xuống mức không, và điều này sẽ xảy ra chỉ trong năm ngày. Mỗi điểm tương đương với $250 trên một tùy chọn S&P 500.

Một động lực quan trọng của suy giảm giá trị thời gian là tỷ lệ không phải là hằng số. Khi đến gần hết hạn, tỷ lệ suy giảm giá trị thời gian (theta) tăng lên (không được hiển thị ở đây). Điều này có nghĩa là số phí thời gian mất từ giá của tùy chọn mỗi ngày là lớn hơn với mỗi ngày trôi qua.

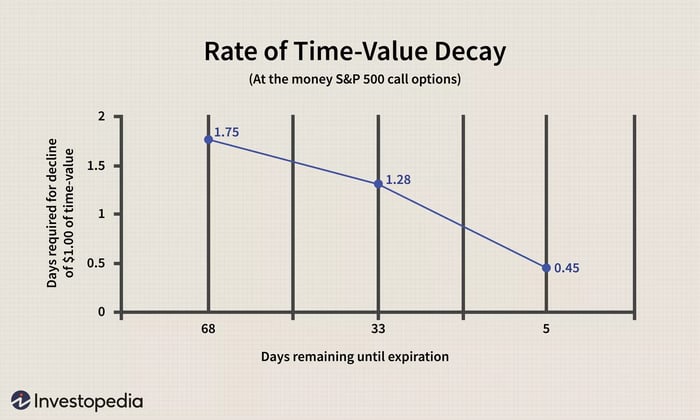

Khái niệm được nhìn vào một cách khác trong hình dưới đây: Số ngày cần thiết để giảm giá phí bảo hiểm trên tùy chọn xuống $1 (1 điểm) sẽ giảm khi đến gần ngày hết hạn.

Điều này cho thấy rằng khi còn 68 ngày cho đến khi hết hạn, một sự giảm $1 trong phí bảo hiểm mất 1.75 ngày. Nhưng chỉ còn 33 ngày cho đến khi hết hạn, thời gian cần thiết để mất $1 trong phí bảo hiểm đã giảm xuống còn 1.28 ngày. Trong tháng cuối cùng của tuổi thọ của một quyền chọn, theta tăng mạnh, và số ngày cần thiết để giảm một điểm trong phí bảo hiểm giảm nhanh chóng.

Còn năm ngày cho đến khi hết hạn, quyền chọn mất một điểm chỉ trong ít hơn nửa ngày (0.45 ngày). Nếu chúng ta nhìn lại vào hình Suy giảm Giá trị thời gian, khi còn năm ngày cho đến khi hết hạn, quyền chọn mua S&P 500 ở tiền (at-the-money) này có 11 điểm phí bảo hiểm. Điều này có nghĩa là phí bảo hiểm sẽ giảm khoảng 2.2 điểm mỗi ngày. Tất nhiên, tỷ lệ này còn tăng mạnh hơn vào ngày cuối cùng giao dịch, nhưng chúng tôi không hiển thị ở đây.

Làm thế nào để Đo lường Suy giảm Thời gian của một Quyền chọn?

Các nhà giao dịch quyền chọn sử dụng giá trị Hy Lạp Theta (Θ) để đo lường suy giảm thời gian, và diễn giải nó là sự thay đổi đô la trong phí bảo hiểm của một quyền chọn với mỗi ngày bổ sung đến khi hết hạn, với mọi thứ còn lại giống nhau. Do đó, một quyền chọn có phí bảo hiểm là $2.30 và theta là $0.05 sẽ có giá là $2.25 vào ngày hôm sau, giả sử không có gì thay đổi.

Quyền chọn nào có Giá trị Thời gian lớn nhất?

Các quyền chọn ở tiền (at-the-money) có giá trị thời gian lớn nhất (và cũng nhạy cảm nhất với suy giảm thời gian, được đo bằng theta). Ngoài ra, các quyền chọn gần hết hạn thấy suy giảm thời gian của họ tăng tốc nhanh nhất so với những quyền chọn còn lại có thời hạn dài hơn.

Tại sao Giá trị Thời gian của Quyền chọn cũng được gọi là Giá trị Ngoài lai?

Phí bảo hiểm của một quyền chọn bao gồm hai phần: giá trị nội tại và giá trị ngoài lai. Giá trị nội tại là số tiền quyền chọn chứa đựng nếu nó được thực hiện ngay lập tức. Ví dụ, một quyền mua với giá gia công 30 cho phép bạn mua cổ phiếu với giá $30, và nếu cổ phiếu đang giao dịch ở $35, có $5 giá trị nội tại trong cuộc gọi đó. Giá trị ngoài lai là bất cứ điều gì cao hơn giá trị nội tại. Vì vậy, nếu thay vào đó bạn sở hữu quyền mua với giá gia công 40 khi cổ phiếu đang giao dịch ở $35, nó sẽ không có giá trị nếu được thực hiện ngay lúc đó. Nhưng vẫn có một phí bảo hiểm, hoặc giá trị ngoài lai, dựa trên cơ hội rằng quyền chọn này sẽ thành công trước khi hết hạn. Điều này dựa trên giá trị thời gian của quyền chọn, vì càng còn nhiều thời gian, càng có nhiều cơ hội để cổ phiếu vượt qua $40.

Điểm Cần Chú Ý

Mặc dù có các chiều giá khác (như delta, gamma, và biến động ngụ ý), việc xem xét suy giảm giá trị thời gian sẽ giúp bạn hiểu được cách các quyền chọn được định giá.