Tình cờ đọc qua bài chia sẻ “Nghẽn não” của Sếp Cu Hiệp trên Facebook, tôi quyết áp dụng quan điểm kế toán để chia sẻ một góc nhìn mới về vấn đề này.

Trước tiên mình xin giới thiệu với các bạn về “Phương Trình Kế Toán”.

Trước tiên mình xin giới thiệu với các bạn về “Phương Trình Kế Toán”.

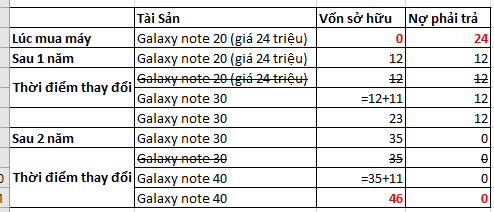

Vậy là sau 2 năm, theo góc nhìn sổ sách kế toán, khi bạn có Note 40 trong tay, thì số tiền bạn đã chi cho chiếc điện thoại này là 46 triệu đồng và bạn không còn nợ gì cả.

Lưu ý: Giả sử mua góp không có phí không có lãi gì hết.Không bằngthua lỗ

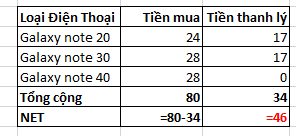

Tại đây, bạn có thể thấy rằng tổng số tiền cuối cùng sau khi bạn sở hữu Note 40 là 46 triệu đồng. Bạn đã chi ra tới 80 triệu đồng cho 3 chiếc điện thoại, và sau khi bán (trade) 2 chiếc điện thoại đời đầu đi, bạn chỉ thu về được 34 triệu từ việc này.

Theo dõi sổ sách kế toán chỉ là một phần của việc kinh doanh. Còn các khía cạnh khác bao gồm lợi ích bạn nhận được từ việc sở hữu hai chiếc điện thoại hàng đầu vào mỗi thời điểm trong suốt hai năm qua, và hiệu quả của việc sử dụng điện thoại đối với bạn (không đo lường ở đây).

Trên góc nhìn này, chúng ta xem xét phương trình kế toán về tài sản cá nhân chứ không phải doanh nghiệp, vì vậy số tiền 7 triệu bị lỗ mà bạn đã đề cập không được coi là chi phí kinh doanh như trong một doanh nghiệp.