Họ có vẻ giống nhau, nhưng chúng không luôn hoạt động giống nhau

Thẻ ghi nợ và thẻ tín dụng: Tổng quan

Thẻ ghi nợ và thẻ tín dụng được sử dụng rộng rãi trên toàn thế giới, và mặc dù chúng có vẻ giống nhau, nhưng lại có những khác biệt lớn. Ví dụ, thẻ ghi nợ trích tiền trực tiếp từ tài khoản ngân hàng của bạn, trong khi thẻ tín dụng liên kết với một hạn mức tín dụng mà bạn có thể trả sau. Trong bài viết này, chúng tôi sẽ tìm hiểu cách hoạt động của mỗi loại thẻ và xem xét xem nên sử dụng loại nào hơn.

Những điểm chính cần lưu ý

- Thẻ ghi nợ và thẻ tín dụng đều cho phép chủ thẻ rút tiền mặt và thực hiện các giao dịch mua sắm.

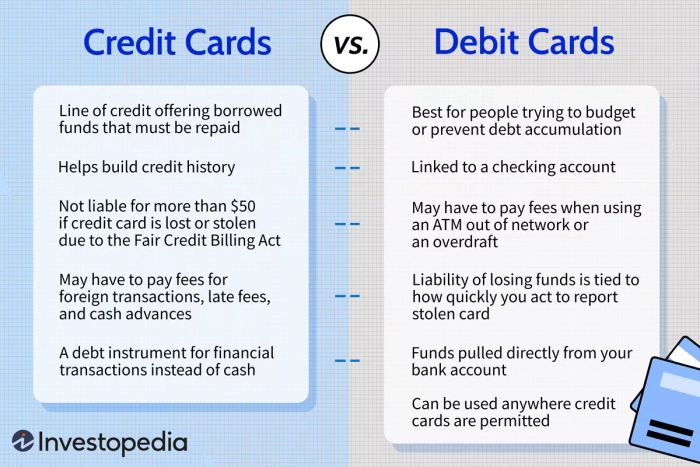

- Thẻ ghi nợ liên kết với tài khoản ngân hàng của người dùng và bị giới hạn bởi số tiền có trong đó.

- Thẻ tín dụng cung cấp cho người dùng một hạn mức tín dụng mà họ có thể vay mượn khi cần và trả lại sau này.

- Thẻ tín dụng tính lãi suất trên số tiền chủ thẻ vay mượn (trừ khi trả lại trong khoảng thời gian khoan hồng).

- Thẻ tín dụng giúp xây dựng lịch sử tín dụng, trong khi thẻ ghi nợ không có.

Mytour / Sabrina Jiang

Cách thức hoạt động của Thẻ ghi nợ

Ngân hàng phát hành thẻ ghi nợ cho khách hàng để họ có thể thực hiện các giao dịch mua sắm hoặc rút tiền mà không cần viết séc giấy hay đến gặp nhân viên giao dịch tại ngân hàng. Thẻ được liên kết với tài khoản thanh toán (hoặc đôi khi là tài khoản tiết kiệm) của khách hàng.

Thẻ ghi nợ có thể được sử dụng để rút tiền tại máy rút tiền tự động (ATM) cũng như để mua hàng tại các cửa hàng bán lẻ cả trong cửa hàng và trực tuyến. Khi thẻ được sử dụng trong giao dịch, tiền sẽ được trừ từ tài khoản liên kết ngay lập tức hoặc sau một khoảng thời gian ngắn. Nếu bạn không có đủ tiền trong tài khoản để thanh toán giao dịch, thẻ của bạn có thể bị từ chối.

Thẻ ghi nợ có một số PIN (mã số cá nhân) duy nhất, bạn nhập vào bàn phím ATM hoặc thiết bị thanh toán của nhà bán lẻ. Trong giao dịch trực tuyến, bạn có thể được yêu cầu nhập mã xác thực của thẻ như một biện pháp bảo mật.

Hầu hết các thẻ ghi nợ được liên kết với mạng lưới xử lý như Visa hay Mastercard, cho phép sử dụng chúng bất cứ nơi nào chấp nhận thẻ trong mạng lưới đó. Cũng có các thẻ ghi nợ ngoại tuyến, không được kết nối điện tử trực tiếp với tài khoản của bạn.

Cách thức hoạt động của Thẻ tín dụng

Thẻ tín dụng cũng được các ngân hàng phát hành nhưng yêu cầu quy trình đăng ký riêng biệt. Bạn không cần phải có tài khoản tại ngân hàng đó để nộp đơn.

Thay vì liên kết với tài khoản ngân hàng, thẻ tín dụng có một hạn mức tín dụng mà người dùng có thể vay mượn, thường là lên đến một giới hạn nhất định đã thiết lập trước. Các tổ chức phát hành thẻ tính lãi suất trên số tiền mà chủ thẻ vay mượn, mặc dù chủ thẻ thường có thể tránh được lãi suất nếu thanh toán lại toàn bộ số dư trong khoảng thời gian ân hạn của thẻ.

Tương tự như thẻ ghi nợ, thẻ tín dụng thường thuộc mạng lưới xử lý thẻ như Visa và Mastercard và có thể được sử dụng bất cứ nơi nào chấp nhận thẻ trong mạng lưới đó. Tuy nhiên, thẻ tín dụng riêng tư hoặc thẻ tín dụng của cửa hàng là một ngoại lệ: Chúng chỉ có giá trị tại một chuỗi bán lẻ cụ thể.

Giống như thẻ ghi nợ, thẻ tín dụng thường có thể được sử dụng tại các máy rút tiền tự động để rút tiền mặt, mặc dù các khoản tạm ứng tiền mặt trên thẻ tín dụng có thể tốn kém về phí và lãi suất.

Những Điểm Khác Biệt Quan Trọng Khác Giữa Thẻ Ghi Nợ và Thẻ Tín Dụng

Ngoài những khác biệt đã được đề cập ở trên, thẻ ghi nợ và thẻ tín dụng còn có một số khác biệt khác quan trọng. Trong số những điểm quan trọng nhất:

Thẻ ghi nợ không ảnh hưởng đến điểm tín dụng của bạn. Điểm tín dụng của bạn dựa trên thông tin do các tín dụng của bạn cung cấp cho các cơ quan thông tin tín dụng, bao gồm các nhà cấp thẻ tín dụng. Nếu bạn thường xuyên thanh toán hóa đơn tín dụng đúng hạn, điều đó sẽ giúp cải thiện điểm tín dụng của bạn, trong khi việc thanh toán muộn hoặc không đúng hạn sẽ làm tổn hại đến nó. Tuy nhiên, thẻ ghi nợ không báo cáo cho các cơ quan thông tin tín dụng, vì vậy chúng không ảnh hưởng đến điểm tín dụng của bạn theo bất kỳ cách nào.

Thẻ ghi nợ không tính lãi suất. Bạn sẽ không phải trả lãi suất trên thẻ ghi nợ vì bạn không vay tiền. Tuy nhiên, nếu bạn có bảo vệ chuyển khoản vượt quá số dư trên thẻ và chi tiêu nhiều hơn số tiền bạn có trong tài khoản, ngân hàng sẽ cho vay bạn số tiền để bù khoản chênh lệch và bạn sẽ phải đối mặt với các khoản phí chuyển khoản vượt quá số dư.

Thẻ tín dụng thường có thưởng hấp dẫn. Nhiều thẻ tín dụng ngày nay có các chương trình thưởng như tiền mặt hoặc dặm bay cho chủ thẻ dựa trên các giao dịch của họ. Một số thẻ ghi nợ và tài khoản thanh toán cũng bắt đầu có điều này, nhưng thưởng của họ thường ít hấp dẫn hơn.

Thẻ tín dụng có bảo vệ người tiêu dùng tốt hơn. Thẻ ghi nợ và thẻ tín dụng được quản lý bởi các luật bảo vệ người tiêu dùng khác nhau. Với thẻ tín dụng, trách nhiệm của bạn đối với các khoản phí gian lận thông thường được giới hạn vào mức 50 đô la và đôi khi là 0 đô la. Với thẻ ghi nợ, trong trường hợp xấu nhất, bạn có thể mất toàn bộ tiền trong các tài khoản liên kết của bạn.

Thẻ tín dụng hay thẻ ghi nợ: Lựa chọn nào tốt hơn?

Cả thẻ tín dụng và thẻ ghi nợ đều có thể hữu ích trong ví của bạn. Trên thực tế, trong thế giới tài chính hiện nay, khó có thể sống sót mà không có ít nhất một trong hai loại này. Một số thương gia thậm chí không chấp nhận tiền mặt nữa.

Thẻ tín dụng có thể rất hữu ích nếu bạn cần mua hàng lớn hoặc đối mặt với tình huống khẩn cấp tài chính mà không có đủ tiền mặt trong tài khoản thanh toán của bạn.

Ngược lại, thẻ ghi nợ có thể giúp bạn duy trì ngân sách và không chi tiêu những khoản tiền bạn không có. Thẻ tín dụng là một cách dễ dàng để rơi vào vấn đề tài chính nếu bạn là người có thể có xu hướng.

Nếu bạn đang cố gắng xây dựng lịch sử tín dụng hoặc sửa chữa một lịch sử tín dụng bị hư hỏng, việc sử dụng thẻ tín dụng một cách có trách nhiệm có thể là một cách thực tế để đạt được mục tiêu đó. Trên thực tế, có những thẻ tín dụng được thiết kế chủ yếu cho mục đích đó: thẻ tín dụng sinh viên, thẻ tín dụng khởi đầu và thẻ tín dụng bảo đảm.

Thẻ ATM là gì?

Một thẻ ATM là một dạng thẻ ghi nợ chỉ có thể sử dụng tại máy rút tiền tự động và không thể sử dụng để mua hàng tại cửa hàng hoặc bất cứ đâu khác.

Thẻ ghi nợ tiền trả trước là gì?

Một thẻ ghi nợ tiền trả trước là một loại thẻ được nạp với một số tiền nhất định nhưng không liên kết với tài khoản ngân hàng. Thẻ ghi nợ tiền trả trước thường có thể nạp thêm tiền và sử dụng nhiều lần. Thẻ quà tặng cũng hoạt động giống như thẻ ghi nợ tiền trả trước, mặc dù có thể chỉ được chấp nhận bởi một nhà bán lẻ cụ thể và thường không thể nạp lại.

Thời gian ân hạn trên thẻ tín dụng là bao lâu?

Các khoảng thời gian ân hạn trên thẻ tín dụng thường ít nhất là 21 ngày và đôi khi còn lâu hơn.

Điểm quan trọng nhất

Thẻ ghi nợ và thẻ tín dụng đều có những ứng dụng riêng của họ. Và việc lựa chọn giữa chúng không phải là quyết định hoặc. Nếu bạn đủ điều kiện, không có lí do gì mà bạn không thể sở hữu cả hai để sử dụng phù hợp.