Thế chấp ngược so với Thế chấp tiến: Một cái nhìn tổng quan

Nếu bạn chưa từng nghe về Thế chấp tiến, đó là lý do tại sao. Thuật ngữ này chỉ đề cập đến các khoản vay truyền thống và hiếm khi được sử dụng, trừ khi so sánh với thế chấp ngược. Cho dù bạn chọn thế chấp tiến hay ngược phụ thuộc vào bạn đang ở giai đoạn nào trong cuộc đời—cả về mặt cá nhân và tài chính.

Nếu bạn dưới 62 tuổi, tương đương gần nhất với thế chấp ngược là hạn mức tín dụng vốn sở hữu nhà (HELOC). Đây là một khoản tiền cụ thể mà bạn có thể rút bất kỳ lúc nào, vì bất kỳ lý do nào. Tuy nhiên, ngôi nhà của bạn sẽ làm tài sản thế chấp cho HELOC.

Cả thế chấp tiến và ngược đều là những khoản vay lớn sử dụng ngôi nhà của bạn làm tài sản thế chấp—và đây là cam kết tài chính quan trọng. Một cặp vợ chồng có thể sử dụng một ngôi nhà làm tài sản thế chấp hai lần trong đời, lấy thế chấp tiến khi mua và sau đó, vài thập kỷ sau, một thế chấp ngược.

Những điều cần lưu ý chính

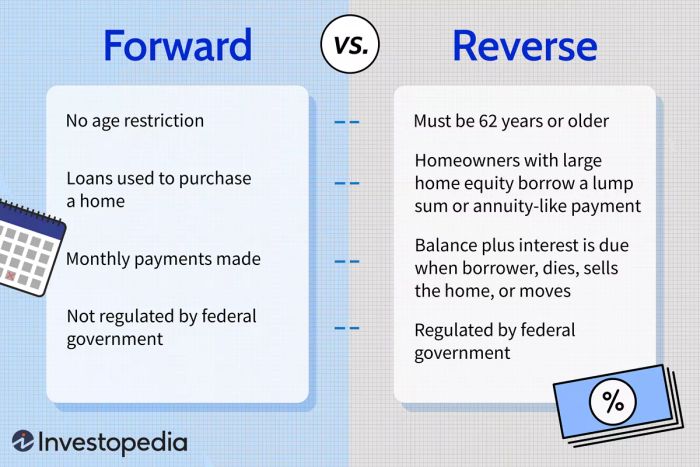

- Thế chấp ngược và thế chấp tiến đều là những khoản vay lớn sử dụng ngôi nhà của bạn làm tài sản thế chấp.

- Thế chấp tiến, thường gọi là thế chấp, là khoản vay được sử dụng để mua nhà.

- Thế chấp ngược cho phép những người sở hữu lượng vốn lớn trong ngôi nhà của họ vay một khoản tiền lớn hoặc thanh toán hằng năm giống như tiền nhận được từ thường niên.

- Thế chấp ngược không có khoản thanh toán hàng tháng và số dư cộng lãi phải được thanh toán khi người vay qua đời, bán nhà hoặc di chuyển đi.

Chỉ những người từ tuổi 62 trở lên mới có đủ điều kiện để nhận thế chấp ngược.

Mytour / Sabrina Jiang

Đảo ngược thế chấp

Thế chấp đảo ngược được quy định bởi chính phủ liên bang để ngăn chặn các nhà cho vay lừa dối người cao tuổi. Tuy nhiên, chính phủ không thể ngăn người cao tuổi tự mình lừa dối mình.

Các chủ nhà có thể nhận toàn bộ số tiền vay dưới dạng khoản thanh toán toàn bộ vào thời điểm giải quyết, không có hạn chế về việc sử dụng. Dự kiến họ sẽ trả hết các khoản nợ còn lại và sử dụng số tiền còn lại để bổ sung nguồn thu nhập khác. Các chủ nhà cũng có thể chọn nhận tiền dưới dạng trợ cấp hàng tháng hoặc dòng tín dụng.

Các khoản nợ tích lũy và lãi suất trên thế chấp đảo ngược, cộng với các chi phí, sẽ được thanh toán khi chủ thế chấp di chuyển, bán nhà hoặc qua đời. Điều này có thể đồng nghĩa với việc người thừa kế phải trả lại khoản vay.

Có một lưu ý thân thiện với người tiêu dùng: ngân hàng không thể yêu cầu một khoản thanh toán vượt quá giá trị của căn nhà. Ngân hàng thu lại khoản thiệt hại thông qua quỹ bảo hiểm mà là một trong các chi phí của thế chấp đảo ngược. Bộ Phát triển Nhà ở và Đô thị (HUD), cơ quan giám sát chương trình thế chấp đảo ngược chiếm ưu thế, đã điều chỉnh quỹ bảo hiểm đó vào mùa thu năm 2017.

Cấm phân biệt cho vay thế chấp là bất hợp pháp. Nếu bạn cho rằng mình bị phân biệt đối xử dựa trên chủng tộc, tôn giáo, giới tính, tình trạng hôn nhân, việc sử dụng trợ cấp công cộng, nguồn gốc dân tộc, khuyết tật hoặc tuổi tác, bạn có thể thực hiện những bước sau. Một trong những bước đó là gửi báo cáo tới Cục Bảo vệ Người tiêu dùng Tài chính hoặc Bộ Phát triển Đô thị và Nhà ở Hoa Kỳ (HUD).

Vay Thế Chấp Tiến Lùi

So với khoản vay thế chấp 30 năm thông thường, người vay có thể nhận được lãi suất tốt hơn và tiết kiệm được một số lượng đáng kể trong chi phí lãi suất theo thời gian nếu họ chọn khoản vay 10 hoặc 15 năm. Tuy nhiên, điều này yêu cầu sự tự tin rằng thu nhập và chi phí của bạn sẽ duy trì ổn định hoặc cải thiện trong những năm tới.

Hệ thống vay thế chấp dựa trên giả định rằng giá trị bất động sản sẽ tăng theo thời gian. Sự thật này đã chứng minh sai lầm khi thị trường bất động sản sụp đổ vào năm 2008. Theo cuộc khảo sát của ATTOM Data Solutions vào tháng 8 năm 2022, 2.9% căn nhà ở Mỹ đã thế chấp—tương đương một trong 34—vẫn 'nghiêm trọng dưới mực nước lớn”, điều đó có nghĩa là chủ nhân của họ phải tiếp tục trả tiền cho khoản vay thế chấp với mức lãi cao hơn 25% hoặc hơn so với giá trị định giá của nhà khi họ bán nhà.

Nói về gặp rắc rối, trong thời kỳ bùng nổ bất động sản, việc chủ nhà vay thêm dòng tín dụng, sử dụng ngôi nhà của họ làm tài sản thế chấp, ngoài khoản vay thế chấp, trở nên phổ biến. Cả chủ nhà và ngân hàng của họ đều cho rằng sự tăng mạnh đáng kể trong giá trị bất động sản sẽ tiếp tục. Khi sụt giảm xảy ra, chủ nhà bị mắc kẹt với nợ kép cho khoản vay thế chấp và dòng tín dụng.

Vào tháng 8 năm 2022, ATTOM Data Solutions công bố Báo cáo Vốn sở hữu Nhà ở và Tình trạng Dưới mực nước ở Hoa Kỳ cho quý 2 năm 2022. Nó cho thấy rằng các tài sản dưới mực nước chiếm 2.9% trong tổng số tài sản thế chấp ở Hoa Kỳ, giảm từ 3.2% so với quý đầu năm 2022.

Ví dụ về Vay Thế Chấp Ngược so với Vay Thế Chấp Tiến Lùi

Một cặp vợ chồng kết hôn, mỗi người khoảng 30 tuổi, mua một căn nhà với số tiền đặt cọc nhỏ. Họ cam kết trả tiền lại theo từng đợt hàng tháng nhỏ của gốc cộng với lãi suất trong một khoảng thời gian nhiều năm. Ba mươi năm là truyền thống.

Hơn 30 năm sau đó, cặp đôi này vẫn sống trong căn nhà cũ và đã thanh toán hết khoản vay thế chấp. Ngay cả khi họ kết hợp các lợi ích Bảo hiểm Xã hội và tiết kiệm hưu trí, việc làm đủ để kết thúc cuộc sống vẫn khó khăn, vì vậy họ đã vay thêm khoản vay thế chấp ngược. Họ không phải trả bất cứ chi phí nào từ trước và nhận được một số tiền hàng tháng để bổ sung thu nhập. Trên thực tế, họ không bao giờ trả hết khoản vay thế chấp hay lãi suất và chi phí tích lũy qua các năm. Tuy nhiên, con cháu của họ phải làm điều đó trong tương lai, bằng cách bán nhà hoặc trả toàn bộ một lần.