Thẻ tín dụng là một công cụ thanh toán phổ biến, nhưng trước khi sử dụng cần hiểu rõ về nó

Thẻ tín dụng là gì?

1. Khám phá về thẻ tín dụng

Thẻ tín dụng (Credit card) cho phép người dùng thực hiện các giao dịch thanh toán trong phạm vi “hạn mức tín dụng” được cấp theo thỏa thuận của chủ thẻ và tổ chức phát hành thẻ. Nói một cách đơn giản, thẻ tín dụng là khoản vay mà ngân hàng cung cấp cho bạn để bạn có thể chi tiêu trước, sau đó phải trả lại số tiền đã “vay” đó cho ngân hàng.

Thẻ tín dụng cho phép thanh toán trước, trả sau

Chủ thẻ có thể sử dụng thẻ tín dụng để mua sắm trực tuyến, thanh toán cho các dịch vụ giải trí, thanh toán tại cửa hàng, nhà hàng, khách sạn, những nơi chấp nhận thanh toán bằng thẻ tín dụng, thậm chí rút tiền mặt từ máy ATM. Tuy nhiên, số tiền bạn chi tiêu hoặc rút ra không thể vượt quá hạn mức tín dụng đã được ngân hàng phê duyệt. Sau đó, bạn phải thanh toán lại tổng số tiền đã chi tiêu đúng hạn cho ngân hàng, tránh bị phát sinh phí trả chậm (nợ) với lãi suất cao.

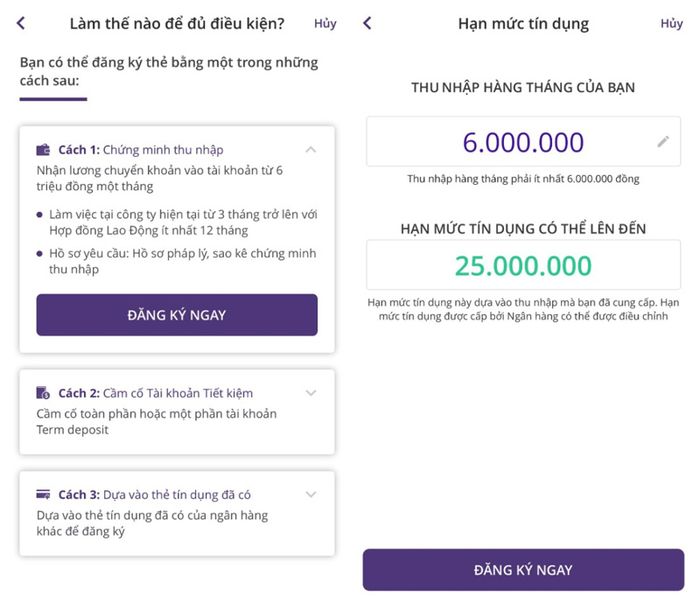

1.1 Khái niệm về hạn mức tín dụng

Hạn mức tín dụng là số tiền tối đa mà một ngân hàng hoặc tổ chức tín dụng cho phép người dùng chi tiêu bằng thẻ tín dụng của họ. Hạn mức tín dụng được xác định dựa trên nhiều yếu tố như thu nhập hàng tháng, lịch sử tín dụng và tình hình tài chính cá nhân của người dùng. Ngân hàng thường xem xét các yếu tố này để đánh giá mức độ rủi ro và khả năng trả nợ của mỗi khách hàng, từ đó xác định hạn mức tín dụng phù hợp.

Hạn mức tín dụng phụ thuộc vào thu nhập hàng tháng

Người dùng có thể yêu cầu ngân hàng tăng hạn mức tín dụng để phù hợp với nhu cầu chi tiêu của mình, nhưng phải có bằng chứng về thu nhập hoặc khả năng tài chính để làm điều này.

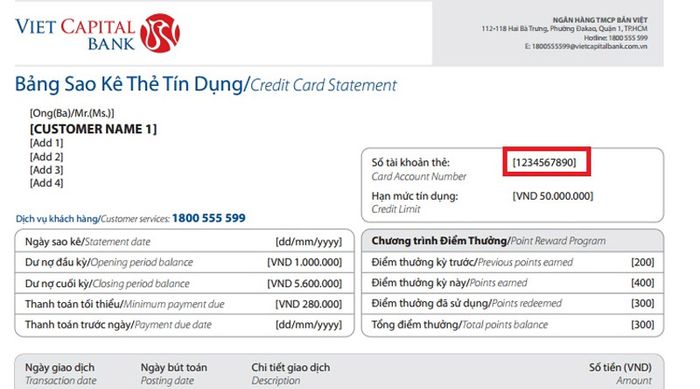

1.2 Khái niệm về bảng sao kê thẻ tín dụng

Bảng sao kê thẻ tín dụng là bảng tổng hợp các giao dịch và hoạt động liên quan đến thẻ tín dụng của chủ thẻ trong một khoảng thời gian cụ thể, thường là một chu kỳ thanh toán. Bảng sao kê này được cung cấp bởi ngân hàng hoặc tổ chức phát hành thẻ tín dụng. Thông thường, bảng sao kê thẻ tín dụng bao gồm các thông tin như sau:

- Danh sách tất cả các giao dịch được thực hiện bằng thẻ tín dụng trong chu kỳ thanh toán, bao gồm mua sắm, thanh toán dịch vụ, rút tiền mặt và các khoản chi phí khác.

- Toàn bộ số tiền được chi tiêu hoặc rút ra từ thẻ tín dụng trong mỗi giao dịch, cũng như tổng số tiền đã chi tiêu trong chu kỳ thanh toán.

- Thông tin về các khoản phí liên quan đến việc sử dụng thẻ tín dụng, như phí thường niên, phí trễ hạn, cũng như thông tin về lãi suất nếu có.

- Tổng số tiền còn nợ thẻ tín dụng sau mỗi chu kỳ thanh toán, bao gồm cả số tiền đã chi tiêu và các khoản phí và lãi suất phát sinh.

Bảng sao kê thẻ tín dụng của ngân hàng Việt Capital Bank

1.3 Ý nghĩa của thanh toán tối thiểu trên thẻ tín dụng là gì?

Thanh toán tối thiểu trên thẻ tín dụng là số tiền nhỏ nhất mà người dùng cần thanh toán vào mỗi kỳ thanh toán của thẻ để tránh phí phạt và nguy cơ nợ nần tăng cao. Số tiền này được quy định bởi tổ chức phát hành thẻ tín dụng và thường được tính dựa trên một phần nhỏ của tổng số nợ còn lại trên thẻ tín dụng, thường là một phần trăm nhỏ (tùy thuộc vào quy định của từng ngân hàng). Phần còn lại của số nợ chưa thanh toán sẽ tính lãi theo quy định của ngân hàng.

Thanh toán tối thiểu trên thẻ tín dụng thường bao gồm các mục sau:

- Số tiền gốc tối thiểu: Đây là số tiền nhỏ nhất mà bạn cần thanh toán để giảm tổng số nợ gốc còn lại trên thẻ tín dụng.

- Lãi suất và các khoản phí khác: Nếu bạn không thanh toán toàn bộ số tiền nợ còn lại trên thẻ tín dụng vào mỗi kỳ hạn thanh toán, bạn sẽ phải trả lãi suất và các khoản phí phát sinh từ số tiền nợ còn lại.

Thanh toán tối thiểu giúp người dùng tránh phải trả phạt và duy trì tài khoản thẻ tín dụng của họ không bị đóng hoặc hạn chế do nợ nần. Tuy nhiên, việc thanh toán tối thiểu chỉ là biện pháp tạm thời trong trường hợp khẩn cấp và không nên sử dụng thường xuyên vì có thể dẫn đến việc tăng tổng số nợ và lãi suất phải trả trong tương lai.

1.4 Phương thức thanh toán thẻ tín dụng

Có nhiều cách mà người dùng có thể thanh toán thẻ tín dụng một cách dễ dàng và thuận tiện nhất, một số cách phổ biến bao gồm:

- Trích nợ tự động từ tài khoản thanh toán

- Chuyển khoản từ tài khoản ngân hàng khác sang tài khoản thẻ tín dụng

- Nộp tiền mặt trực tiếp tại các chi nhánh hoặc phòng giao dịch thuộc hệ thống ngân hàng phát hành thẻ tín dụng.

1.5 Khái niệm lãi suất thẻ tín dụng là gì?

Tiền lãi là chi phí bạn phải trả khi mượn tiền, được tính dựa trên tỷ lệ phần trăm của số tiền mượn. Nếu bạn không thanh toán đủ số tiền nợ trên thẻ tín dụng của mình theo sao kê hàng tháng, bạn sẽ phải trả thêm tiền lãi cho số tiền còn lại (số dư nợ chưa được thanh toán).

Lãi suất thẻ tín dụng ngân hàng Techcombank từ ngày 01/04/2023

Một số thẻ tín dụng có chương trình ưu đãi lãi suất 0%, nhưng chương trình này chỉ diễn ra trong một khoảng thời gian nhất định (gọi là thời gian không lãi suất) khi bạn sử dụng thẻ lần đầu tiên. Tuy nhiên, sau khi chương trình này kết thúc, bạn sẽ bắt đầu bị tính lãi suất nếu không thanh toán toàn bộ dư nợ hàng tháng của mình.

2. Lựa chọn sử dụng thẻ tín dụng: Khi nào cần và khi nào không?

Để sử dụng thẻ tín dụng một cách hiệu quả và tránh bị kẹt nợ, người tiêu dùng trước khi quyết định mở thẻ tín dụng nên xem xét các thông tin sau đây:

2.1 Trường hợp nên sử dụng thẻ tín dụng

Miễn là bạn có trách nhiệm với việc sử dụng thẻ tín dụng và thanh toán đầy đủ dư nợ hàng tháng, bạn có thể sử dụng thẻ tín dụng để thuận tiện trong cuộc sống với những lợi ích sau:

- Để giảm áp lực tài chính, bạn có thể trả góp cho các chi phí lớn bằng cách sử dụng thẻ tín dụng. Ví dụ, nếu điện thoại của bạn hỏng đột ngột nhưng bạn chưa nhận được tiền lương, bạn có thể dùng thẻ tín dụng để mua điện thoại và sau đó trả góp trong vài tháng. Điều này sẽ giúp giảm bớt gánh nặng tài chính đối với bạn.

Bạn có thể sử dụng thẻ tín dụng để trả góp hàng hóa.

- Tránh rút tiền mặt với thẻ tín dụng vì phí rất cao. Thay vào đó, bạn nên sử dụng thẻ thanh toán. Sử dụng thẻ tín dụng để rút tiền sẽ gây ra lãi suất ngay lập tức và bạn sẽ phải trả một khoản lãi lớn nhanh chóng.

Nếu không tỉnh táo trước những cám dỗ chi tiêu, cân nhắc việc sử dụng thẻ tín dụng. Không nên chi tiêu vượt quá khả năng trả nợ của mình.

Để sử dụng thẻ tín dụng một cách thông minh, bạn có thể đặt ra một số quy tắc như chỉ chi tiêu một khoản tiền nhất định mỗi tháng hoặc chỉ sử dụng thẻ trong trường hợp cấp bách.

Thanh toán đúng hạn hoặc trước hạn để tránh phạt và lãi suất phát sinh. Điều này giúp duy trì lịch sử tín dụng tích cực và giảm nguy cơ nợ nần.

Thẻ tín dụng thường có phí hàng năm và phí đổi ngoại tệ nếu sử dụng ở các nước khác.

Nếu bạn vượt quá hạn mức tín dụng được cấp, bạn sẽ phải chịu phí vượt hạn mức. Đồng thời, việc thanh toán dư nợ trễ hơn thời hạn quy định cũng sẽ đánh giá đến lịch sử tín dụng của bạn.

Khi so sánh các loại thẻ tín dụng, lãi suất thẻ là một yếu tố quan trọng cần xem xét.

Tóm lại, đây là một tổng hợp về thẻ tín dụng bao gồm hạn mức, sao kê, lãi suất thẻ tín dụng, và nhiều thông tin khác. Hy vọng nó sẽ giúp bạn hiểu rõ hơn về thẻ tín dụng.

Mua sắm các sản phẩm điện máy, gia dụng, nội thất chất lượng tại Siêu Thị Mytour.

Siêu Thị Mytour tự hào là địa chỉ uy tín cung cấp các sản phẩm điện máy, gia dụng, điện thoại di động, nội thất từ các thương hiệu nổi tiếng. Đảm bảo sản phẩm chính hãng, chính sách hoàn tiền nếu giá rẻ hơn và bảo hành chính hãng.