Trái phiếu công ty cao suất (còn được gọi là trái phiếu rác) đã tồn tại gần như bằng thời gian các loại trái phiếu công ty khác. Tuy nhiên, một số nhà đầu tư cho rằng trái phiếu rác là sản phẩm từ những năm 1970 và 1980 khi chúng có giai đoạn tăng trưởng lớn đầu tiên.

Giống như một trái phiếu đầu tư cấp, một trái phiếu rác là một cam kết từ một doanh nghiệp hoặc tập đoàn mô tả rõ ràng số tiền nó sẽ trả lại (giá trị gốc), thời điểm nó sẽ trả lại (ngày đáo hạn) và lãi suất mà nó sẽ trả (khoản cổ tức).

Sự khác biệt chính giữa trái phiếu đầu tư cấp và trái phiếu công ty cao suất nằm ở tình trạng tín dụng của người phát hành. Vì các người phát hành có xếp hạng tín dụng kém không có nhiều lựa chọn khác, họ cung cấp trái phiếu với lợi suất cao hơn nhiều so với những người phát hành có xếp hạng tín dụng tốt hơn. Những lợi suất cao này đi kèm với rủi ro lớn cho nhà đầu tư—có thể có nguy cơ nhà đầu tư sẽ sở hữu, như tên gọi của trái phiếu, một loại hàng hóa không mong muốn.

Mytour / Sabrina Jiang

Sự Phát Triển Của Trái Phiếu Rác

Sự bùng nổ của các trái phiếu công ty cao suất trong những năm 1970 và 1980 chủ yếu là do những công ty gọi là 'fallen-angel'. Những công ty này đã phát hành các trái phiếu đầu tư cấp trước khi trải qua một sụp đổ đáng kể về hồ sơ tín dụng của họ, khiến cho họ rơi vào xếp hạng tổng thể là BBB-, thường là xếp hạng thấp nhất cho các trái phiếu đầu tư cấp.

Đặc biệt là trong những năm 1980, những 'trái phiếu rác' này bắt đầu phát triển sự hấp dẫn mới đối với các thương vụ mua lại dùng đòn bẩy (LBOs) và như một cơ chế tài chính doanh nghiệp thông qua các sáp nhập, làm nổi lên sự phát triển đầu tiên đáng kể của chúng.

Thực tiễn này nhanh chóng trở thành phổ biến, và sớm được xem là chấp nhận được đối với người phát hành và nhà đầu tư của mọi loại hình để hướng đến thị trường trái phiếu hạng đầu cơ làm cơ chế tài chính. Điều này dẫn đến thị trường tiến triển thành cơ chế tái tài trợ cho các khoản vay ngân hàng và công cụ tài chính nợ như phương pháp trả nợ của các trái phiếu cũ hơn.

Các Khủng Hoảng Lịch Sử Đáng Chú Ý

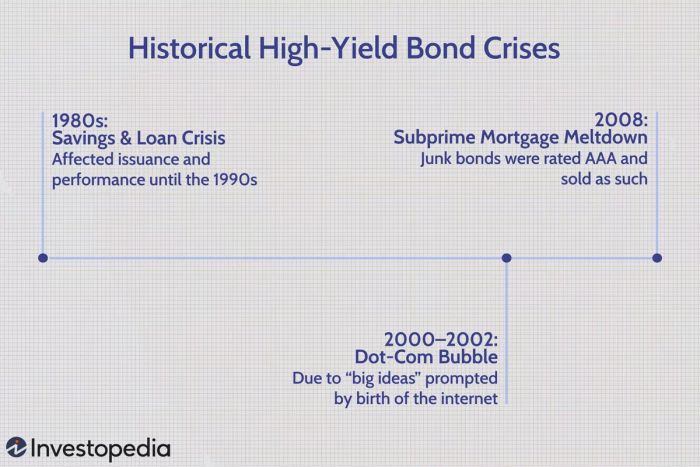

Thị trường trái phiếu rác đã trải qua một số giai đoạn khủng hoảng, với ba ví dụ đáng chú ý về khi thị trường trải qua suy thoái nghiêm trọng:

1. Khủng hoảng Tiết kiệm & Vay mượn, thập niên 1980

Một vấn đề lớn trong việc phát triển trái phiếu rác như một cơ chế tài chính khả thi là vụ bê bối lớn liên quan đến nhiều tổ chức 'Tiết kiệm & Vay mượn' vào những năm 1980. Đầu tư vào trái phiếu rác là một trong nhiều thực hành rủi ro của các tổ chức S&Ls, và hậu quả từ vụ bê bối này đã ảnh hưởng đến việc phát hành và hiệu suất của trái phiếu cao suất cho đến những năm 1990.

2. Thổi bong bóng Dot-Com, 2000–2002

Mặc dù trái phiếu rác đã được sử dụng như các cơ chế tài chính bởi nhiều công ty đã phá sản trong cuộc khủng hoảng dot-com—và thị trường trái phiếu rác đã phải chịu tổn thất nặng nề như một kết quả—nhưng cuộc khủng hoảng này cuối cùng có thể quy cho các nhà đầu tư đã mắc phải 'ý tưởng lớn' do sự ra đời của internet thay vì đầu tư vào các công ty có kế hoạch kinh doanh vững chắc. Do đó, thị trường trái phiếu rác sớm phục hồi.

3. Sự suy thoái Thị trường Thế chấp Cao cấp, 2008

Nhiều tài sản độc hại trong vụ bê bối thị trường nhà ở dưới thị trường Thế chấp Cao cấp và cuộc suy thoái sau này đã liên quan đến các trái phiếu cao suất đối với các công ty. Một điểm quan trọng là các trái phiếu rác liên quan đến vụ bê bối này không được bán như vậy mà ban đầu được xếp hạng AAA, thường là xếp hạng cao nhất cho các trái phiếu đầu tư chất lượng.

Bức tranh tổng thể

Mặc dù gặp phải những thất bại này và đặc biệt là nhờ vào sự tăng trưởng tổng thể của nó từ đầu những năm 2000, thị trường trái phiếu rác vẫn tiếp tục cung cấp cho các công ty và nhà đầu tư các cơ chế tài chính hấp dẫn. Trái phiếu cao suất là một phần thiết yếu của thị trường trái phiếu doanh nghiệp Mỹ tổng thể, chiếm khoảng hơn 15% tổng thị trường trái phiếu doanh nghiệp Mỹ.