Tỉ lệ Charge-Off (Thẻ tín dụng) Là Gì?

Tỉ lệ charge-off của thẻ tín dụng là chỉ số thể hiện phần trăm số dư nợ thẻ tín dụng bị vỡ nợ so với tổng số tiền tín dụng chưa thanh toán. Các công ty thẻ tín dụng theo dõi tỷ lệ charge-off để giám sát hiệu suất của các khoản vay thẻ tín dụng của họ. Trên toàn ngành, tỷ lệ charge-off của thẻ tín dụng cũng có thể được tính toán một cách toàn diện để chỉ ra tổng phần trăm số dư nợ thẻ tín dụng đang nợ.

Những Điều Cần Lưu Ý

- Tỉ lệ charge-off của thẻ tín dụng thể hiện phần trăm số dư nợ thẻ tín dụng bị nợ so với tổng số tiền tín dụng chưa thanh toán.

- Cả việc vỡ nợ và dự trữ mất mát khoản vay có thể ảnh hưởng đến lợi nhuận của các công ty thẻ tín dụng.

- Nhà đầu tư sở hữu cổ phiếu của các công ty thẻ tín dụng nên theo dõi xem tỷ lệ charge-off đã ổn định chưa, hoặc đã giảm hay tăng lên.

Cách Tính Tỉ Lệ Charge-Off Thẻ Tín Dụng

Tỉ lệ charge-off bằng giá trị số dư quỹ thẻ tín dụng bị vỡ nợ chia cho tổng số dư nợ chưa thanh toán trên tài khoản người dùng thẻ. Quy trình thường được thực hiện như sau:

- Các khoản charge-off được viết giảm bởi một công ty thẻ tín dụng được tổng hợp trong năm.

- Công ty thẻ tín dụng trừ bất kỳ khoản thanh toán nào họ nhận được từ người mua bị vỡ nợ để đến được tổng số charge-off net.

- Tổng số charge-off net được chia cho các khoản vay trung bình đang nợ.

Tỉ Lệ Charge-Off (Thẻ Tín Dụng) Có Nghĩa Là Gì?

Tỉ lệ charge-off của thẻ tín dụng là một chỉ số được sử dụng khi phân tích hiệu suất cho vay của thẻ tín dụng. Các công ty thường tính toán tỷ lệ charge-off cho tất cả các loại vay trên bảng cân đối kế toán của họ. Một thẻ tín dụng thường bị vỡ nợ khi một tài khoản bị mặc định, thường là kết quả khi công ty thẻ tín dụng không nhận được ít nhất là khoản thanh toán tối thiểu trong hơn 180 ngày.

Nói cách khác, người vay thường có thể tích lũy nợ chậm trả cho vay đến 180 ngày trước khi khoản vay bị vỡ nợ và coi là mặc định. Tuy nhiên, một số ngân hàng tính tỷ lệ charge-off của họ bằng các khoản vay đã mặc định quá 120 ngày.

Các nhà cho vay thường tích hợp các dự trữ lỗ vào chương trình quản lý chi phí để đối phó với tác động của các khoản vay bị vỡ nợ. Trong một số trường hợp, các nhà cho vay vẫn có thể nhận được thanh toán trên nợ bị vỡ nợ nhờ các hoạt động thu nợ đang diễn ra.

Nếu một công ty thẻ tín dụng có các tiêu chuẩn cho vay chặt chẽ, có nghĩa là nó chỉ cho vay cho những người tiêu dùng có hồ sơ tín dụng tốt nhất, có khả năng có tỷ lệ charge-off thấp hơn so với các công ty có tiêu chuẩn cho vay lỏng lẻo hơn.

Dữ liệu tỷ lệ charge-off có thể là một chỉ số quan trọng đối với nhà đầu tư đang xem xét đầu tư vào các công ty thẻ tín dụng. Nhà đầu tư sở hữu cổ phiếu của các công ty thẻ tín dụng có thể theo dõi xem tỷ lệ charge-off đã ổn định chưa, hoặc đã giảm hay tăng lên. Mức dự trữ mất mát khoản vay cũng là một chỉ số quan trọng khác đối với các nhà đầu tư vào các công ty thẻ tín dụng vì các công ty thường phân bổ dự trữ mất mát khoản vay dựa trên xu hướng charge-off của thẻ tín dụng.

Trên thị trường tín dụng, thống kê cũng được thu thập để hiển thị tỷ lệ charge-off theo các loại khoản vay. Các thành viên ngành thường theo dõi tỷ lệ charge-off để hiểu và tích hợp các xu hướng charge-off vào chương trình quản lý rủi ro. Nói chung, điều kiện kinh tế có thể có một tác động đáng kể đến tỷ lệ charge-off với tình trạng thất nghiệp cao là nguyên nhân chính dẫn đến sự tăng của các khoản vay bị vỡ nợ.

Ví dụ về Tỷ lệ Thanh toán Thẻ tín dụng bị Tính chiếu khấu

Cục Dự trữ Liên bang báo cáo tỷ lệ thanh toán bị tính chiếu khấu theo ngành hàng từng quý. Vào quý hai năm 2022, khoản vay thẻ tín dụng từ tất cả các ngân hàng thương mại có tỷ lệ thanh toán bị tính chiếu khấu là 1,97%. Tỷ lệ thanh toán bị tính chiếu khấu cho thẻ tín dụng cao hơn so với tỷ lệ 0,41% cho các sản phẩm tín dụng tiêu dùng khác.

Như chúng tôi đã đề cập trước đó, điều kiện kinh tế ảnh hưởng đến tỷ lệ thanh toán bị tính chiếu khấu của thẻ tín dụng. Ví dụ, vào quý tư năm 2009, vào đỉnh điểm của Đại suy thoái, tỷ lệ thanh toán bị tính chiếu khấu cho ngành công nghiệp là 10,19%, với mức cao nhất vào quý hai năm 2010 là 10,97%. Đến năm 2011, tỷ lệ thanh toán bị tính chiếu khấu đã trở lại mức trước suy thoái, nhờ vào sự cải thiện của nền kinh tế.

Ví dụ về Cách sử dụng Tỷ lệ Thanh toán Thẻ tín dụng bị Tính chiếu khấu

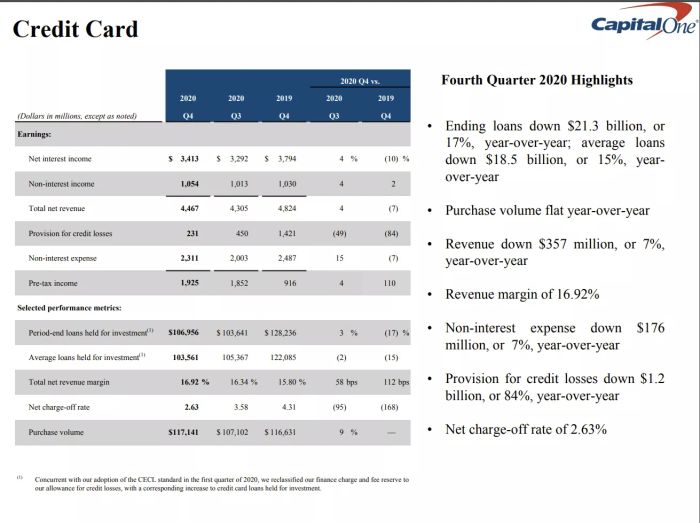

Dưới đây là một phần trong bài thuyết trình cho nhà đầu tư từ công ty phát hành thẻ tín dụng, Tập đoàn Tài chính Capital One (COF). Ở đáy bảng, chúng ta có thể thấy rằng Capital One ghi nhận tỷ lệ thanh toán bị tính chiếu khấu ròng là 2,63% vào Q4 năm 2020 cho phòng Ban thẻ tín dụng của họ, giảm từ 4,31% trong cùng kỳ năm 2019. Dưới đây là một số điểm nhấn từ báo cáo của họ:

- Tỷ lệ thanh toán bị tính chiếu khấu là 2,63%, cao hơn so với tỷ lệ trung bình là 2,58% được báo cáo bởi Ngân hàng Dự trữ Liên bang cho cùng kỳ.

- Tỷ lệ thanh toán bị tính chiếu khấu ròng cho thẻ tín dụng của Capital One đã giảm dần qua thời gian.

- Nhà đầu tư đang quan tâm đến việc đầu tư vào Capital One nên theo dõi xu hướng tỷ lệ thanh toán bị tính chiếu khấu để xem liệu nó có tiếp tục cải thiện trong các quý tới hay không. Nếu có, Capital One có thể thấy được sự tăng trưởng về lợi nhuận hoặc thu nhập. Tuy nhiên, nếu tỷ lệ tăng đáng kể, đó có thể là dấu hiệu cho thấy nền kinh tế đang suy yếu, ngân hàng đang gặp khó khăn tài chính, hoặc cả hai.

Giới hạn của Tỷ lệ Thanh toán Thẻ tín dụng bị Tính chiếu khấu

Các tỷ lệ thanh toán bị tính chiếu khấu được các công ty báo cáo thể hiện tỷ lệ phần trăm các tài khoản đã rơi vào tình trạng mặc định. Nói cách khác, đó không phải là một dự đoán về sự mặc định, mà thay vào đó, đó là một chỉ số nhìn lại.

Ngoài ra, tỷ lệ việc thanh toán thẻ tín dụng có thể khác nhau giữa các công ty tài chính. Ví dụ, một ngân hàng có một phần nhỏ trong số các khoản vay nợ còn lại của mình là thẻ tín dụng có thể có tỷ lệ việc thanh toán thấp hơn so với một công ty chủ yếu phát hành thẻ tín dụng. Tuy nhiên, ngân hàng có tỷ lệ việc thanh toán thấp hơn không nhất thiết là một khoản đầu tư tốt hơn. Quan trọng là phải xem xét tỷ lệ việc thanh toán cho tất cả các sản phẩm tín dụng mà một ngân hàng cung cấp để có được một bức tranh toàn diện về chất lượng tín dụng của ngân hàng.

Bao nhiêu ngày trước khi một công ty thẻ tín dụng phát hành một khoản nợ bị thanh lý?

Đối với hầu hết các công ty thẻ tín dụng, một tài khoản không được coi là mặc định cho đến khi người vay đã không thanh toán ít nhất số tiền tối thiểu đủ trong 180 ngày. Tại thời điểm này, tài khoản sẽ bị thanh lý, hoặc được ghi nhận là mất mát. Một số người cho vay sẽ tính toán tỷ lệ việc thanh toán sớm hơn, sau chỉ 120 ngày, tức là bốn tháng.

Ý nghĩa khi thẻ tín dụng của bạn đã bị thanh lý là gì?

Nếu thẻ tín dụng của bạn đã bị thanh lý, người cho vay đã xác định rằng tài khoản đang trong tình trạng mặc định, đã ghi nhận nó là mất mát và đã đóng tài khoản một cách vĩnh viễn. Thường, nó đã được chuyển cho một công ty thu hồi nợ hoặc bán cho một người mua nợ.

Bao lâu một khoản nợ bị thanh lý sẽ ở lại trên báo cáo tín dụng của bạn?

Một khoản nợ bị thanh lý sẽ ở lại trên báo cáo tín dụng của bạn trong vòng bảy năm kể từ ngày tài khoản trở thành nợ nần lần đầu.