Tiết kiệm so với Đầu tư: Tổng quan

Hiểu sự khác biệt giữa tiết kiệm và đầu tư là rất quan trọng để đảm bảo an ninh tài chính và một tương lai tươi sáng. Mặc dù các thuật ngữ này đôi khi được sử dụng thay thế nhau, nhưng quan trọng là nhận thức rằng chúng khác nhau rất nhiều. Cả tiết kiệm và đầu tư đều là yếu tố quan trọng của tài chính cá nhân, và bắt đầu sớm là cách tuyệt vời để định vị bản thân cho sự ổn định tài chính lâu dài.

Trong bài viết này, chúng ta sẽ bàn về tiết kiệm là gì, đầu tư là gì, và ưu nhược điểm của mỗi khái niệm, cùng với các ví dụ để giúp hiểu rõ hơn về các khái niệm này.

Những Điều Quan Trọng Cần Nhớ

- Tiết kiệm tiền có nghĩa là lưu trữ an toàn để có sẵn khi chúng ta cần và có ít nguy cơ mất giá trị.

- Đầu tư đi kèm với rủi ro, nhưng cũng có tiềm năng sinh lời cao hơn.

- Đầu tư thường có chiều hướng dài hạn hơn, chẳng hạn như quỹ đại học cho con cái hoặc tiền hưu.

- Cả tiết kiệm và đầu tư đều là mảnh ghép quan trọng của tài chính cá nhân.

Tiết Kiệm Là Gì?

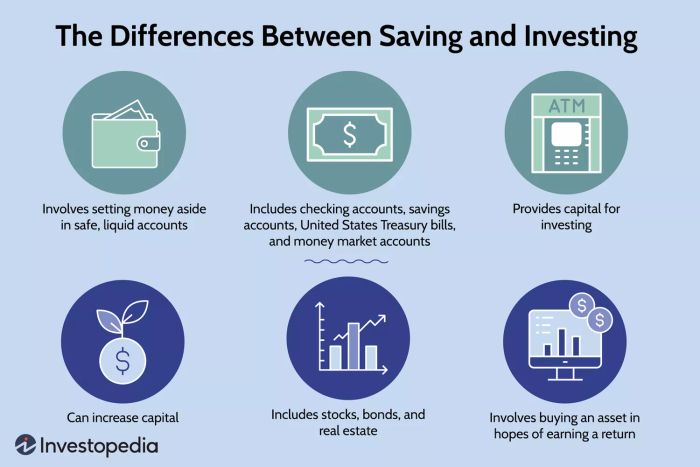

Mọi người tiết kiệm tiền để mua sắm và trong trường hợp khẩn cấp. Tiết kiệm là một phần thiết yếu của tài chính cá nhân, bao gồm việc dành ra tiền để sử dụng trong tương lai. Hãy nghĩ đến việc đặt tiền vào một hòm tiết kiệm, nhưng thay vì một hòm tiết kiệm thật sự, bạn có thể sử dụng tài khoản tiết kiệm hoặc giấy chứng nhận tiền gửi (CD) để tích lũy lãi suất theo thời gian. Bạn có thể tiết kiệm vì nhiều lý do khác nhau, như mua một thiết bị mới, đi du lịch, hoặc để có quỹ dự trữ cho các chi phí bất ngờ.

Tiết kiệm là một cách tuyệt vời để đáp ứng các mục tiêu tài chính ngắn hạn và chuẩn bị cho các tình huống bất ngờ, như sửa chữa xe hơi hoặc chi phí y tế. Bằng cách để dành tiền thường xuyên, bạn có thể xây dựng một dự trữ giúp bạn vượt qua những thời điểm khó khăn. Tiết kiệm thường có mức rủi ro thấp, có nghĩa là tiền của bạn được bảo toàn, nhưng lãi suất nhận được cũng thấp.

Thường thì, thời gian ngắn được coi là khoảng thời gian một năm hoặc ngắn hơn. Hãy nhớ khi bạn sẽ cần tiền, kế hoạch của bạn cho số tiền và mức độ an toàn/rủi ro liên quan đến mục tiêu đó.

Ví Dụ

Một ví dụ về việc tiết kiệm là đặt một phần tiền tiêu dùng hàng tháng hoặc tiền lương vào tài khoản tiết kiệm. Hãy nói bạn muốn tiết kiệm $1,000 để mua một chiếc laptop mới, và bạn có mười tháng để làm điều đó. Bằng cách để dành $100 mỗi tháng, bạn có thể đạt được mục tiêu mà không cần phải trả lãi suất cho một khoản vay hoặc thẻ tín dụng.

Bạn cũng có thể sử dụng các chuyển khoản tự động để đảm bảo bạn tiết kiệm một cách nhất quán mà không cần nhớ phải làm điều đó bằng tay.

Ưu Điểm và Nhược Điểm của Tiết Kiệm

Tiết kiệm có nhiều lợi ích như cung cấp một mạng lưới an ninh tài chính cho những sự kiện bất ngờ, tính thanh khoản cho các mục đích mua sắm và các mục tiêu ngắn hạn khác, và an toàn khỏi mất mát. Tuy nhiên, cũng có một số điều cần cân nhắc như bỏ lỡ cơ hội sinh lời cao hơn từ các đầu tư có rủi ro cao hơn. Tiết kiệm cũng có thể mất sức mua do giai đoạn lạm phát tăng cao.

Mặc dù tiết kiệm là một phần quan trọng của bất kỳ kế hoạch tài chính nào, việc kết hợp nó với các hình thức đầu tư khác như các tài khoản tiết kiệm hưu trí hoặc đầu tư vào thị trường chứng khoán là cần thiết để đạt được một phương pháp cân bằng trong kế hoạch tài chính.

Ưu Điểm và Nhược Điểm của Tiết Kiệm

Xây dựng quỹ khẩn cấp

Đạt được các mục tiêu ngắn hạn như mua hàng tạp hóa, mua điện thoại mới hoặc đi du lịch.

Rủi ro mất mát tối thiểu. Tiền tiết kiệm tại ngân hàng được bảo vệ bởi FDIC.

Lợi suất thấp hơn nhiều

Có thể mất giá trị do lạm phát

Chi phí cơ hội khi không đầu tư vào các tài sản có rủi ro cao nhưng sinh lời cao hơn

Đầu Tư Là Gì?

Đầu Tư là cách để tăng giá trị của tiền của bạn theo thời gian bằng cách đầu tư vào các công cụ tài chính như cổ phiếu, trái phiếu và quỹ hỗn hợp. Khác với tiết kiệm, đầu tư liên quan đến việc chấp nhận một số rủi ro, nhưng cũng có tiềm năng sinh lời cao hơn trong dài hạn.

Đầu tư là cách để đạt được các mục tiêu tài chính dài hạn như tiết kiệm cho việc học đại học, đặt cọc cho việc mua nhà hoặc hưu trí. Vì đầu tư liên quan đến việc chấp nhận một số rủi ro, nên quan trọng là lựa chọn các khoản đầu tư phù hợp với mục tiêu, sức chịu đựng rủi ro và thời hạn đầu tư của bạn. Nói chung, bạn có thể đầu tư lâu dài, bạn có thể chấp nhận nhiều rủi ro hơn, bởi vì bạn có nhiều thời gian để trải qua những thăng trầm của thị trường chứng khoán.

Ví dụ, hãy nói bạn muốn đầu tư vào một công ty như Apple. Bằng cách mua cổ phiếu của công ty này, bạn sở hữu một phần nhỏ của công ty và có thể hưởng lợi từ sự phát triển và lợi nhuận của nó. Nếu Apple hoạt động tốt, giá trị cổ phiếu của nó có thể tăng theo thời gian, cho phép bạn bán nó với lời.

Một điều quan trọng cần nhớ là đầu tư không đảm bảo lợi nhuận và luôn luôn có nguy cơ mất tiền. Ví dụ, nếu Apple phá sản, đầu tư của bạn có thể trở nên gần như vô giá trị. Đó là lý do tại sao việc đa dạng hóa danh mục đầu tư bằng cách đầu tư vào các công ty và ngành nghề khác nhau là rất quan trọng để giảm thiểu rủi ro.

Ví Dụ

Sử dụng kế hoạch tiết kiệm hưu trí 401(k) là một ví dụ tốt về việc đầu tư vì nó liên quan đến việc đặt ra một phần thu nhập để đầu tư vào một danh mục đa dạng các cổ phiếu, trái phiếu và các công cụ tài chính khác với mục tiêu tăng tài sản theo thời gian.

Kế hoạch 401(k) là một loại tài khoản hưu trí được nhiều nhà tuyển dụng cung cấp như một lợi ích cho nhân viên của họ. Bạn đóng góp một phần trăm lương của bạn vào kế hoạch, và nhà tuyển dụng có thể khớp với đóng góp của bạn lên đến một mức nhất định. Tiền bạn đóng góp vào kế hoạch sau đó được đầu tư vào một danh mục các quỹ hỗn hợp, cổ phiếu và trái phiếu do người quản lý kế hoạch chọn lựa.

Một lợi thế quan trọng của việc sử dụng kế hoạch tiết kiệm hưu trí 401k là nó cung cấp các lợi ích thuế. Tiền bạn đóng góp được trừ từ thu nhập chịu thuế của bạn, có nghĩa là bạn phải trả ít tiền thuế hơn. Ngoài ra, các khoản đầu tư trong 401k của bạn phát triển không chịu thuế, cho phép tiền của bạn phát triển không chịu thuế theo thời gian và có thể kiếm được lợi nhuận cao hơn so với một tài khoản tiết kiệm truyền thống. Thuế không phải đóng cho đến khi bạn bắt đầu rút tiền từ tài khoản.

Đầu tư vào kế hoạch 401(k) nhấn mạnh tầm quan trọng của việc bắt đầu tiết kiệm cho hưu trí càng sớm càng tốt. Bằng cách đầu tư một cách nhất quán theo thời gian, bạn có thể hưởng lợi từ lợi tức hợp thành và có thể phát triển tiết kiệm hưu trí của mình đáng kể. Quan trọng là lựa chọn một sự kết hợp các khoản đầu tư phù hợp với khả năng chịu đựng rủi ro và mục tiêu hưu trí của bạn, và thường xuyên xem xét và điều chỉnh các khoản đầu tư của bạn theo thời gian để đảm bảo chúng tiếp tục đáp ứng nhu cầu của bạn.

Các chuyên gia tài chính không khuyên bạn nên giữ quá nhiều tiền mặt trong danh mục đầu tư, vì nó có thể tạo ra 'sự kéo chậm tiền mặt' và làm giảm khả năng thu được lợi nhuận tiềm năng của danh mục đầu tư của bạn.

Ưu điểm và Nhược điểm của Đầu tư

Đầu tư có tiềm năng sinh lợi cao hơn so với các tài khoản tiết kiệm, khả năng phát triển tài sản của bạn theo thời gian thông qua lợi tức hợp thành và tái đầu tư, và cơ hội giúp bạn đạt được mục tiêu tài chính dài hạn, như tiết kiệm hưu trí hoặc mua nhà.

Tuy nhiên, cũng có những nhược điểm mà bạn nên cân nhắc. Đầu tư luôn luôn có mức độ rủi ro, và không có đảm bảo rằng bạn sẽ kiếm được tiền hoặc thậm chí là lấy lại số tiền bạn đã đầu tư. Đa dạng hóa đầu tư qua nhiều tài sản có thể giúp giảm thiểu rủi ro. Quan trọng là phải nghiên cứu và hiểu các rủi ro tiềm năng liên quan đến các loại đầu tư khác nhau. Đầu tư yêu cầu sự kỷ luật và cái nhìn dài hạn, điều này có thể khó khăn đối với một số người trong bối cảnh biến động thị trường hoặc sự cám dỗ theo đuổi đám đông để kiếm lời nhanh.

Ưu điểm và Nhược điểm của Đầu tư

Tiềm năng sinh lợi cao hơn so với tiết kiệm

Có thể giúp đạt được mục tiêu tài chính dài hạn

Đa dạng hóa có thể giảm thiểu rủi ro

Rủi ro mất mát, đặc biệt là trong ngắn hạn

Yêu cầu sự kỷ luật và cam kết

Có thể yêu cầu thời gian đầu tư dài hơn

Khi nào nên Tiết kiệm và Khi nào nên Đầu tư

Một trong những câu hỏi phổ biến nhất mà mọi người đặt ra là liệu họ có nên tiết kiệm hay đầu tư tiền của mình. Câu trả lời cho câu hỏi này sẽ phụ thuộc vào tình hình tài chính riêng của bạn, mục tiêu và khả năng chịu đựng rủi ro.

Khi bạn còn trẻ, bạn có thể có thu nhập và chi phí hạn chế, nhưng không bao giờ là quá sớm để bắt đầu nghĩ đến việc tiết kiệm và đầu tư. Thực tế, bắt đầu sớm có thể mang lại lợi thế đáng kể trong việc xây dựng tài sản theo thời gian. Đầu tư có thể giúp bạn đạt được các mục tiêu dài hạn, như tiết kiệm để đi du học hoặc hưu trí. Với sự trẻ trung, bạn có thời gian ở bên mình, điều đó có nghĩa là bạn có thể chấp nhận nhiều rủi ro hơn và đầu tư vào các tài sản có rủi ro cao hơn. Ngay cả khi bạn gặp thua lỗ trong ngắn hạn, bạn vẫn có sự linh hoạt để phục hồi và hưởng lợi từ những hiệu ứng tích lũy lợi nhuận dài hạn. Nói cách khác, bằng cách đầu tư sớm và đều đặn, bạn có thể tận dụng sức mạnh của lợi tức hợp thành, điều này có nghĩa là tiền của bạn có thể tăng mạnh theo thời gian.

Khi bạn già đi và có thời gian đầu tư ngắn hơn, các chuyên gia khuyên nên chuyển từ các tài sản có rủi ro cao như cổ phiếu sang các tài sản bảo đảm hơn như trái phiếu và tiền mặt. Điều này bởi vì biến động ngắn hạn có thể là một rủi ro tiềm năng nếu thị trường sụp đổ ngay khi bạn chuẩn bị về hưu.

Ngay cả đối với những người trẻ, tiết kiệm thông thường là một ý tưởng tốt nếu bạn có mục tiêu ngắn hạn, chẳng hạn như tiết kiệm để mua điện thoại mới, laptop, hoặc đi du lịch. Tiết kiệm có nghĩa là đưa tiền của bạn vào một tài khoản an toàn và ít rủi ro, như một tài khoản tiết kiệm, tài khoản thị trường tiền tệ, hoặc một chứng chỉ tiền gửi (CD). Các sản phẩm tiết kiệm thông thường cung cấp lợi tức thấp nhưng cũng đi kèm với rủi ro thấp. Đây là một lựa chọn tốt nếu bạn cần tiếp cận tiền của mình trong tương lai gần và không thể đánh mất bất kỳ một phần nào của nó.

Mytour / Alice Morgan

Trước khi bạn đầu tư bất kỳ tiền nào, hãy chắc chắn rằng bạn có đủ tiền tiết kiệm dự trữ để chi trả một số tháng chi phí và đủ tiền trong tài khoản tiết kiệm để chi trả các nhu cầu ngắn hạn như hóa đơn, tiền thuê nhà và thực phẩm.

Tiết kiệm hay đầu tư, cái nào rủi ro hơn?

Theo định nghĩa, tiết kiệm không mang lại nhiều rủi ro. Đầu tư, ngược lại, có nguy cơ mất tiền. Do đó, nói chung, đầu tư nguy hiểm hơn là tiết kiệm.

Tại sao một số người thích tiết kiệm hơn là đầu tư?

Một số người có thể chọn tiết kiệm thay vì đầu tư vì nhiều lý do khác nhau. Một số người thích cảm giác an toàn khi có nhiều tiền dự trữ trong tài khoản tiết kiệm để chi tiêu cho những chi phí bất ngờ hoặc khẩn cấp. Những người khác có thể có nhiều mục tiêu tài chính ngắn hạn, chẳng hạn như tiết kiệm để đi du lịch hoặc đặt cọc mua nhà, và thích giữ tiền trong tài khoản tiết kiệm ít rủi ro. Ngoài ra, một số người có thể không có kiến thức hoặc chuyên môn để đầu tư, hoặc họ có thể không cảm thấy thoải mái với mức độ rủi ro liên quan đến đầu tư do có ngưỡng rủi ro thấp. Cuối cùng, một số người có thể đơn giản là không có đủ tiền để đầu tư sau khi chi tiêu cho các chi phí thiết yếu.

Bao nhiêu tiền nên tiết kiệm so với đầu tư?

Số tiền nên đầu tư so với tiết kiệm phụ thuộc vào mục tiêu tài chính cá nhân, ngưỡng rủi ro và hoàn cảnh cá nhân của mỗi người. Một nguyên tắc cơ bản là tiết kiệm đủ để bao gồm ba đến sáu tháng chi tiêu sinh hoạt trong quỹ dự trữ khẩn cấp; một tài khoản tiết kiệm, với đủ tiền để chi trả các nghĩa vụ ngắn hạn như hóa đơn, và sau đó đầu tư phần còn lại. Số tiền cụ thể nên đầu tư so với tiết kiệm sẽ thay đổi tùy thuộc vào các yếu tố như độ tuổi, thu nhập, nợ hiện có và mục tiêu tài chính dài hạn.

Tại sao một số người thất bại khi đầu tư?

Có nhiều lý do khiến mọi người gặp khó khăn khi đầu tư. Một lý do phổ biến là thiếu kiến thức hoặc kinh nghiệm, điều này có thể dẫn đến các quyết định đầu tư kém hiệu quả. Ngoài ra, các thành kiến cảm xúc như sợ hãi hay tham lam có thể khiến các nhà đầu tư ra những quyết định bốc đồng hoặc thiếu đoán trước, dẫn đến các khoản lỗ. Để đầu tư thành công, cần có cái nhìn dài hạn, kỷ luật và kiên nhẫn - và có thể khó để duy trì trong những giai đoạn biến động thị trường.

Điểm Quan Trọng

Tiết kiệm và đầu tư đều là thành phần quan trọng của một kế hoạch tài chính lành mạnh. Tiết kiệm cung cấp một mạng lưới an toàn và cách để đạt được các mục tiêu ngắn hạn, trong khi đầu tư có tiềm năng sinh lời cao hơn dài hạn và có thể giúp đạt được các mục tiêu tài chính dài hạn. Tuy nhiên, đầu tư cũng đi kèm với nguy cơ mất tiền. Mỗi phương pháp đều có những lợi và hại riêng, và quan trọng là phải tìm được sự cân bằng phù hợp với tình hình tài chính và mục tiêu của bạn. Cuối cùng, một phương pháp toàn diện bao gồm cả tiết kiệm và đầu tư có thể giúp tích lũy tài sản, bảo vệ trước các cú sốc tài chính và cung cấp nền tảng vững chắc cho một tương lai tài chính an toàn hơn.