Trong bài viết này, Mytour sẽ cập nhật về mức lãi suất cho vay mua ô tô hiện nay tại các ngân hàng Việt Nam và một số thông tin quan trọng khi vay vốn ngân hàng mua ô tô.

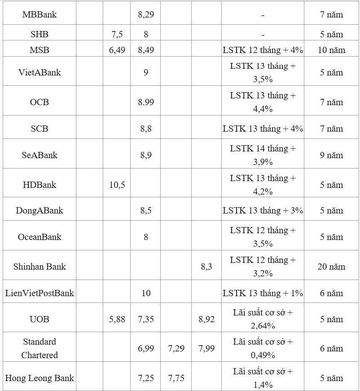

1. Mức lãi suất cho vay mua ô tô tại các ngân hàng Việt Nam

2. Một số kinh nghiệm cần biết khi vay vốn mua ô tô qua ngân hàng

Khi chọn ngân hàng để vay mua ô tô, một trong những điều cần xem xét đầu tiên là loại lãi suất. Lãi suất áp dụng là cố định hay biến đổi?

Lãi suất cố định được duy trì từ đầu đến cuối chu kỳ vay, ngân hàng chỉ áp dụng một con số nhất định cho đến khi bạn hoàn thành việc trả nợ. Trong khi đó, với lãi suất thả nổi, mức này sẽ biến đổi theo thị trường và thường tăng lên.

Ví dụ, một số ngân hàng quảng cáo mức lãi suất ưu đãi từ 7 – 8%/năm, nhưng mức này chỉ áp dụng trong khoảng từ 3 – 6 tháng đầu. Sau đó, ngân hàng sẽ điều chỉnh lãi suất theo thị trường, có thể lên đến 11 – 12%/năm. Sự điều chỉnh này có ảnh hưởng lớn đến khả năng trả nợ, đặc biệt là đối với những khoản vay lớn hoặc điều kiện tài chính eo hẹp.

Trong trường hợp này, sự lựa chọn an toàn nhất cho bạn là các ngân hàng thuộc khối nhà nước, vì họ có mức lãi suất ổn định hơn. Mặc dù có biến động, nhưng không quá lớn.

Cũng cần cẩn trọng với các ngân hàng có mức lãi suất thấp nhưng lại thu phí cao khác (thường không được nhân viên tư vấn đề cập đến từ đầu hoặc mập mờ). Các loại phí này bao gồm: Phí mở tín dụng, phí trả nợ sớm... được tính bằng %/năm nhưng thường yêu cầu phải đóng ngay. Do đó, khi vay tiền mua ô tô, bạn cần xem xét kỹ về các khoản phí để tránh bất kỳ chi phí không mong muốn nào.

Đầu tiên, bạn cần tính toán tổng chi phí mua xe (bao gồm giá bán, thuế, phí, chi phí sử dụng...) để xem liệu có thể đối phó với nó không?

Chuyên gia tài chính khuyên rằng không nên dùng quá 25% tổng thu nhập gia đình để mua và sử dụng ô tô (bao gồm cả tiền lãi vay và chi phí vận hành hàng tháng). Trong trường hợp chỉ trả tiền lãi vay mua ô tô, chỉ nên sử dụng tối đa 15% tổng thu nhập gia đình để không ảnh hưởng đến các nhu cầu cần thiết khác trong cuộc sống.

Thường thì nhân viên tư vấn bán hàng sẽ giới thiệu cho chúng ta một số ngân hàng để đảm bảo sự tiện lợi, nhưng không phải lúc nào đó cũng là lựa chọn có mức ưu đãi tốt nhất, bởi họ thường được hoa hồng. Tốt nhất là tự tìm hiểu kỹ về các mức lãi suất của ngân hàng trước khi đưa ra quyết định.

Như đã nói, nên ưu tiên chọn các ngân hàng thuộc khối nhà nước để đảm bảo tính ổn định của mức lãi suất. Ngoài ra, các ngân hàng có chương trình khuyến mại mạnh mẽ, quảng cáo nhiều về các gói vay mua xe trả góp cũng cần được xem xét, bởi điều này cho thấy họ có thế mạnh và chiến lược ưu tiên cho vay mua xe trả góp, việc thực hiện và giải quyết thủ tục sẽ chuyên nghiệp và nhanh chóng hơn.

Nên ưu tiên gói vay dài hạn nếu muốn giảm áp lực trả nợ. Tuy nhiên, cũng cần xem xét khả năng trả nợ. Không phải lúc nào cũng là lựa chọn tốt nếu bạn có khả năng trả nợ sớm hơn, vì trong những trường hợp này, việc trả nợ sớm hoặc muộn đều sẽ bị phạt.

Hầu hết các ngân hàng không nêu rõ mức phạt này trong hợp đồng, nhưng thực tế có những nơi áp dụng phí phạt trả nợ sớm bằng số tiền gốc còn lại nhân 2%. Tốt nhất là đề xuất nhân viên tư vấn lập bảng chi tiết về các gói vay ngắn hạn và dài hạn để có thể so sánh và đưa ra quyết định phù hợp dựa trên khả năng trả nợ của mình.

Tóm lại, việc vay tiền ngân hàng để mua ô tô cần phải được xem xét kỹ lưỡng về khả năng trả nợ của bạn. Nếu không, có thể dễ dàng rơi vào tình trạng nợ xấu, ảnh hưởng đến cuộc sống của bạn và gia đình, thậm chí có thể phải bán xe để trả nợ. Chúc bạn sớm đưa ra quyết định hợp lý nhất cho mình.