Giới thiệu tổng quát về cuốn sách Phân tích chứng khoán

Tính đến thời điểm hiện tại, đã hơn 75 năm từ khi Benjamin Graham và David Dodd sáng tác tác phẩm Phân tích chứng khoán vào năm 1934, các nhà đầu tư hiện nay vẫn không thể không biết ơn họ, Graham và Dodd là hai nhà đầu tư tận tâm và sâu sắc đến mức không thể diễn tả, họ cũng được biết đến như những người đã mang lại sự sắp đặt cho thế giới tài chính hỗn loạn trong thời đại của họ. Từ đó, họ đã mở ra con đường cho các nhà đầu tư giá trị.

Ngày nay, cuốn sách Phân tích chứng khoán vẫn là một bản đồ quý giá để nhà đầu tư dẫn dắt trong hành trình tham gia vào thị trường tài chính biến động và thỉnh thoảng là lạm dụng. Tác phẩm này được coi như 'Kinh thánh' của đầu tư giá trị. Hai thầy Benjamin Graham và David Dodd đã cung cấp cho nhiều thế hệ nhà đầu tư triết lý và kỹ thuật đầu tư chứng khoán vô cùng quý báu. Phiên bản tái bản lần mới nhất này, cuốn sách đã được bổ sung nhiều kiến thức hơn, tạo ra sức mạnh vượt thời đại cho cuốn sách cơ bản về chứng khoán.

Sơ lược về cuốn sách Phân tích chứng khoán

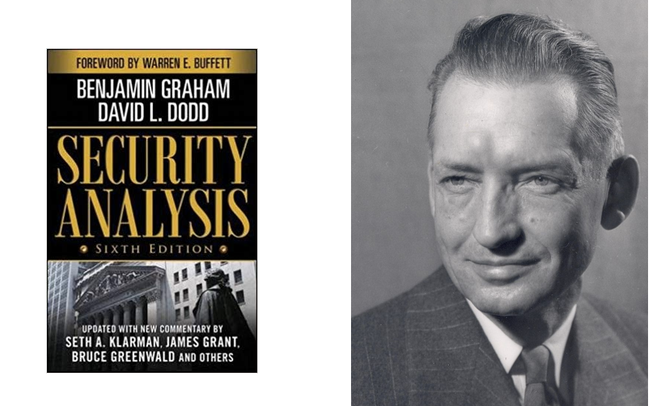

Dựa vào nội dung của phiên bản thứ hai xuất bản vào năm 1940, phiên bản thứ sáu này được bổ sung thêm các bài luận sinh động và thực tế do các tác giả xuất sắc soạn thảo. Đứng sau đó là một đội ngũ gồm các nhà đầu tư giá trị tài ba, được coi là các chuyên gia học thuật và các nhà văn tài chính hàng đầu thế giới. Độc giả sẽ hưởng lợi từ những kinh nghiệm và sự thông thái của những chuyên gia hàng đầu trong lĩnh vực tài chính và thị trường.

Trong cuốn sách Đầu tư chứng khoán, hai vị thầy lão làng đã chia sẻ những kinh nghiệm quý báu của mình vào cuốn sách, những bài học hữu ích và các phương pháp đầu tư thực tiễn. Warren Buffet mô tả cuốn sách như là “Một tấm bản đồ chỉ đường cho đầu tư và chúng tôi đã, đang và sẽ sử dụng”. Với phiên bản thứ sáu, cuốn sách đã được cải tiến đáng kể so với các phiên bản trước, giúp đầu tư giá trị trở nên dễ dàng hơn đối với những nhà đầu tư mới bước vào lĩnh vực này.

Giới thiệu về tác giả của cuốn sách Phân tích chứng khoán

Benjamin Graham:

Ông là một nhà kinh tế, doanh nhân và nhà đầu tư nổi tiếng người Anh – Mỹ. Benjamin Graham là người sáng lập phái đầu tư giá trị và đã bắt đầu giảng dạy lý thuyết này tại Đại học Columbia năm 1928, năm mà ông tốt nghiệp. Cùng với David Dodd, ông đã xuất bản cuốn sách Phân tích chứng khoán trong năm đó. Các học trò của ông, như Warren Buffet, đã miêu tả ông như một trong những ảnh hưởng lớn nhất trong cuộc sống của họ.

David Dodd:

David Dodd, hay còn được biết đến với tên gọi David Leferve, là một giảng viên người Mỹ, nhà phân tích tài chính, kinh tế gia và nhà đầu tư chuyên nghiệp. Ông là đồng nghiệp thân thiết của Benjamin Graham tại Đại học Columbia. Ông từng giữ chức vụ Phó Khoa Kinh tế từ năm 1948 đến 1952 và là thành viên của nhiều tổ chức kinh tế hàng đầu tại Mỹ như Hội đồng nghiên cứu Khoa học, Hội tài chính Mỹ và Hiệp hội phân tích chứng khoán New York. Ông được coi là một minh chứng rõ rệt cho sự nghiệp học hỏi và chia sẻ kiến thức liên tục. Cùng với Benjamin Graham, ông đã viết cuốn sách cẩm nang 'gối đầu giường' của nhà đầu tư chứng khoán mọi thời đại - cuốn sách Phân tích chứng khoán.

Nội dung chi tiết của cuốn sách Phân tích chứng khoán

Với 8 phần chính, quyển sách không chỉ cung cấp những bài học mà còn khơi gợi sự tỉnh táo trong các nhà đầu tư, giúp họ lựa chọn cổ phiếu một cách khôn ngoan hơn trước biến động thị trường. Những tác giả của chúng ta đã trải qua suy thoái và những biến động chính trị, tài chính trong Thế Chiến II, từ đó rút ra nhiều kinh nghiệm và dẫn đến một chương trình đầu tư hợp lý và có lợi nhuận cho nửa sau thế kỷ này.

Cuốn sách Phân tích chứng khoán tập hợp các chi tiết về kỹ thuật và chiến lược giúp các nhà đầu tư cá nhân thành công, cũng như vai trò trách nhiệm trong việc xây dựng giá trị cho cổ đông và sự minh bạch trong quản trị công ty.

1. Sự khác biệt giữa đầu tư và đầu cơ là gì?

Ngay từ Phần I, tác giả muốn mở rộng nhận thức của độc giả về thị trường chứng khoán, giúp các nhà đầu tư tự nhận thức được vai trò của họ. Graham viết quyển sách này để không chỉ làm giàu mà làm cho nhà đầu tư trở nên thông minh hơn. Theo ông, một nhà đầu tư thông minh phải xác định những yếu tố thực sự quan trọng trước khi đưa ra quyết định đầu tư, thay vì chỉ đơn thuần là mua bán chứng khoán dựa trên triển vọng tăng trưởng không thực tế.

Đối với nhà đầu tư, điều quan trọng là bảo vệ vốn đầu tư trước tiên và sau đó tìm kiếm lợi nhuận, chứ không phải chỉ nhắm đến mức sinh lời cao. Nhiều người chọn trái phiếu vì tính ổn định, nhưng nhà đầu tư không nên quên rằng rủi ro luôn đi kèm với bất kỳ loại đầu tư nào, dù là cổ phiếu hay trái phiếu.

Bởi vì trái phiếu là hình thức cho vay, và mức độ an toàn của khoản vay phụ thuộc vào chất lượng của tổ chức phát hành. Thậm chí một công ty lớn phát hành trái phiếu cũng có thể mang tính đầu cơ nếu đang gặp khó khăn tài chính. Ngược lại, cổ phiếu thường được xem là có sự đánh giá tiềm năng. Tuy nhiên, chúng lại có sự biến động cao. Nhà đầu tư nhận thấy giá trị cơ bản của cổ phiếu là giá trị của doanh nghiệp mà nó đại diện. Sở hữu một phần của doanh nghiệp với lợi nhuận ổn định không làm cho việc đầu tư trở thành hoạt động đầu cơ, ngay cả khi giá cổ phiếu giảm mạnh đột ngột.

Trong lĩnh vực đầu tư, mọi giao dịch chứng khoán đều cần dựa trên phân tích kỹ lưỡng về doanh nghiệp. Phân tích này có thể được tiến hành chi tiết đến từng số liệu, giúp nhà phân tích đưa ra những đánh giá thực tế để quyết định hành động tiếp theo. Tác giả đã phát triển hai yếu tố quan trọng trong phân tích là định lượng và định tính.

Yếu tố định lượng

Đầu tiên trong yếu tố này là số liệu thống kê về hoạt động kinh doanh của doanh nghiệp, bao gồm các mục trong báo cáo thu nhập và cân đối kế toán, cùng với các dữ liệu bổ sung như sản xuất, giá bán, chi phí, năng suất và các đơn hàng chưa hoàn thành. Những thông tin này có thể được phân tích chi tiết thành các tiêu chí như:

- Vốn hóa

- Thu nhập và cổ tức

- Tài sản và nợ phải trả

- Dữ liệu về hoạt động

Yếu tố tính chất

Các yếu tố tính chất, ngược lại, liên quan đến bản chất kinh doanh, vị trí của doanh nghiệp trong ngành, yếu tố vật lý và địa lý của hoạt động, đặc tính của ban quản trị và triển vọng của doanh nghiệp, ngành và nền kinh tế. Hai yếu tố quan trọng mà nhà đầu tư nên tập trung là bản chất kinh doanh và ban quản trị. Những yếu tố này quan trọng nhưng cũng phức tạp để xử lý một cách thông minh.

Khi nhắc đến bản chất kinh doanh, quan trọng là có cái nhìn tổng quan về triển vọng tương lai của doanh nghiệp. Phần lớn mọi người hiểu 'Kinh doanh tốt' là gì và không phải là gì? Những quan điểm này dựa trên kết quả tài chính, kiến thức về ngành và dự đoán.

Đối với yếu tố ban quản trị, việc đánh giá tầm quan trọng của việc chọn 'ban quản trị tốt' phải được cân nhắc, vì không dễ dàng như vẻ bề ngoài. Các thử thách tương tự cũng xảy ra khi chọn ra một ban quản trị có năng lực. Đối với hầu hết các nhà đầu tư, danh tiếng của ban quản trị có thể không phản ánh đúng khả năng. Thị trường cổ phiếu có xu hướng đánh giá lại yếu tố quản trị hai lần. Giá cổ phiếu phản ánh lợi nhuận mà ban quản trị tạo ra cộng với giá trị gia tăng đáng kể của 'quản trị tốt' được xem xét một cách riêng biệt.

Đây là điểm phân biệt quan trọng giữa đầu tư và đầu cơ. Nhà đầu cơ hy vọng rằng tương lai sẽ mang lại cơ hội tốt hơn so với quá khứ và dựa vào tăng trưởng trong tương lai để biện minh cho giá trị thị trường hiện tại. Trong thế giới mà Graham gọi là nhà đầu tư thông minh, ông kỳ vọng nhà đầu tư sẽ suy nghĩ về một tương lai tốt hơn thay vì dựa vào một tương lai rực rỡ hơn. Ngay cả khi tương lai không đem lại lợi nhuận cao, nhà đầu tư vẫn có thể có lợi nhuận vững chắc giữa các ước tính về giá trị tài sản và mức giá ban đầu của đầu tư.

2. Bao nhiêu tiền mỗi công ty thực sự kiếm được?

Đối với nhiều nhà đầu tư mới, nguyên tắc khi đọc báo cáo thu nhập rất đơn giản. Họ thường nhìn vào con số cuối cùng, tức là lợi nhuận ròng, và coi đó như là số tiền thực tế mà công ty đã kiếm được. Tuy nhiên, khi nghiên cứu theo cách mà Graham và Dodd mô tả trong cuốn sách Phân tích chứng khoán, họ sẽ phát hiện ra rằng có nhiều phương pháp kế toán có thể làm sai lệch số liệu thu nhập ròng mà công ty báo cáo. Mặc dù một số kỹ thuật này có thể được sử dụng để làm lệch thông tin đối với nhà đầu tư, nhưng thường thì đó chỉ là vấn đề hiểu biết về kế toán, điều này yêu cầu nhà đầu tư phải đọc và hiểu báo cáo tài chính một cách cẩn thận.

Graham so sánh việc nghiên cứu báo cáo tài chính như là một công việc của thám tử. Những gì được báo cáo ra công chúng thường không giống như thực tế, đặc biệt là ở mức thu nhập ròng. Việc của nhà phân tích là phải tìm ra 'thu nhập bình thường' của công ty là gì? Mặc dù không có công thức chính xác cho vấn đề này, việc xem xét các số liệu trong quá khứ là một điểm khởi đầu tốt. Tác giả cũng cảnh báo rằng khi nhìn vào các con số thu nhập trong quá khứ, có một sai lầm rất phổ biến (Chương 28). Xu hướng này thường bị phóng đại và không thể tưởng tượng được. Ví dụ, EPS (Lợi nhuận trên mỗi cổ phiếu) tăng 1 đô la mỗi năm trong 4 năm, từ 3 đô la lên 7 đô la, không đảm bảo rằng lợi nhuận năm tới sẽ là 8 đô la. Mặc dù xu hướng tích cực là tốt, nhưng các nhà phân tích nên cực kỳ cẩn trọng và dựa vào thu nhập hiện tại hơn là đặt kỳ vọng vào tương lai. Trong tình hình thị trường suy thoái, một công ty với tổn thất ít hơn có thể trở thành sự lựa chọn hàng đầu trong khi kinh tế phục hồi.

Graham đã nhấn mạnh về tầm quan trọng của sức khỏe tài chính của một công ty trước khi đầu tư vào đó. Chỉ có thu nhập ổn định mới cho phép dự đoán hiệu quả về những gì sẽ xảy ra trong tương lai. Việc dự đoán thu nhập trong tương lai có thể dựa trên hiểu biết sâu sắc về ngành và doanh nghiệp mà nhà đầu tư đang quan tâm. Ngay cả khi các công ty tốt cũng có thể gánh chịu tổn thất trong thời kỳ khó khăn, và những công ty tồi nhất có thể có lợi nhuận khi điều kiện thị trường lý tưởng. Nhà phân tích phải luôn xem xét mọi yếu tố trong lĩnh vực đầu tư và cách mà từng công ty cụ thể có thể phản ứng lại những thay đổi.

3. Bảng cân đối kế toán có thể tiết lộ những sự thật gì về một công ty?

Một trong những điểm yếu tài chính cần chú ý là khả năng thanh toán nợ ngắn hạn bằng tiền mặt trong tương lai gần. Tác giả đã truyền tải rằng, nhà đầu tư thông minh cần phải nghiên cứu các loại báo cáo tài chính khác nhau để có cái nhìn tổng thể về doanh nghiệp. Báo cáo thu nhập chỉ là một phần của vấn đề, không thể phân tích tài chính mà không xem xét bảng cân đối kế toán. Một trong số nhiều mục đích của bảng cân đối kế toán, có lẽ quan trọng nhất là khả năng xác định các điểm yếu về tài chính.

Một trong những thông điệp của cuốn sách mà tác giả muốn người đọc nhận thấy là việc xem xét bảng cân đối kế toán để tìm giá trị ghi sổ. Giá trị ghi sổ là giá trị lý thuyết của tài sản sau khi khấu trừ nợ. Tuy nhiên, Graham tin rằng điều này là biện pháp quan trọng cần chú ý, và cảnh báo nhà đầu tư cần thận trọng. Có quá nhiều nhà đầu tư đã tìm thấy các công ty có giá trị ghi sổ dưới mức 1 đô la và không ngờ đến việc giá cổ phiếu không tăng. Lý do chính là các công ty không giao dịch dưới mức giá trị ghi sổ là 1 đô la vì có thể mua và thanh lý để thu lợi nhuận, điều này khiến giá trị có thể tăng nhanh theo thời gian. Giá trị ghi sổ, giống như bất kỳ tỷ lệ quan trọng nào khác, đều có thể bị thao túng, nhưng đó không phải là nguyên nhân cần lo lắng. Bí mật nằm ở việc đọc từng tài khoản riêng trong bảng cân đối kế toán để đánh giá giá trị thanh lý thực sự của tài sản là gì.

Trong báo cáo kết quả kinh doanh, nó có thể cho thấy công ty đã tăng lợi nhuận - ít nhất là trong ngắn hạn; Tuy nhiên, bạn có thể nhận thấy rằng tín dụng dành cho khách hàng đang tăng lên như thế nào, khiến nhà đầu tư cần thận trọng hơn và lo lắng nhiều hơn về nguy cơ mà một công ty có thể không nhận được tiền, hơn là hứng thú với việc lợi nhuận tạm thời tăng.

Tóm lại các ý chính của cuốn sách Phân tích chứng khoán

Với nội dung của cuốn sách, nhà phân tích cần chú ý đến những nguyên tắc mà Benjamin Graham đã áp dụng, đồng thời giới thiệu một điểm nổi bật trong phong cách đầu tư giúp nhà đầu tư có thêm những quyết định vững chắc hơn trong đầu tư.

Đầu tư vào lợi nhuận an toàn:

Trong báo cáo kết quả kinh doanh, có vẻ như công ty đã tăng lợi nhuận - ít nhất là trong ngắn hạn; Tuy nhiên, bạn có thể thực sự nhìn thấy rằng tín dụng cho khách hàng đang tăng lên như thế nào, khiến nhà đầu tư cẩn trọng và lo lắng nhiều hơn về nguy cơ mà một công ty nước giải khát thậm chí không thu được tiền, hơn là hào hứng về việc lợi nhuận tăng tạm thời.

Trong báo cáo kết quả kinh doanh, có vẻ như công ty đã tăng lợi nhuận - ít nhất là trong ngắn hạn; Tuy nhiên, bạn có thể thực sự nhìn thấy rằng tín dụng cho khách hàng đang tăng lên như thế nào, khiến nhà đầu tư cẩn trọng và lo lắng nhiều hơn về nguy cơ mà một công ty nước giải khát thậm chí không thu được tiền, hơn là hào hứng về việc lợi nhuận tăng tạm thời.

Chuẩn bị sẵn sàng cho sự không ổn định và kiếm lợi từ đó:

Trong báo cáo kết quả kinh doanh, có vẻ như công ty đã tăng lợi nhuận - ít nhất là trong ngắn hạn; Tuy nhiên, bạn có thể thực sự nhìn thấy rằng tín dụng cho khách hàng đang tăng lên như thế nào, khiến nhà đầu tư cẩn trọng và lo lắng nhiều hơn về nguy cơ mà một công ty nước giải khát thậm chí không thu được tiền, hơn là hào hứng về việc lợi nhuận tăng tạm thời.

Những cuốn sách quan trọng về đầu tư chứng khoán dành cho người mới

Bộ sách kinh điển về đầu tư chứng khoán dành cho người mới bắt đầu

Tóm tắt sách “Cách Tư Duy Và Giao Dịch Như Một Nhà Vô Địch Đầu Tư Chứng Khoán – Mark Minervini”