Đây là một hệ thống giúp bạn sẵn sàng cho những tình huống xấu nhất mà vẫn có thể tiết kiệm cho tương lai với những điều tuyệt vời:

Tài khoản tiết kiệm phụ rất hữu ích trong việc đặt ra các mục tiêu tiết kiệm cụ thể như tiền cưới, nhẫn đính hôn, mua nhà và tạo quỹ dự phòng cho các chi phí đột xuất.

Khi sử dụng tài khoản tiết kiệm phụ, bạn sẽ ngạc nhiên về tốc độ tích luỹ tiền tiết kiệm của mình.

Hãy bắt đầu bằng cách hiểu rõ tài khoản tiết kiệm phụ là gì, mở tài khoản ở đâu và cách thiết lập nó ngay hôm nay.

Tài khoản tiết kiệm phụ là gì?

Một tài khoản tiết kiệm phụ là một tài khoản mà bạn tạo ra để tiết kiệm cho một giao dịch cụ thể trong tương lai.

Bằng cách sử dụng tính năng chuyển khoản tự động hàng tháng, bạn sẽ gửi một khoản tiền vào tài khoản tiết kiệm phụ của mình.

Đây là cách bạn có thể hoàn thành các mục tiêu tài chính một cách tự động: tiền được rút tự động từ tài khoản thanh toán và chuyển vào các mục tiêu tiết kiệm cụ thể của bạn. Bạn sẽ không cần phải tự nhắc nhở mình làm điều đó hàng tháng và tránh nguy cơ quên chuyển tiền.

Bạn sẽ cũng nhanh chóng học cách điều chỉnh chi tiêu của mình dựa trên số dư còn lại trong tài khoản ngân hàng của mình. Cuối cùng, bạn sẽ không bỏ lỡ những gì bạn muốn có.

Nhưng hãy kiểm tra tài khoản tiết kiệm phụ của bạn sau vài tháng, bạn sẽ ngạc nhiên về số tiền tích lũy được và bạn đang tiến gần hơn đến mục tiêu của mình hơn bao giờ hết.

Cách thiết lập tài khoản tiết kiệm phụ

Để thiết lập một tài khoản tiết kiệm phụ, trước hết bạn cần một tài khoản tiết kiệm thông thường để thực hiện điều này.

Nếu bạn đã có sẵn một tài khoản tiết kiệm, có thể ngân hàng của bạn đã làm điều này. Nếu đúng vậy, tiếp tục đến bước tiếp theo.

Nếu bạn không có tài khoản tiết kiệm để tiết kiệm chi phí (hoặc nếu bạn hoàn toàn không có), không vấn đề gì cả! Dưới đây là một số gợi ý tốt về các ngân hàng cung cấp tài khoản tiết kiệm phụ tốt (với tài khoản tiết kiệm phụ):

Capital One 360 / ING Direct (Đây là ngân hàng mà tôi đang sử dụng)

Ally Bank

Barclays Online

Discover Online Savings

10 năm trước, tôi đã khen ngợi Capital One 360 (trước đây là ING Direct) trong cuốn sách bán chạy nhất của New York Times - Tôi Sẽ Dạy Bạn Cách Trở Thành Giàu Có và tôi vẫn sử dụng tài khoản đó cho đến ngày nay.

Một số thông tin ngắn gọn về tài khoản tiết kiệm Capital One 360:

Không tính phí

Không giới hạn tín dụng

Lãi suất cao lên đến 1% APY (tỷ suất lợi nhuận hàng năm)

Liên kết với tài khoản ngân hàng của bạn (thậm chí nếu nó không phải là ING) thông qua chuyển khoản điện tử

Đừng mất quá nhiều thời gian để quyết định xem nên chọn tài khoản tiết kiệm nào. Tất cả đều tốt như nhau. Quan trọng là hãy thiết lập một cái và bắt đầu tiết kiệm ngay.

Bước 1: Thiết lập một tài khoản tiết kiệm phụ cho mục đích tiết kiệm

Bây giờ là phần thú vị nhất - bạn cần đặt ra các mục tiêu cho tài khoản tiết kiệm phụ của mình.

Khi tôi lần đầu tiên khám phá về tài khoản tiết kiệm phụ, tôi đã tạo ra một thứ gọi là ‘’Thanh toán trả trước’’ để trả tiền trước cho một căn nhà. Sử dụng dịch vụ ngân hàng tự động, tôi bắt đầu chuyển tiền tiết kiệm thường xuyên.

Sau nhiều tháng, số tiền trong tài khoản đã bắt đầu tăng lên, tôi cảm thấy rất tự hào về những gì mình đã đạt được.

Trong khoảng thời gian đó, một trong những người bạn của tôi đã chi tiêu tiền một cách vô tội vào một tài khoản mà anh ta đã dành riêng cho những mục tiêu không rõ ràng.

Mặc dù chúng tôi có thể tiết kiệm cùng một số tiền, nhưng sự khác biệt về tâm lý giữa chúng tôi là khá bất ngờ. Trong khi anh ấy cảm thấy tuyệt vọng về việc cố gắng tiết kiệm tiền, thì tôi lại tràn đầy động lực.

Cuối cùng, bạn của tôi đã mở một tài khoản tiết kiệm phụ của riêng mình. Anh ấy cho biết rằng hành động đó đã thay đổi hoàn toàn quan điểm của anh ấy về việc tiết kiệm tiền để sống tốt hơn.

Vì vậy, hãy nghĩ về những điều bạn muốn tiêu tiền cho nó.

Dưới đây là một chơi xổ số xuất:

Đám cưới/ nhẫn đính hôn

Trả tiền trước cho một căn nhà

Mua một chiếc xe mới

Chi phí không mong muốn (sửa xe, chi phí y tế bất ngờ, và những vấn đề khác)

Đi du lịch/ Nghỉ ngơi

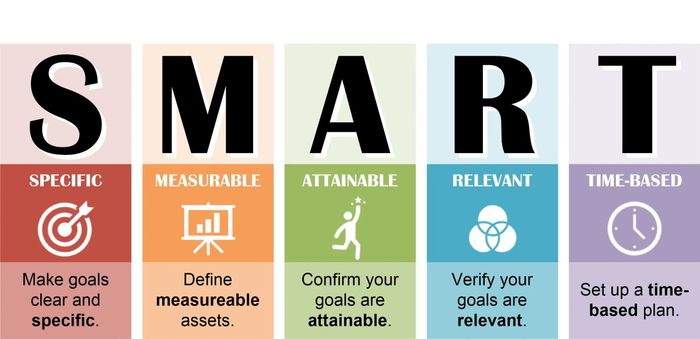

Khi bạn đã có một mục tiêu trong đầu, đó là lúc để thực sự làm cho nó cụ thể và bạn có thể thực hiện điều đó bằng cách sử dụng mô hình mục tiêu SMART.

cụ thể

đo lường được

có thể đạt được

liên quan

hướng thời gian

Một mục tiêu hoàn hảo sẽ thể hiện đầy đủ tất cả các tiêu chí trên.

Hãy xem các ví dụ sau về cách các mục tiêu thông thường so sánh với mô hình mục tiêu SMART:

_

Mục tiêu thông thường: Tôi muốn sở hữu một ngôi nhà.

Mục tiêu SMART: Tôi sẽ gửi một số tiền $XXX vào một tài khoản tiết kiệm phụ mỗi tháng cho đến khi tôi có đủ tiền để đặt cọc một ngôi nhà.

_

Mục tiêu thông thường: Tôi muốn đi du lịch.

Mục tiêu SMART: Tôi sẽ chọn một địa điểm, xem xét giá cả và tìm hiểu cách để tôi có thể đi du lịch tiết kiệm trong tháng 7 này.

_

Vì vậy hãy xem xét:

Bạn đang tiết kiệm để làm gì?

Bạn muốn tiết kiệm đến khi nào?

Bạn có thể tiết kiệm được bao nhiêu mỗi tháng?

Làm sao bạn biết mình đang đi đúng hướng?

Tiết kiệm có mục tiêu giúp bạn tập trung vào mọi quyết định của mình.

Bước 2: Tạo ra tài khoản tiết kiệm phụ

Đến lúc phải tạo tài khoản rồi.

Mặc dù quy trình có thể khác nhau tùy ngân hàng, nhưng cơ bản, mỗi tài khoản tiết kiệm đều giống nhau:

Truy cập trang web của ngân hàng

Đăng nhập vào tài khoản

Tạo một tài khoản tiết kiệm mới

Có thể ngân hàng cho phép bạn đặt tên cho tài khoản. Điều này giúp tài khoản tiết kiệm phụ phản ánh mục tiêu tiết kiệm của bạn giống như tôi đã làm với tài khoản thanh toán của mình.

Bước 3: Tự động hoá tài khoản tiết kiệm phụ của bạn

Khi bạn bắt đầu tạo tài khoản tiết kiệm phụ, là lúc để tự động hóa mọi thứ.

Tài chính tự động là giải pháp hoàn hảo để không bao giờ phải lo lắng về số dư và bạn có thể chi tiêu một cách hiệu quả.

Khi bạn nhận lương, tiền của bạn sẽ được chuyển đến đúng nơi cần đến - có thể là chi phí hàng tháng, tiền tiết kiệm hưu trí như Roth IRA, 401k, hoặc tài khoản tiết kiệm.

Câu hỏi thường gặp về tài khoản tiết kiệm phụ

Có nên tạo tài khoản tiết kiệm phụ hay không?

Nhiều tài khoản tiết kiệm là một cách để kiểm soát chi tiêu và giúp bạn tiến gần hơn đến mục tiêu tiết kiệm của mình. Bạn sẽ biết mình đã tiết kiệm được bao nhiêu cho mỗi mục tiêu cụ thể, điều này giúp bạn đánh giá tiến độ một cách dễ dàng hơn.

Làm sao để có tài khoản tiết kiệm phụ?

Hầu hết các ngân hàng đều có dịch vụ tài khoản tiết kiệm phụ. Khi chọn ngân hàng cho cá nhân hoặc doanh nghiệp, việc hỏi về các tính năng này là quan trọng.

Tài khoản phụ được sử dụng ra sao?