Kể từ khi thị trường chứng khoán (TTCK) xuất hiện và phát triển, định giá cổ phiếu theo chiết khấu dòng tiền đã trở thành đề tài nghiên cứu của nhiều nhà đầu tư, quản lý doanh nghiệp và nhà kinh tế học. Định giá cổ phiếu theo dòng tiền giúp xác định giá trị nội tại của cổ phiếu để đưa ra quyết định mua và bán. Về góc độ doanh nghiệp, định giá cổ phiếu theo phương pháp này cũng giúp xác định giá trị của doanh nghiệp và chi phí huy động vốn qua việc phát hành cổ phiếu. Định giá cổ phiếu theo dòng tiền là gì? Cách thức định giá ra sao? Cùng tìm hiểu chi tiết qua bài viết dưới đây.

Chiết khấu dòng tiền là gì?

Để hiểu rõ hơn về định giá cổ phiếu theo chiết khấu dòng tiền, chúng ta sẽ cùng tìm hiểu về khái niệm chiết khấu dòng tiền.

Chiết khấu dòng tiền (DCF) là phương pháp định giá giúp ước tính giá trị của khoản đầu tư thông qua dòng tiền trong tương lai. Phương pháp này tìm ra giá trị của doanh nghiệp, căn cứ vào dự đoán về số tiền mà doanh nghiệp sẽ tạo ra trong tương lai.

Để hiểu rõ hơn về việc định giá cổ phiếu theo phương pháp chiết khấu dòng tiền, hãy cùng khám phá chi tiết trong bài viết sau đây.

Cách tính chiết khấu dòng tiền

Khi nghiên cứu về định giá cổ phiếu theo phương pháp chiết khấu dòng tiền, quan trọng là hiểu rõ về cách tính chiết khấu dòng tiền. Công thức chi tiết như sau:

PV = FV / (1 + r)^n

Trong đó:

- - r: là tỷ lệ lãi suất chiết khấu

- n: là số năm tính (ví dụ: năm thứ 5 hoặc năm thứ 10)

Doanh nghiệp A dự kiến tạo ra dòng tiền trị giá 200.000.000 đồng/năm trong tương lai. Với tỷ suất lợi nhuận là 10%, giá trị hiện tại của dòng tiền năm thứ 10 của doanh nghiệp A là:

PV: 200.000.000 / (1 + 0.1)^10 = 77.130.000 (xấp xỉ)

Lưu ý: Khi áp dụng công thức này cho mỗi năm từ năm 1 đến năm n, giá trị hiện tại của doanh nghiệp sau 10 năm sẽ bằng tổng của giá trị hiện tại của từng năm (theo công thức trên).

Khi đánh giá doanh nghiệp, chỉ số FV được thay thế bằng dòng tiền tự do của doanh nghiệp theo từng năm.

Cách định giá cổ phiếu theo phương pháp chiết khấu dòng tiền

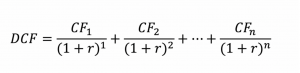

Công thức chi tiết để định giá cổ phiếu theo phương pháp chiết khấu dòng tiền

Dòng tiền chiết khấu được xác định bằng công thức chi tiết, tính bằng tổng dòng tiền trong mỗi kỳ chia cho một cộng với mức lãi suất chiết khấu (WACC) tăng theo số kỳ.

Công thức tính chiết khấu dòng tiền theo phương pháp DCF là:

Trong đó:

DCF: là ký hiệu cho mô hình dòng tiền

CF: là ký hiệu cho dòng tiền trong mỗi kỳ

r: Là ký hiệu cho lãi suất/ lãi suất chiết khấu

n: là ký hiệu cho số kỳ.

Giải thích thuật ngữ

CF – Dòng tiền trong mỗi kỳ

Đây là giá trị đại diện cho khoản thanh toán bằng tiền mặt mà đầu tư nhận được trong một khoảng thời gian nhất định để có thể sở hữu được một chứng khoán như cổ phiếu, trái phiếu,…

Tỷ lệ chiết khấu – r

Tỷ lệ chiết khấu là chi phí vốn bình quân gia quyền (WACC) của doanh nghiệp, đại diện cho tỷ suất sinh lời mà các nhà đầu tư mong đợi khi đầu tư vào doanh nghiệp.

Số kỳ – n

Mỗi dòng tiền thường được liên kết với một thời kỳ: năm, quý, hoặc tháng. Thời gian này có thể bằng nhau hoặc khác nhau. Nếu khác nhau, thì thời gian sẽ được biểu diễn dưới dạng thập phân.

Các bước chi tiết để tính giá trị dòng tiền chiết khấu của doanh nghiệp

Để áp dụng chiết khấu dòng tiền vào việc định giá doanh nghiệp, ta thực hiện các bước sau:

Lên dự toán chi phí cho doanh nghiệp

Ở bước đầu tiên, dự đoán năng lực tài chính của công ty trong các năm sắp tới. Năng lực tài chính này phản ánh ở dòng tiền của công ty. Thông thường, dự đoán được thực hiện cho 5 đến 10 năm tới.

Trong dự toán tài chính, cần dự đoán về doanh thu, các khoản chi phí và đầu tư trong những năm sắp tới. Thông qua báo cáo kết quả kinh doanh, cân đối kế toán và lưu chuyển tiền tệ làm cơ sở để dự đoán tương lai.

Xác định “dòng tiền tự do”

Dòng tiền tự do của doanh nghiệp là dòng tiền còn lại sau khi đã tài trợ cho các dự án ròng hiệu quả. Đây là tiêu chuẩn được sử dụng để so sánh và phân tích sức khỏe tài chính và định giá cổ phiếu.

Dòng tiền tự do cũng phản ánh năng lực tài chính của doanh nghiệp, là dòng tiền cần thiết để duy trì hoạt động công ty trong thời gian ngắn.

Công thức tính dòng tiền tự do:

FCFF = EBIT x (1 – thuế suất thuế TNDN) + Khấu hao – chi phí vốn – tăng giảm vốn lưu động.

Tính thừa số chiết khấu

Thừa số chiết khấu là hạng tử 1/(1+r)^n trong công thức tính chiết khấu dòng tiền, thể hiện CF trong tương lai còn lại bao nhiêu phần giá trị ở thời điểm hiện tại. Xác định “r” là cần thiết.

Thường sử dụng WACC cho r (WACC = r). WACC thể hiện chi phí sử dụng vốn từ các nguồn: cổ phiếu thông thường, cổ phiếu ưu đãi, nợ. Chi phí của mỗi loại được tính theo tỷ lệ chiết khấu để tính giá trị hiện tại của doanh nghiệp.

Xác định WACC để biết chi phí của từng cấu trúc vốn của công ty dựa trên vốn chủ sở hữu, nợ và cổ phiếu ưu đãi. Mỗi thành phần sẽ có một chi phí khác nhau. Công ty trả lãi suất cố định cho các khoản nợ, cộng thêm lãi suất cố định trên cổ phiếu ưu tiên.

WACC là đại diện cho rủi ro trong tương lai của các luồng tiền. WACC càng cao thì rủi ro càng lớn vì thừa số chiết khấu càng nhỏ, định giá doanh nghiệp càng nhỏ.

Công thức tính WACC:

WACC = (E/V x Re) + ((D/V x Rd) x (1 – T)

Trong đó:

E: Giá trị thị trường của vốn chủ sở hữu

D: Giá trị thị trường của nợ công ty

V: Tổng giá trị vốn (Vốn chủ sở hữu + Nợ)

E/V: Phần trăm vốn chủ sở hữu

D/V: Tỷ lệ vốn nợ

Re: Chi phí vốn chủ sở hữu (Lãi suất cần thiết)

Rd: Chi phí nợ

T: Thuế

Lưu ý: Chúng ta đang tính giá trị của dòng tiền tương lai về dòng tiền hiện tại trong một số năm nhất định, thường là từ 5 đến 10 năm.

Tính giá trị cuối cùng – Terminal Value

Giá trị cuối cùng là giá trị hiện tại của tất cả các dòng tiền trong tương lai (với giả định về tăng trưởng ổn định vô hạn). Giá trị cuối cùng thường chiếm tỷ lệ lớn trong tổng giá trị định giá.

Terminal Value là giá trị đại diện cho Dòng Tiền Tự Do của công ty cho các năm sau. Đó chính là giới hạn của tổng các hạng số CF/(1+r)^n khi n tiến đến vô cùng dương (với n > 5).

Để tính giới hạn này, chúng ta giả định tỷ lệ tăng trưởng CF sau mỗi năm là g. Khi đó, Terminal Value được tính như sau:

Terminal Value = CF x (1 + g)/ (WACC – g)

Cộng các dòng tiền chiết khấu với nhau

Với các dòng tiền chiết khấu, chúng ta cần cộng lại với nhau để định giá công ty theo phương pháp định giá cổ phiếu theo chiết khấu dòng tiền.

Ưu và nhược điểm của phương pháp chiết khấu dòng tiền

Ưu điểm

- Cung cấp góc nhìn đa chiều khi đánh giá doanh nghiệp. Giúp đánh giá doanh nghiệp dựa trên kỳ vọng về hiệu quả hoạt động trong tương lai. Kiểm soát, đối chiếu và dự đoán kết quả tương lai một cách tương đối. Tính toán biến số DCF khi khoản đầu tư đạt được dòng tiền như kỳ vọng. Xác định mức tối đa cần trả cho khoản đầu tư dựa trên dòng tiền và tỷ suất lợi nhuận mục tiêu. Giúp đánh giá hệ thống giá trị hợp lý của khoản đầu tư.

Nhược điểm

- Rủi ro khi dự đoán tương lai dựa trên kỳ vọng hiệu quả kinh doanh. Kết quả dự đoán là ước tính. Khó khăn khi gặp các dự án thất bại hoặc trở ngại không ngờ tới như thiếu dữ liệu, đồ thị tăng trưởng đột ngột, khủng hoảng tài chính, tỷ lệ lạm phát, Covid...

Toàn bộ thông tin về định giá cổ phiếu theo chiết khấu dòng tiền. Phương pháp định giá quan trọng và hiệu quả cho nhà đầu tư. Hy vọng bạn áp dụng hiệu quả.