1. Kê khai thuế giá trị gia tăng

- Thuế giá trị gia tăng chỉ kê khai khi có hóa đơn gốc hoặc giấy nộp thuế gốc. Trường hợp không có hoặc chưa có bản gốc thì không kê khai. Lưu ý, hóa đơn gốc phải đòi khi có điều kiện đòi để khi bị yêu cầu kê khai sẽ dễ dàng hơn.

- Sử dụng giấy nộp thuế để kê khai hàng nhập. Chỉ kê khai khi có giấy nộp thuế, nếu bạn kê khai trước khoảng thời gian ghi trong giấy nộp thuế thì sẽ bị phạt hành vi kê khai sai kì tính thuế và có thể bị phạt lỗi chậm nộp thuế giá trị gia tăng. Sau khi kê khai thuế, nộp báo cáo thuế xong thì bạn nên kết xuất bản kê khai đó ra file word hoặc excel và lưu lại đến khi quyết toán thuế sử dụng.

- Khi gặp biểu mẫu HTKK3.3.0, các bạn vẫn phải nhập đầy đủ số liệu vì khi quyết toán thuế sẽ sử dụng. Nhiều trường hợp thấy biểu mẫu mới không có diễn giải và không nhập dữ liệu đến khi quyết toán là bạn phải ngồi nhập liên tục. Hơn nữa, bạn cũng cần phải có bảng kê để đối chiếu.

2. Kiểm tra hàng hóa

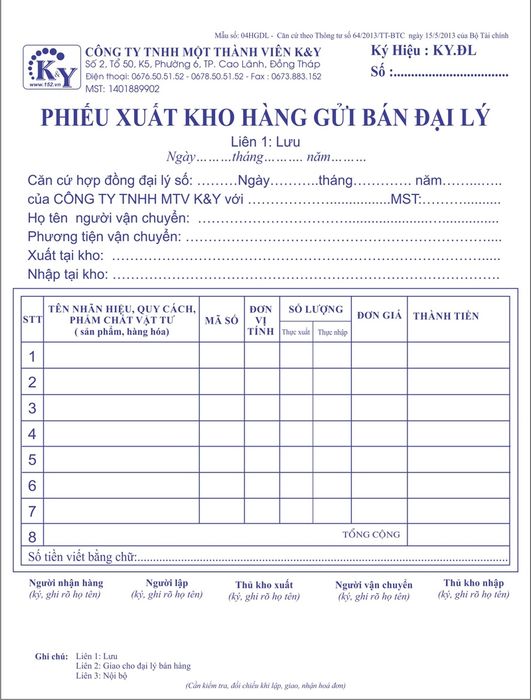

Mọi mặt hàng được xuất kho

đều cần có hóa đơn đi kèm, kể cả hàng khuyến mãi, hàng nội bộ,

hàng bảo hành, hàng tồn kho cần thanh lý, và hàng không đủ chất lượng để bán nữa... vì

hóa đơn là loại giấy tờ luôn bị kiểm tra và thường xuyên được yêu cầu giải

trình. Bạn xuất hóa đơn và kê khai VAT đầu ra, đầu vào, nếu có yêu cầu giải trình bạn đã chuẩn bị xong.

- Ví dụ, kiểm tra hàng tồn kho bằng cách kiểm tra biên bản kiểm kê cuối năm, đối chiếu với tổng hợp số liệu, và chuẩn bị biện pháp giải trình nếu có sai lệch. Cân nhắc về việc giảm tồn kho nếu cần.

- Đảm bảo rằng các loại phiếu xuất - nhập đã được ký và đóng dấu. Nếu thiếu, hãy xin chữ ký và dấu ngay sau khi kiểm tra.

3. Tổng hợp các khoản tiền và tương đương tiền

- Khi doanh nghiệp vay vốn ngân hàng, tiền mặt trong quỹ không nên quá lớn, đặc biệt là khi ngân hàng giải ngân. Trong trường hợp tiền mặt tồn quỹ quá cao, hãy tạo phiếu chi để chi trả cho các chi phí như tiếp thị, tiệc tùng, hội nghị,... các chi phí không có hóa đơn cụ thể có thể được ghi chi. Mục đích ở đây là để giảm quỹ mà không gặp vấn đề khi quyết toán thuế.

- Quỹ tiền mặt không được để ở mức âm. Nếu có tình trạng thiếu tiền, bạn, là kế toán, cần thực hiện một hợp đồng vay từ cấp trên hoặc từ cổ đông lớn với lãi suất 0%/tháng. Khi quỹ tiền mặt của doanh nghiệp cải thiện, bạn cần thực hiện việc thanh lý hợp đồng vay để trả lại số tiền đã vay.

4. Quản lý hóa đơn đầu vào một cách độc đáo

- Hóa đơn đầu vào nên được tổ chức độc đáo bằng cách đục lỗ và đóng gói thành cuốn sổ, theo dõi từng tháng, từng quý. Đặt hóa đơn theo thứ tự tương tự như tờ khai thuế GTGT để tìm kiếm thuận tiện.

- Bạn có thể thêm một hoặc hai cuốn sổ cái 133 đã được hạch toán, khớp với bảng kê mua vào của công ty để kiểm tra số dư cuối kỳ và số phát sinh giữa báo cáo thuế và sổ kế toán.

5. Bảo quản hóa đơn đầu ra một cách đặc biệt

- Tất cả hóa đơn được đánh số thứ tự theo từng cuốn để thuận tiện tìm kiếm.

- Đối với hóa đơn hủy, bạn nên liệt kê số hủy và ghi lại thông tin này trên file Excel để theo dõi dữ liệu của công ty.

- Việc kiểm tra số hóa đơn hủy sẽ được thực hiện thông qua so sánh với bảng kê đầu ra. Cơ quan thuế có thể kiểm tra sổ hóa đơn thực tế để đảm bảo tính chính xác, đặc biệt là việc kiểm tra biên bản hủy để tránh bị phạt. Đối với hóa đơn hủy từ đối tác, bạn nên dán ngay vào cuốn hóa đơn trước khi xé rời, gạch chéo và dán biên bản hủy vào tờ đó.

6. Hàng phi mậu dịch

Hàng phi mậu dịch là sản phẩm

nhà cung cấp tặng hoặc dùng làm mẫu mà công ty không phải mua và không

thanh toán, nhưng phải nộp thuế nhập khẩu, thuế VAT và chi phí vận chuyển hàng

về. VAT vẫn được khấu trừ nếu sản phẩm được sử dụng cho mục đích kinh doanh

và không được bán. Tuy nhiên, nếu hàng bị hỏng mà công ty bán thì không

được xuất hóa đơn.

7. Hóa đơn trên 20 triệu

Hóa đơn có giá trị > 20 triệu đều yêu cầu chuyển khoản

theo quy định. Khi thanh toán, hãy phô tô thêm UNC (Ủy nhiệm chi) theo hóa đơn hoặc ghi rõ ngày thanh toán. Cơ quan thuế sẽ kiểm tra

xem công ty của bạn có UNC thanh toán hay không? Nếu bạn không có UNC thanh toán,

khoản VAT của công ty sẽ không được khấu trừ.

8. Ghi nhận chi phí

- Khi ghi nhận chi phí, hãy phân loại cẩn thận giữa khoản hợp lý và khoản không hợp lý để quyết toán dễ dàng.

- Sử dụng tài khoản 6423 để ghi nhận mọi khoản chi phí không có hóa đơn, hoặc khi hóa đơn bị loại, đồng thời áp dụng cho các chi phí nhạy cảm của công ty.

9. Sổ sách chi tiết

- Đảm bảo đầy đủ các sổ chính và sổ phụ theo từng tháng, bao gồm sổ phụ, giấy báo nợ, giấy báo có, và các chứng từ đi kèm như (ủy nhiệm chi, giấy nộp tiền, lệnh chi, lệnh thu,…). Làm bản sao kê cả năm để theo dõi mọi giao dịch một cách minh bạch và rõ ràng.

- Chuẩn bị sổ phụ file cứng và sổ file mềm từ Internet Banking để hỗ trợ quá trình quyết toán. Nếu công ty chưa đăng ký Internet Banking, yêu cầu đăng ký ngay.

- Tránh kinh doanh với các công ty giả mạo. Giao dịch với những đối tác như vậy có thể dẫn đến việc loại bỏ thuế giá trị gia tăng đầu vào khỏi chi phí hợp lý, đồng thời bị phạt về nhiều lỗi như phạt hành chính, phạt chậm nộp thuế, phạt về hành vi gian lận, phạt trốn thuế,… Hãy kiểm tra kỹ lưỡng với các đối tác của công ty.

10. Các khoản chi phí phụ trợ

- Trong trường hợp công ty ghi nhận lỗ năm, các khoản chi phí như tiền thưởng lương tháng thứ 13, quà tặng tết cho khách hàng sẽ không được tính vào chi phí hợp lý. Hãy ghi chung chung là chi phí công tác để tránh phát sinh vấn đề về tính đúng đắn của chi phí.

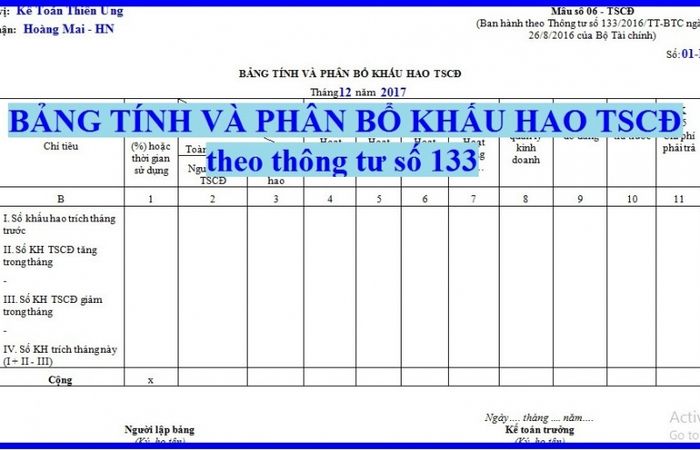

- File mềm phân bổ khấu hao cho tài sản cố định, dụng cụ, đồ dùng,… cần được tổ chức rõ ràng. Kiểm tra hồ sơ TSCĐ với các tài liệu như: hóa đơn đầu vào, hóa đơn chi phí lắp đặt, hợp đồng mua và bán, biên bản bàn giao tài sản, biên bản nghiệm thu, thẻ tài sản. Đối chiếu với bản cân đối phát sinh để đảm bảo sự khớp lệch.

- Thực hiện kiểm tra quá trình khấu hao và đăng kí trích khấu hao với cơ quan thuế. Nếu chưa thực hiện, yêu cầu cấp trên đăng kí trích khấu hao để bảo vệ quyền lợi của công ty.