Nhiều người gặp khó khăn trong việc quản lý chi tiêu hàng ngày, dù chỉ là những khoản tiêu thường ngày nhưng lại chiếm tổng số lớn. Tiền lương mới nhận đầu tháng, đến giữa tháng đã không còn gì. Mặc dù chúng ta thường nghe nói về việc quản lý chi tiêu nhưng ít ai quan tâm thực sự. Thực tế là những khoản tiêu nhỏ thường lớn hơn những khoản tiêu lớn. Để phân bổ tiền một cách hợp lý và tránh lãng phí, cần hiểu rõ về quản lý chi tiêu và biết cách sử dụng tiền một cách hiệu quả nhất.

Quản lý chi tiêu cá nhân là việc phân bổ tiền của mình vào các mục đích hợp lý. Quản lý chi tiêu giúp bạn kiểm soát chi tiêu và dự định tương lai với số tiền tiết kiệm được. Đây là quá trình có thể kéo dài từ hàng ngày, hàng tuần đến hàng tháng và hàng năm.

Dưới đây là 7 bài học quản lý chi tiêu hiệu quả:

Phương pháp 'tiết kiệm trước, chi trả sau' là cách thông minh để quản lý tài chính cá nhân. Đặt mục tiêu tiết kiệm trước khi chi tiêu cho bất kỳ mục đích nào khác. Bạn có thể đặt ra một số tiền cố định hoặc tỷ lệ phần trăm từ thu nhập hàng tháng của mình.

Sau khi đã tiết kiệm một số tiền nhất định, bạn có thể dùng số tiền còn lại cho các nhu cầu khác như hóa đơn, mua sắm, du lịch hoặc giải trí. Đây là phương pháp dễ thực hiện và không tốn nhiều thời gian. Tuy nhiên, khả năng sinh lời không cao và yêu cầu kiên nhẫn.

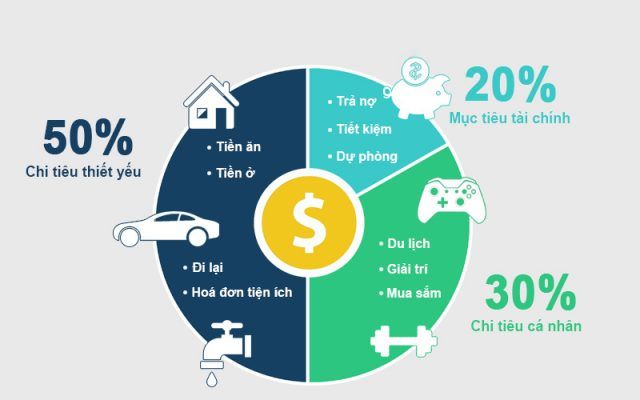

Quy tắc quản lý chi tiêu 50/30/20 được sử dụng để chia thu nhập hàng tháng một cách hợp lý và đảm bảo việc tiết kiệm và đầu tư trong tương lai.

Theo quy tắc này, 50% thu nhập hàng tháng dành cho các chi phí cố định như tiền thuê nhà, tiền gửi mua nhà, tiền vay, tiền điện, nước, internet, tiền điện thoại và bảo hiểm. Quan trọng là không chi tiêu quá mức và đảm bảo trả đúng hạn.

Tiếp theo, 30% thu nhập hàng tháng dành cho các chi phí linh hoạt như mua sắm, ăn uống, giải trí, du lịch,... Điều này giúp bạn thưởng thức cuộc sống mà không gây áp lực tài chính.

Cuối cùng, 20% thu nhập hàng tháng nên được tiết kiệm hoặc đầu tư để xây dựng tương lai tài chính ổn định.

Quy tắc này có thể điều chỉnh tùy thu nhập, nhu cầu, nhà ở hay sở thích riêng của mỗi người, giúp tích lũy và đầu tư cao hơn. Đồng thời, việc tích lũy và đầu tư cần tuân theo nguyên tắc an toàn.

3. Quy tắc 6 lọ

Quy tắc này đề xuất chia ngân sách hàng tháng thành sáu lọ và sau đó phân bổ số tiền vào từng lọ tương ứng. Mỗi lọ phục vụ cho một mục đích cụ thể.

Tương tự như phương pháp 50/30/20,Quy tắc 6 lọ tiết kiệm tiền này cũng tuân theo nguyên tắc phân bổ thu nhập vào các khoản khác nhau. Cụ thể, 6 lọ bao gồm:- Lọ 1 (55%): Các nhu cầu cơ bản như chi phí nhà cửa, điện, nước, tiền thuê, tiền mua thực phẩm...

- Lọ 2 (10%): Tiền dự trữ cho mục tiêu tài chính dài hạn như mua nhà, mua xe, kinh doanh,...

- Lọ 3 (10%): Dành cho việc đầu tư và phát triển bản thân như tham gia các khóa học phát triển kỹ năng, hội thảo,...

- Lọ 4 (10%): Khoản này dành cho các hoạt động thưởng thức cá nhân, thời gian thư giãn, tìm kiếm cảm hứng cho kế hoạch tương lai như du lịch, mua sắm mỹ phẩm,...

- Lọ 5 (10%): Tạo ra thu nhập thụ động từ việc đầu tư kinh doanh, mua bất động sản, chứng khoán,... Khoản này giúp bạn phòng tránh rủi ro tài chính bất ngờ.

- Lọ 6 (5%): Dành cho các hoạt động từ thiện, hỗ trợ cộng đồng,... Khoản này có thể có hoặc không, tuỳ thuộc vào sự lựa chọn của bạn.

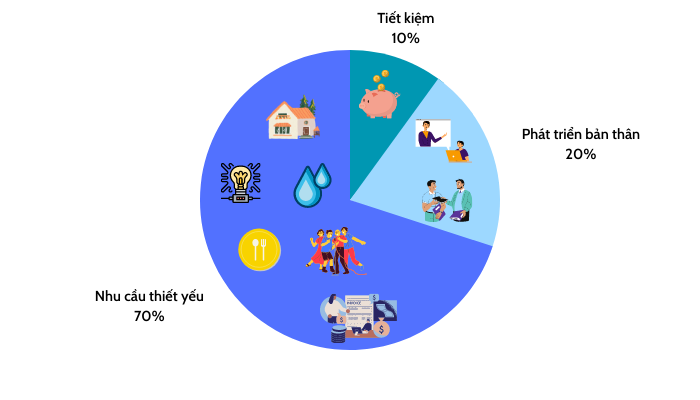

- 10% tiết kiệm: Tập trung vào quỹ dự phòng trước khi tiến hành các khoản tiết kiệm dài hạn.

- 20% phát triển bản thân để mở ra nhiều cơ hội mới, đầu tư vào mối quan hệ có lợi cho sự nghiệp cá nhân.

- 70% chi tiêu thiết yếu: Chi phí sinh hoạt, ăn uống, giải trí, hóa đơn,...

5. Phương pháp tiết kiệm tiền bằng phong bì

Cách sử dụng phong bì tiết kiệm tiền như thế nào? Tiết kiệm tiền bằng phong bì là chia nhỏ thu nhập của bạn và đặt vào từng phong bì với mục đích cụ thể. Bạn chỉ được chi tiêu tiền trong phạm vi của từng phong bì. Bằng cách này, bạn có thể kiểm soát chi tiêu hàng tháng của mình. Phương pháp này đang trở nên phổ biến trên các trang mạng xã hội. Để thực hiện phương pháp này, bạn cần chuẩn bị tiền mặt và các phong bì sau đó thực hiện theo các bước sau:

- Ghi chép các khoản chi tiêu quan trọng hàng tháng và ghi lại trên từng phong bì.

- Rút tiền và phân bổ tiền vào từng phong bì theo mục đã ghi chép. Áp dụng các nguyên tắc quản lý tài chính để phân chia.

- Chi tiêu theo các khoản đã ghi trên phong bì. Không nên rút tiền từ phong bì khác để bổ sung vào phong bì đã hết tiền.

Đây là phương pháp căn cứ vào tình hình chi tiêu thực tế của bạn, không bị ràng buộc bởi các mục chi tiêu mà có thể bạn không cần dùng như các phương pháp trước đó.

Kakeibo, tiếng Nhật có nghĩa là sổ chi tiêu tài chính, được nữ nhà báo Hani Motoko (Nhật Bản) sáng tạo vào năm 1904. Phương pháp này đơn giản chỉ bằng việc ghi lại chi tiết về chi tiêu và tiết kiệm của bạn trên một cuốn sổ, thay vì sử dụng các phần mềm máy tính hiện đại.

Kakeibo ban đầu được thiết kế để hỗ trợ các nội trợ quản lý và cân đối chi tiêu gia đình Nhật Bản. Sau đó, nó phát triển và trở thành phương pháp quản lý tài chính phổ biến.

Hãy học cách sử dụng sổ Kakeibo từ người Nhật bằng những bước sau:

Ghi chép các khoản chi tiêumà bạn dự định sẽ chi hàng tháng (ghi cụ thể số tiền nếu có).Phương pháp này giúp gia đình người Nhật kiểm soát chi tiêu dễ dàng để đạt được những mục tiêu quan trọng khác trong cuộc sống. Tuy nhiên với xã hội ngày nay có lẽ bạn sẽ không có kiên nhẫn ghi chép mọi thứ như một cuốn nhật ký đâu nhỉ?

Một doanh nhân Do Thái đã nói với người đàn ông nghèo bán trứng rằng: 'Nếu anh nhặt 10 quả trứng mỗi sáng và cho chúng vào một cái giỏ, và mỗi đêm lấy ra 9 quả trứng từ trong giỏ đó, sau một thời gian điều gì sẽ xảy ra?'.

Người bán trứng đáp lại: 'Theo thời gian, trứng sẽ đầy chặt giỏ'.

Vị doanh nhân giàu có hỏi thêm: 'Tại sao?'

Người bán trứng đáp: 'Vì mỗi ngày tôi lại có thêm một quả trứng trong giỏ so với ngày trước'.

Đến đây, người doanh nhân từ tốn nói: 'Bây giờ tôi dạy anh một bí quyết để giàu có. Dù anh kiếm được bao nhiêu tiền mỗi ngày, anh phải tiết kiệm 1/10 số tiền mà mình kiếm được. Ví dụ, nếu anh kiếm được 10 đồng hôm nay, anh phải tiết kiệm được 1 đồng. Nếu anh kiếm được 100 đồng vào ngày mai, xin hãy tiết kiệm 10 đồng. Khi bắt tay vào làm, tương lai giàu có đã đang chờ đợi anh'.

Doanh nhân giàu có tiếp tục nói: 'Đừng vì thấy những điều tôi nói đơn giản mà cười nhạo. Tôi giàu có như ngày hôm nay là nhờ quy tắc 9-1 ấy”.

Trên đây là câu chuyện về quy tắc 9-1 của người Do Thái. Hiểu đơn giản, quy tắc 9-1 là kiểm soát các khoản chi tiêu không vượt quá 90% tổng thu nhập. Nếu kiên trì trong thời gian dài, ngoài việc thoát nghèo, chúng ta còn có một khoản tiết kiệm cho mình. ”Đừng bao giờ coi thường tiền bạn tiết kiệm được”, đó là bài học làm nên sự giàu có không của riêng ai. Hay với người phương Đông chúng ta có câu nói gần gũi hơn đó là 'Tích tiểu thành đại'.

Tóm lại, cách để quản lý chi tiêu hiệu quả phụ thuộc vào tình hình tài chính và nhu cầu sử dụng tiền bạc của mỗi cá nhân. Tuy nhiên hãy luôn tập cho mình thói quen suy nghĩ kỹ càng trước khi chi tiêu cho bất kỳ mục đích gì, luôn đánh giá những nhu cầu thực sự cần thiết và xếp những khoản chi có thể có hoặc không phía sau, luôn dành một khoản tiết kiệm cố định trong mức thu nhập của mình cho các trường hợp rủi ro phát sinh.

Nguồn: Timo Digital Bank