Trái phiếu dài hạn là gì?

Trái phiếu dài hạn được chỉ định là khoản nợ có thời hạn dài nhất từ Bộ Tài khóa Hoa Kỳ. Nó cũng có thể áp dụng cho các thị trường trái phiếu truyền thống để bao gồm trái phiếu có thời hạn dài nhất từ một người phát hành. Khoản nợ có thời hạn dài nhất từ Bộ Tài khóa Hoa Kỳ là trái phiếu 30 năm, theo sau trái phiếu 10 năm. Vào năm 2020, Bộ Tài khóa Hoa Kỳ bắt đầu phát hành trái phiếu 20 năm.

Trái phiếu dài hạn 30 năm của Bộ Tài khóa Hoa Kỳ trả lãi theo từng nửa năm. Tương tự như tất cả các trái phiếu của Bộ Tài khóa Hoa Kỳ, nó được bảo đảm bởi sự tin cậy tuyệt đối của Bộ Tài khóa Hoa Kỳ, dẫn đến rủi ro vỡ nợ rất thấp.

Những điểm cốt yếu

- Trái phiếu dài hạn thường được sử dụng để chỉ đến khoản nợ có thời hạn dài nhất từ Bộ Tài khóa Hoa Kỳ, là trái phiếu 30 năm.

- Nó cũng có thể áp dụng vào các thị trường trái phiếu truyền thống để bao gồm trái phiếu có thời hạn dài nhất từ một người phát hành.

- Đầu tư vào trái phiếu dài hạn của Bộ Tài khóa và các trái phiếu dài hạn doanh nghiệp khác tập trung vào đầu tư cho lợi suất dài hạn, với rủi ro riêng và cơ hội thưởng cao.

Giải thích về Trái phiếu dài hạn

Trái phiếu dài hạn có ngày đáo hạn xa trên lộ trình đầu tư. Đối với thị trường Trésor của Bộ Tài khóa Hoa Kỳ, điều này bao gồm Trái phiếu 30 năm có thời hạn dài nhất trong tất cả các loại trái phiếu. Tuy nhiên, các trái phiếu doanh nghiệp có thể phát hành thời hạn theo các biến thể khác nhau. Trái phiếu doanh nghiệp có thể cung cấp các thời hạn là 15, 20 hoặc 25 năm. Nhìn chung, khoản nợ có thời hạn dài nhất từ một người phát hành có thể được gọi là trái phiếu dài hạn.

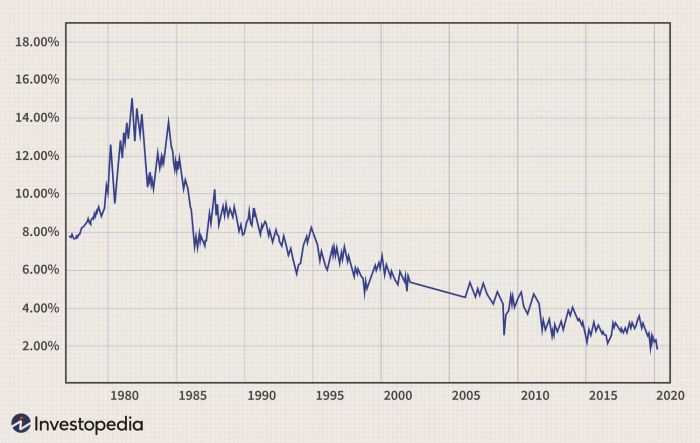

Trái phiếu dài hạn của Bộ Tài khóa được coi là một trong những giá trị chứng khoán an toàn nhất và là một trong những trái phiếu có mức giao dịch tích cực nhất trên toàn cầu. Lợi suất trên Trésor Hoa Kỳ về cơ bản là giá mà chính phủ trả cho nhà đầu tư vay tiền từ họ. Ví dụ, một trái phiếu Trésor trị giá $30,000 với lợi suất 2.75% cung cấp khoản thu nhập hàng năm là $825. Nếu giữ đến đáo hạn, chính phủ cũng sẽ trả lại toàn bộ $30,000 cho chủ trái phiếu.

Lịch sử lợi suất trên Trésor Hoa Kỳ 30 năm đã bao gồm các con số sau:

Lợi suất dài hạn

Trong một nền kinh tế khỏe mạnh, đường cong lợi suất trên các trái phiếu thường bình thường với các khoản nợ có thời hạn dài trả lợi suất cao hơn so với các khoản nợ có thời hạn ngắn. Trái phiếu dài hạn cung cấp một lợi thế là tỷ lệ lãi suất được cố định qua thời gian. Tuy nhiên, chúng cũng đi kèm với rủi ro dài hạn. Khi một nhà đầu tư nắm giữ trái phiếu dài hạn, nhà đầu tư đó trở nên dễ bị tổn thương hơn đối với rủi ro lãi suất do lãi suất có thể tăng trong một khoảng thời gian dài.

Về cơ bản, khi lãi suất tăng lên, giá trị của trái phiếu giảm đi. Điều này xảy ra vì các trái phiếu mới có thể cung cấp lợi suất cao hơn so với các trái phiếu hiện tại. Giảm giá trị hiện tại của các luồng tiền mặt của trái phiếu hiện tại với lợi suất cao hơn dẫn đến giá trị giảm đi.

Nếu lãi suất tăng lên, nhà đầu tư sẽ thu về ít hơn từ trái phiếu họ sở hữu và giá trị của trái phiếu đó cũng giảm trong thị trường phụ trợ, khiến nó trở nên không đáng giá hơn để giao dịch. Vì thời hạn đáo hạn của trái phiếu dài hạn, giá của chúng thường giảm mạnh hơn so với các trái phiếu có thời hạn ngắn do có nhiều khoản thanh toán giảm giá hơn.

Thị trường trái phiếu có thể chia thành năm danh mục chính:

- Trái phiếu chính phủ

- Trái phiếu đô thị

- Trái phiếu đầu tư có mức độ đánh giá cao

- Trái phiếu trung gian

- Trái phiếu rủi ro cao

Mỗi danh mục trái phiếu đều có đặc điểm và rủi ro riêng. Trái phiếu rủi ro cao là loại rủi ro nhất trong số các loại trái phiếu và do đó mang lại lợi suất cao nhất. Ngoài ra, các trái phiếu dài hạn trong danh mục này cũng mang lại lợi suất cao hơn cho nhà đầu tư với mục đích đầu tư dài hạn vì sự bù đắp bổ sung cho việc giữ chúng đến ngày đáo hạn dài hơn.

Nói chung, việc dự đoán hiệu suất của thị trường tài chính và nền kinh tế trong vòng 30 năm là khó khăn. Chẳng hạn, tỷ lệ lãi suất có thể thay đổi đáng kể chỉ trong vài năm, vì vậy những gì có vẻ là lợi suất tốt cho bất kỳ loại trái phiếu nào vào thời điểm mua có thể không có lợi ích lớn như vậy sau 10 hoặc 15 năm tới. Lạm phát cũng có thể làm giảm sức mua của đô la đầu tư vào trái phiếu 30 năm. Để bù đắp những rủi ro này, thường là tất cả nhà đầu tư đều yêu cầu lợi suất cao hơn cho thời hạn đáo hạn dài hơn—nghĩa là trái phiếu 30 năm thường trả lợi suất cao hơn so với trái phiếu có thời hạn ngắn hơn từ một tổ chức phát hành hoặc trong bất kỳ danh mục nào.

Ưu và nhược điểm của Trái phiếu Chính phủ

Việc bảo đảm từ phía Bộ Tài chính Hoa Kỳ làm cho trái phiếu Chính phủ Hoa Kỳ trở thành khoản đầu tư an toàn nhất trên thị trường trái phiếu. Một lợi thế chính khác của Trésor và đặc biệt là trái phiếu Chính phủ dài hạn là tính thanh khoản. Thị trường phụ của các trái phiếu Chính phủ rộng lớn và rất sôi động, giúp cho việc mua bán chúng dễ dàng vào bất kỳ ngày giao dịch nào. Công chúng có thể mua trái phiếu dài hạn trực tiếp từ chính phủ mà không cần thông qua môi giới trái phiếu.

Các trái phiếu dài hạn cũng có sẵn trong nhiều quỹ hỗn hợp. Nói chung, các nhà đầu tư sẽ có thời gian dễ dàng hơn trong việc mua bán trái phiếu Chính phủ dài hạn của Hoa Kỳ hàng ngày so với các loại trái phiếu dài hạn khác trên thị trường.

Sự an toàn và rủi ro tối thiểu của trái phiếu Chính phủ dài hạn, tuy nhiên, có thể dẫn đến các hạn chế. Lợi suất thường có xu hướng thấp so với trái phiếu dài hạn của các công ty. Do đó, nhà đầu tư vào trái phiếu doanh nghiệp có tiềm năng nhận được thu nhập lớn hơn từ cùng một khoản đầu tư vốn. Lợi suất cao bù đắp cho nhà đầu tư khi họ đối mặt với rủi ro mà một công ty phát hành có thể sẽ vỡ nợ trên các khoản nợ của mình. Điều này đẩy lợi suất trái phiếu doanh nghiệp dài hạn thậm chí xa hơn khi tính đến rủi ro thời gian dài.