Trái phiếu doanh nghiệp cung cấp lợi suất cao hơn so với một số khoản đầu tư cố định khác, nhưng với một giá trong điều kiện của rủi ro bổ sung. Hầu hết các trái phiếu doanh nghiệp là trái phiếu không đảm bảo, có nghĩa là chúng không được bảo đảm bằng tài sản đảm bảo. Các nhà đầu tư trong những trái phiếu như vậy phải giả định không chỉ rủi ro lãi suất mà còn rủi ro tín dụng, khả năng công ty phát hành sẽ vỡ nợ về nghĩa vụ nợ của mình.

Do đó, quan trọng là các nhà đầu tư của trái phiếu doanh nghiệp phải biết cách đánh giá rủi ro tín dụng và các lợi ích tiềm năng của nó. Và trong khi các biến động lãi suất tăng có thể làm giảm giá trị của khoản đầu tư trái phiếu của bạn, một vỡ nợ có thể gần như loại bỏ nó. Người giữ trái phiếu vỡ nợ có thể thu hồi một phần vốn gốc của họ, nhưng thường là một số tiền nhỏ so với tổng số.

Điểm Cần Lưu Ý

- Trái phiếu doanh nghiệp được xem là có rủi ro cao hơn so với trái phiếu chính phủ, đó là lý do tại sao lãi suất thường cao hơn trên trái phiếu doanh nghiệp, ngay cả đối với các công ty có chất lượng tín dụng hàng đầu.

- Việc bảo đảm cho trái phiếu thường là khả năng của công ty thanh toán, thường là tiền kiếm được từ hoạt động tương lai, khiến cho chúng trở thành trái phiếu không đảm bảo bằng tài sản đảm bảo.

- Rủi ro tín dụng được tính toán dựa trên khả năng của người vay trả lại một khoản vay theo các điều khoản ban đầu.

- Để đánh giá rủi ro tín dụng trên một khoản vay tiêu dùng, các nhà cho vay xem xét năm yếu tố: lịch sử tín dụng, khả năng trả nợ, vốn, các điều kiện của khoản vay và tài sản đảm bảo liên quan.

Xem Xét về Lợi Suất Thị Trường Trái Phiếu Doanh Nghiệp

Bằng lợi suất, chúng tôi có nghĩa là lợi suất đến hạn, tức là tổng lợi suất thu được từ tất cả các khoản thanh toán lãi và bất kỳ lợi nhuận nào từ việc tăng giá tích hợp. Lợi suất hiện tại là phần được tạo ra từ các khoản thanh toán lãi suất, thường được thanh toán hai lần một năm, và nó chiếm phần lớn lợi suất được tạo ra từ các trái phiếu doanh nghiệp. Ví dụ, nếu bạn trả $95 cho một trái phiếu với một phiếu lãi hàng năm là $6 ($3 mỗi sáu tháng), lợi suất hiện tại của bạn là khoảng 6.32% ($6 ÷ $95).

Lợi nhuận tăng giá tích hợp góp phần vào lợi suất đến hạn là kết quả của lợi nhuận bổ sung mà nhà đầu tư đạt được bằng cách mua trái phiếu với giảm giá và sau đó giữ nó đến hạn để nhận giá trị bằng. Cũng có thể cho một công ty phát hành trái phiếu không kỳ hạn, có lợi suất hiện tại là không và lợi suất đến hạn của nó hoàn toàn là một chức năng của lợi nhuận tăng giá tích hợp.

Các nhà đầu tư mà mối quan tâm chính là một dòng thu nhập hàng năm dự đoán được thì tìm đến các trái phiếu doanh nghiệp, sản xuất lợi suất luôn luôn cao hơn lợi suất của chính phủ. Hơn nữa, các phiếu lãi hàng năm của trái phiếu doanh nghiệp thường dễ dàng dự đoán hơn và thường cao hơn so với cổ tức nhận được từ cổ phiếu thông thường.

Đánh Giá Rủi Ro Tín Dụng

Xếp hạng tín dụng được công bố bởi các cơ quan như Moody's, Standard and Poor's và Fitch nhằm bắt kịp và phân loại rủi ro tín dụng. Tuy nhiên, các nhà đầu tư tổ chức trong trái phiếu doanh nghiệp thường bổ sung xếp hạng của các cơ quan này bằng phân tích tín dụng của riêng họ. Nhiều công cụ có thể được sử dụng để phân tích và đánh giá rủi ro tín dụng, nhưng hai chỉ số truyền thống là tỷ lệ phủ lãi suất và tỷ lệ vốn hóa.

Tỷ lệ phủ lãi suất trả lời câu hỏi, 'Công ty hàng năm tạo ra bao nhiêu tiền để chi trả lãi hàng năm trên nợ của mình?' Một tỷ lệ phủ lãi suất thông thường là EBIT (lợi nhuận trước lãi suất và thuế) chia cho chi phí lãi hàng năm. Rõ ràng, vì một công ty nên tạo ra đủ lợi nhuận để trả dịch vụ nợ hàng năm của mình, tỷ lệ này nên vượt quá 1.0—và tỷ lệ càng cao, càng tốt.

Tỷ lệ vốn hóa trả lời câu hỏi, 'Công ty mang bao nhiêu nợ có lãi suất so với giá trị của tài sản của nó?' Tỷ lệ này, được tính toán như nợ dài hạn chia cho tổng tài sản, đánh giá mức độ đòn bẩy tài chính của công ty. Đây tương tự như việc chia số dư trên một khoản thế chấp nhà (nợ dài hạn) cho giá trị được định giá của ngôi nhà. Một tỷ lệ 1.0 sẽ cho biết không có 'vốn chủ sở hữu trong nhà' và sẽ phản ánh đòn bẩy tài chính nguy hiểm cao. Vì vậy, tỷ lệ vốn hóa càng thấp, đòn bẩy tài chính của công ty càng tốt.

Nói chung, nhà đầu tư của một trái phiếu doanh nghiệp đang mua thêm lợi suất bằng cách chấp nhận rủi ro tín dụng. Họ có thể nên hỏi, 'Lợi suất thêm có đáng giá với rủi ro vỡ nợ không?' hoặc 'Tôi có đủ lợi suất thêm để chấp nhận rủi ro vỡ nợ không?' Nói chung, càng cao rủi ro tín dụng, càng không nên mua trực tiếp vào một trái phiếu doanh nghiệp duy nhất.

Trong trường hợp của trái phiếu rác (tức là những trái phiếu được xếp hạng dưới mức BBB của S&P), rủi ro mất toàn bộ vốn chính đơn giản là quá lớn. Nhà đầu tư đang tìm kiếm lợi suất cao có thể xem xét việc đa dạng tự động của một quỹ trái phiếu có lợi suất cao, có thể chịu được một số vỡ nợ trong khi vẫn giữ được lợi suất cao.

10.5 nghìn tỷ đô la

Số nợ doanh nghiệp còn lại tính đến năm 2020 tại Hoa Kỳ theo Cục Dự trữ Liên bang.

Rủi ro Trái Phiếu Doanh Nghiệp Khác

Nhà đầu tư nên nhận thức về một số yếu tố rủi ro khác ảnh hưởng đến trái phiếu doanh nghiệp. Hai trong số những yếu tố quan trọng nhất là rủi ro gọi lại và rủi ro sự kiện. Nếu một trái phiếu doanh nghiệp có thể gọi lại, thì công ty phát hành có quyền mua (hoặc trả nợ) trái phiếu sau một khoảng thời gian tối thiểu.

Nếu bạn nắm giữ một trái phiếu có lợi suất cao và lãi suất hiện hành giảm, một công ty có tùy chọn gọi lại sẽ muốn gọi lại trái phiếu để phát hành trái phiếu mới với lãi suất thấp hơn (thực chất, là để tái tài chính nợ của mình). Không phải tất cả các trái phiếu đều có thể gọi lại, nhưng nếu bạn mua một trái phiếu có thể gọi lại, quan trọng là phải chú ý đến các điều khoản của trái phiếu. Điều quan trọng là bạn được bồi thường cho điều khoản gọi lại bằng một lợi suất cao hơn.

Rủi ro sự kiện là nguy cơ mà một giao dịch doanh nghiệp, thảm họa tự nhiên hoặc thay đổi quy định sẽ gây ra sự giảm cấp bậc đột ngột trong một trái phiếu doanh nghiệp. Rủi ro sự kiện thường biến đổi theo ngành công nghiệp. Ví dụ, nếu ngành viễn thông đang hợp nhất, thì rủi ro sự kiện có thể cao cho tất cả các trái phiếu trong ngành này. Nguy cơ là công ty của người nắm giữ trái phiếu có thể mua một công ty viễn thông khác và có thể tăng gánh nợ của mình (đòn bẩy tài chính) trong quá trình.

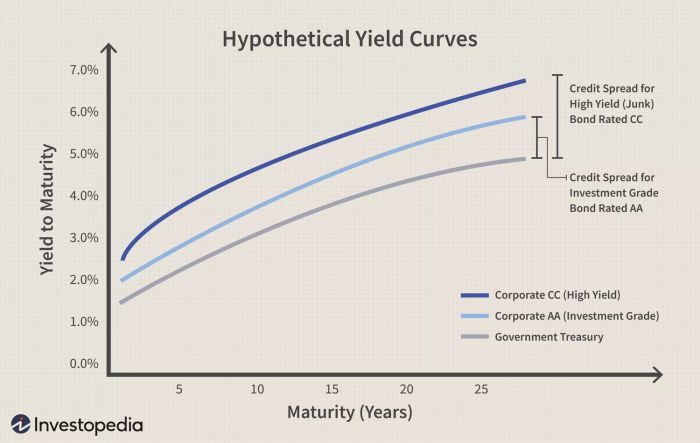

Spread Tín Dụng: Phần Thưởng Cho Việc Chấp Nhận Rủi Ro Tín Dụng Trong Trái Phiếu Doanh Nghiệp

Phần thưởng cho việc chấp nhận tất cả những rủi ro bổ sung này là lợi suất cao hơn. Sự khác biệt giữa lợi suất của một trái phiếu doanh nghiệp và một trái phiếu chính phủ được gọi là spread tín dụng (đôi khi chỉ gọi là spread lợi suất).

Như các đường cong lợi suất minh họa, spread tín dụng là sự khác biệt về lợi suất giữa một trái phiếu doanh nghiệp và một trái phiếu chính phủ ở mỗi thời điểm đáo hạn. Do đó, spread tín dụng phản ánh sự bồi thường bổ sung mà nhà đầu tư nhận được cho việc chịu rủi ro tín dụng. Do đó, tổng lợi suất trên một trái phiếu doanh nghiệp là một hàm số của cả lợi suất trái phiếu Chính phủ và spread tín dụng, nơi spread tín dụng lớn hơn cho các trái phiếu có xếp hạng thấp hơn. Nếu trái phiếu có thể gọi lại bởi công ty phát hành, spread tín dụng tăng lên nhiều hơn, phản ánh rủi ro bổ sung là trái phiếu có thể được gọi lại.

Làm thế nào sự thay đổi trong Spread Tín Dụng Ảnh Hưởng đến Người Nắm Giữ Trái Phiếu Doanh Nghiệp

Dự đoán sự thay đổi trong spread tín dụng là khó khăn vì nó phụ thuộc vào cả công ty phát hành cụ thể và điều kiện thị trường trái phiếu tổng thể. Ví dụ, việc nâng hạng tín dụng cho một trái phiếu doanh nghiệp cụ thể, ví dụ từ xếp hạng BBB của S&P lên A, sẽ làm thu hẹp spread tín dụng cho trái phiếu cụ thể đó vì nguy cơ vỡ nợ giảm đi. Nếu lãi suất không thay đổi, tổng lợi suất trên trái phiếu 'nâng hạng' này sẽ giảm đi một lượng bằng với spread thu hẹp, và giá sẽ tăng tương ứng.

Sau khi mua một trái phiếu doanh nghiệp, người nắm giữ trái phiếu sẽ hưởng lợi từ việc giảm lãi suất và từ việc thu hẹp spread tín dụng, điều này góp phần làm giảm lợi suất đến đáo hạn của các trái phiếu mới phát hành. Điều này, lần lượt, đẩy giá của trái phiếu doanh nghiệp lên. Ngược lại, việc lãi suất tăng và spread tín dụng mở rộng làm tổn thất cho người nắm giữ trái phiếu bằng cách gây ra lợi suất đến đáo hạn cao hơn và giá trái phiếu thấp hơn. Do đó, vì spread thu hẹp cung cấp ít lợi suất liên tục hơn và vì bất kỳ sự mở rộng nào của spread sẽ làm tổn thất cho giá của trái phiếu, nhà đầu tư nên cẩn thận với các trái phiếu có spread tín dụng không bình thường hẹp. Ngược lại, nếu rủi ro được chấp nhận, các trái phiếu doanh nghiệp với spread tín dụng cao cung cấp triển vọng về việc thu hẹp spread, từ đó tạo ra sự tăng giá.

Tuy nhiên, lãi suất và spread tín dụng có thể di chuyển độc lập. Theo chu kỳ kinh doanh, một nền kinh tế suy thoái có xu hướng mở rộng spread tín dụng khi các công ty có khả năng vỡ nợ hơn, và một nền kinh tế đang trỗi dậy khỏi suy thoái có xu hướng thu hẹp spread, khi các công ty lý thuyết là ít có khả năng vỡ nợ hơn trong một nền kinh tế đang phát triển.

Trong một nền kinh tế đang trỗi dậy từ suy thoái, cũng có khả năng lãi suất tăng cao hơn, điều này sẽ làm tăng lợi suất trái phiếu Chính phủ. Yếu tố này làm giảm spread tín dụng thu hẹp, vì vậy tác động của một nền kinh tế đang phát triển có thể tạo ra lợi suất tổng cộng cao hơn hoặc thấp hơn trên trái phiếu doanh nghiệp.

Tóm Lược

Nếu lợi suất bổ sung có thể chấp nhận được từ quan điểm rủi ro, nhà đầu tư trái phiếu doanh nghiệp quan tâm đến lãi suất tương lai và spread tín dụng. Giống như các nhà nắm giữ trái phiếu khác, họ thông thường hy vọng rằng lãi suất sẽ giữ ổn định hoặc, thậm chí tốt hơn, giảm.

Ngoài ra, họ thông thường hy vọng rằng spread tín dụng sẽ giữ nguyên hoặc thu hẹp, nhưng không mở rộng quá nhiều. Bởi vì độ rộng của spread tín dụng là một yếu tố quan trọng đối với giá trị trái phiếu của bạn, hãy đảm bảo bạn đánh giá xem spread có quá hẹp không - nhưng cũng hãy đảm bảo bạn đánh giá rủi ro tín dụng của các công ty có spread tín dụng rộng.