Điều quan trọng nhất là kế hoạch đầu tư của bạn

CocoSan / Getty Images

Trái phiếu tiết kiệm Hoa Kỳ và chứng chỉ tiền gửi (CD) đều là các công cụ tiết kiệm mang lại lợi tức nhỏ cho mức độ an toàn cao. Ở cả hai trường hợp, nhà đầu tư cho vay một số tiền để nhận được một khoản lãi suất cố định. Cả hai đều là cách đầu tư đơn giản, thuận tiện mà không cần thông qua môi giới. Tiền tiết kiệm của bạn sẽ an toàn và có lãi suất.

Tuy có sự khác biệt, và điều quan trọng nhất là thời gian. Trái phiếu tiết kiệm Hoa Kỳ được thiết kế để là khoản đầu tư dài hạn, trong khi đĩa CD có thể có thời hạn ngắn chỉ từ một tháng trở lên.

Những điểm cốt yếu

- Nếu bạn đầu tư dài hạn, trái phiếu tiết kiệm Hoa Kỳ là sự lựa chọn tốt.

- Trái phiếu tiết kiệm loại Series I có lãi suất biến đổi có thể mang lại lợi ích từ việc tăng lãi suất trong tương lai.

- Nếu bạn tiết kiệm ngắn hạn, đĩa CD cung cấp sự linh hoạt lớn hơn so với trái phiếu tiết kiệm.

Mytour / Hilary Allison

Trái phiếu tiết kiệm Hoa Kỳ

Một trái phiếu tiết kiệm Hoa Kỳ được bảo đảm tăng gấp đôi giá trị trong vòng 20 năm, và nó có thể tiếp tục sinh lãi nếu giữ trong vòng tối đa 30 năm. Đó là lý do tại sao trái phiếu tiết kiệm là món quà truyền thống cho trẻ sơ sinh.

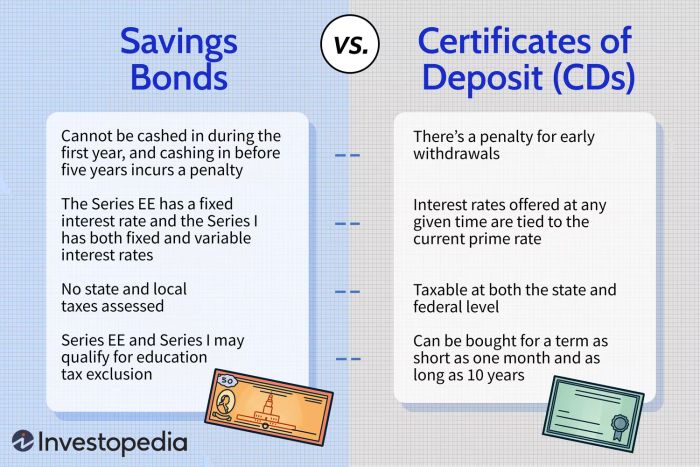

Một trái phiếu tiết kiệm không thể được rút ra trong năm đầu, và một khoản phạt là ba tháng lãi suất nếu rút ra trước khi đã qua năm năm. Sau đó, chủ sở hữu của trái phiếu sẽ nhận lại giá mua đầy đủ và không nhận được lãi trong tương lai nữa.

Có hai loại chính của trái phiếu tiết kiệm chính phủ Hoa Kỳ:

- Trái phiếu tiết kiệm loại EE có lãi suất cố định được đảm bảo tăng gấp đôi giá trị sau 20 năm. Lãi suất được cố định khi mua trái phiếu và thuế được hoãn lại đến khi rút tiền. Lãi suất trên trái phiếu EE đến tháng 4 năm 2024 là 2.70%.

- Trái phiếu tiết kiệm loại I có cả lãi suất cố định và biến đổi. Lãi suất cố định được thiết lập khi mua và lãi suất biến đổi được điều chỉnh mỗi sáu tháng dựa trên lạm phát giá tiêu dùng. Điều đó có thể ngăn ngừa trường hợp hối tiếc của nhà đầu tư nếu lãi suất bất ngờ tăng trong suốt thời gian tồn tại của trái phiếu. Lãi suất trên trái phiếu I đến tháng 4 năm 2024 là 5.27%.

Đĩa CD (Certificate of Deposit)

Đĩa CD (Certificate of Deposit) được phát hành bởi các ngân hàng và là một loại tài khoản tiết kiệm. Chúng trả lãi cao hơn so với tài khoản tiết kiệm thông thường. CD có thể mua với thời hạn từ một tháng đến 10 năm. Thời gian càng ngắn, lãi suất càng thấp.

Các lãi suất được cung cấp vào bất kỳ thời điểm nào được liên kết với lãi suất cơ bản hiện tại. Do đó, nếu bạn đang mua CD vào thời điểm lãi suất thấp và lạm phát xuống đáy, hãy tránh ràng buộc tiền của bạn trong một khoảng thời gian dài. Nếu có dấu hiệu lãi suất sẽ sớm tăng lên, bạn có thể mua đĩa CD một, ba hoặc sáu tháng và tìm kiếm một thỏa thuận tốt hơn khi nó đáo hạn.

Một số nhà đầu tư sử dụng chiến lược gọi là laddering để đầu tư vào CD. Họ mua một đĩa CD mới mỗi tháng hoặc mỗi ba tháng bất kể lãi suất được cung cấp. Điều đó giúp họ tiếp cận với tỷ lệ lãi suất cao nhất có sẵn vào bất kỳ thời điểm nào trong khi đảm bảo rằng một số tiền mặt sẵn sàng khi một đĩa CD cũ đáo hạn.

Trong hai lựa chọn đầu tư này, CD linh hoạt hơn. Bạn không cần cam kết vào một khoản đầu tư dài hạn hoặc ràng buộc tiền của bạn trong một khoảng thời gian kéo dài. Tuy nhiên, nếu bạn cần rút CD sớm, bạn sẽ phải chịu một khoản phạt. Ngoài ra, không nên để quỹ khẩn cấp của bạn trong một đĩa CD vì các khoản phạt rút tiền sớm có thể ăn mòn vài tháng lãi suất và thậm chí một số lượng nhỏ vốn gốc.

Nên đi mua CD với nhiều lựa chọn, vì mỗi ngân hàng đặt lãi suất dựa trên lãi suất cơ bản hiện tại.

Nên Để Quỹ Khẩn Cấp Trong Trái Phiếu Hay Đĩa CD (Certificate of Deposit)?

Bạn có thể lưu trữ quỹ khẩn cấp của bạn trong một trái phiếu hoặc một đĩa CD (Certificate of Deposit). Tuy nhiên, nếu bạn cần rút tiền ngay lập tức nếu có khủng hoảng tài chính xảy ra, bạn sẽ phải chịu phí phạt nếu CD hoặc trái phiếu chưa đến hạn. Vì vậy, việc giữ quỹ khẩn cấp trong một tài khoản có tính thanh khoản cao như một tài khoản tiết kiệm thị trường tiền tệ có lãi suất cao có thể khôn ngoan hơn.

Nên Đầu Tư vào CD Hay Trái Phiếu?

Cả CD và trái phiếu tiết kiệm Hoa Kỳ có các khoản đáo hạn và lãi suất khác nhau và cung cấp rủi ro đầu tư thấp nhất cho các nhà đầu tư. CD được bảo vệ bởi Cục Bảo hiểm Tiết kiệm Liên Bang (FDIC) lên đến 250,000 USD mỗi tài khoản. Trái phiếu tiết kiệm Hoa Kỳ được bảo đảm bởi toàn quyền và tín nhiệm của Chính phủ Hoa Kỳ và không giới hạn số tiền bảo vệ.

Làm thế nào để Mua Một Trái Phiếu Tiết Kiệm?

Để mua một trái phiếu tiết kiệm loại EE, bạn sẽ phải làm điều này trực tuyến tại TreasuryDirect. Sau khi tạo tài khoản, bạn có thể mua trái phiếu. Bạn cũng có thể mua trái phiếu loại I bằng lệ phí thuế liên bang của bạn.

Điểm Mấu Chốt

Cả trái phiếu tiết kiệm và CD đều được coi là các đầu tư cực kỳ an toàn. Trái phiếu tiết kiệm Hoa Kỳ có xếp hạng AAA và được 'bảo đảm bởi toàn quyền và tín nhiệm của Chính phủ Hoa Kỳ'. CD lên đến 250,000 USD được bảo hiểm đầy đủ bởi Cục Bảo hiểm Tiết kiệm Liên Bang (FDIC).

Thu nhập từ CD phải chịu thuế cả ở cấp bang và liên bang. Ngoài ra, các khoản thu nhập này được tính thuế như là thu nhập từ lãi suất chứ không phải là lợi tức vốn, với mức thuế thấp hơn. Bạn sẽ nhận được mẫu 1099-INT từ tổ chức tài chính nắm giữ CD. Khi thu nhập của bạn kéo dài qua nhiều năm thuế, bạn chỉ phải nộp thuế trên phần thu được trong năm thuế đó. Nếu bạn giữ CD trong một tài khoản tiết kiệm thuế như 401(k) hoặc tài khoản hưu trí cá nhân (IRA), thuế này có thể được hoãn lại.

Bất kỳ lãi suất nào từ trái phiếu tiết kiệm đều phải chịu thuế. Bạn sẽ cần báo cáo thu nhập lãi suất này trong báo cáo thuế liên bang hàng năm của bạn. Tuy nhiên, không có thuế cấp bang và địa phương được áp dụng.

Ngoài ra, trái phiếu loại EE và loại I có thể đủ điều kiện được miễn thuế giáo dục nếu bạn sử dụng chúng để thanh toán các chi phí giáo dục cao hơn đủ điều kiện và bạn là người đóng thuế hợp lệ. Những khoản tiền này có thể giúp bạn giảm bớt chi phí học phí và các khoản phí khác.