Theo Bloomberg, việc dự kiến xe điện sẽ có giá rẻ hơn xe chạy xăng vào năm 2024 là một điều không thể tin được trong bối cảnh giá ắc quy đang tăng.

Ngành công nghiệp xe điện đang trải qua một giai đoạn phát triển vượt bậc khi nhiều thương hiệu hướng tới công nghệ mới này. Thậm chí, nhiều báo cáo cho thấy không thể đo lường được tốc độ tăng trưởng của ngành này. Theo Bloomberg, tỷ lệ sử dụng xe điện sẽ tăng từ dưới 10% vào năm 2021 lên đến 40% vào năm 2030.

Dựa vào các nguồn tin, ước tính về số lượng xe điện hiện đang lưu thông dao động từ 25 đến 40 triệu chiếc.

Tuy nhiên, theo The Economist, hàng chục triệu chiếc xe điện hiện có và sẽ cần hàng triệu ắc quy. Theo ước tính của Bernstein, nhu cầu về ắc quy sẽ tăng gấp 9 lần đến năm 2030, với tổng lượng điện tiêu thụ đạt 3.200 GWH. Ước tính của Rystad là khoảng 4.000 GWH.

Chúng ta cần nhớ rằng chuỗi cung ứng ắc quy hiện nay không hề đơn giản, bắt đầu từ các mỏ khai thác Lithium ở Chile cho đến vùng đồng bằng Hungary, nơi có nhà máy sản xuất pin lớn nhất thế giới CATL từ Trung Quốc.

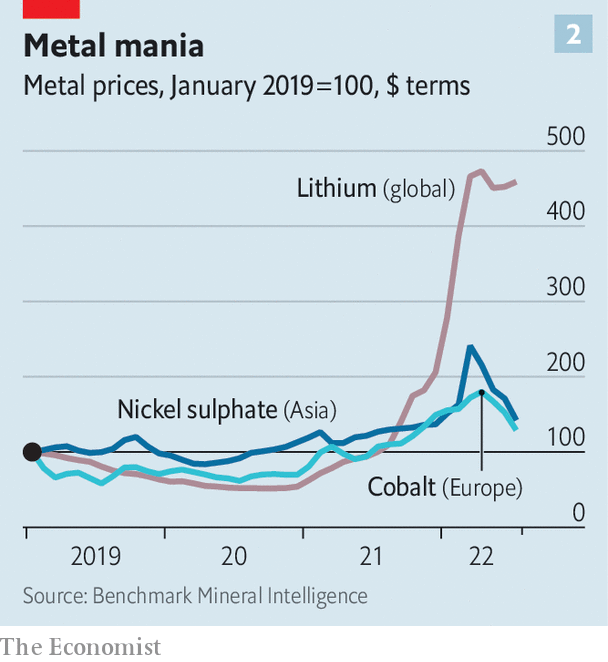

Thêm vào đó, với việc các hãng xe phương Tây muốn giảm sự phụ thuộc vào ắc quy từ Trung Quốc, nhiều chuyên gia dự đoán giá sản phẩm này sẽ tăng trong năm 2022, điều này chưa từng xảy ra trong hơn 10 năm qua.

Thậm chí, vào tháng 6/2022, Bloomberg đã nghi ngờ về dự đoán trước đó rằng một chiếc xe điện sẽ có giá cạnh tranh với một chiếc ô tô chạy xăng truyền thống vào năm 2024. Ngay cả những mục tiêu như việc cấm bán ô tô mới sử dụng nhiên liệu hóa thạch vào năm 2035 của Liên minh Châu Âu (EU) cũng bị đánh giá là không thể thực hiện được.

Lời hứa hão huyền

Về lý thuyết, ngành xe điện sẽ có vô số dự án nhà máy sản xuất ắc quy. Báo cáo của Benchmark Minerals cho thấy nếu tất cả cam kết trở thành hiện thực, sẽ có khoảng 282 nhà máy sản xuất ắc quy lớn hoạt động vào năm 2031, đưa tổng năng lượng ắc quy toàn cầu lên 5.800 GWH.

Tuy nhiên, thực tế không hề như lý tưởng.

Tính toán của Bernstein cho thấy 6 nhà sản xuất ắc quy chính, bao gồm BYD và CATL từ Trung Quốc, LK-Samsung và SK Innovation từ Hàn Quốc, Panasonic từ Nhật Bản chỉ có tổng công suất ắc quy là 1.360 GWH vào cuối thập kỷ này.

Vì vậy, hàng ngàn GWH ắc quy điện sẽ phụ thuộc vào những cam kết của những người mới tham gia, điều này là không chắc chắn trong ngành công nghiệp này đòi hỏi nhiều vốn đầu tư.

Theo nghiên cứu của hãng tư vấn S&P Global Mobility, một nhà máy sản xuất ắc quy cỡ lớn (Gigafactories) trung bình sẽ mất ít nhất 3 năm để xây dựng và một vài năm nữa để hoạt động ở công suất đầy đủ.

Hơn nữa, sự đặc biệt về công nghệ của mỗi thương hiệu khiến việc thay thế Cell pin của hãng này bằng loại của hãng khác trở nên khó khăn hơn, làm cho tình trạng khan hiếm nguồn cung ắc quy trở nên trầm trọng hơn.

Do đó, theo tờ The Economist, dự kiến rằng mức cung thực tế của ắc quy điện vào năm 2030 sẽ thấp hơn so với những kỳ vọng ban đầu của nhiều người.

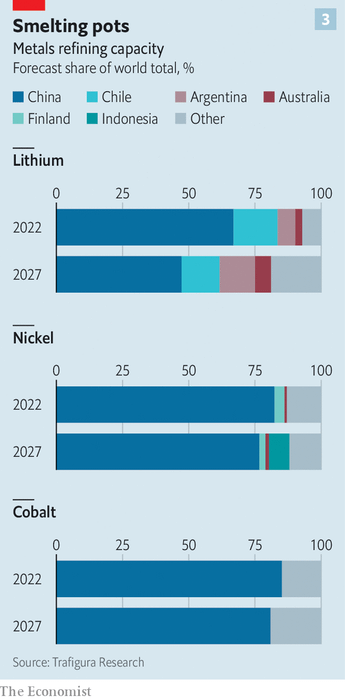

Bên cạnh đó, vấn đề về sự thống trị của Trung Quốc trong ngành ắc quy cũng đáng được quan tâm. Dù dự báo của Benchmark Minerals cho thấy thị phần ắc quy của Trung Quốc có thể giảm trong 10 năm tới, nhưng vẫn sẽ giữ mức cao, từ 80% hiện tại giảm xuống dưới 70%. Mỹ dự kiến sẽ chiếm khoảng 12% và phần còn lại sẽ thuộc về Châu Âu.

Giá của các nguyên liệu để sản xuất ắc quy. Tháng 1/2019=100 điểm

Vì vậy, ô tô điện trên toàn thế giới vẫn sẽ phụ thuộc lớn vào Trung Quốc và với những bất ổn về thương mại hay chính trị, việc kỳ vọng ô tô điện sẽ rẻ hơn ô tô chạy bằng động cơ đốt trong trong tương lai gần là khó xảy ra.

Thảo luận về thiếu hụt tài nguyên

Một yếu tố khác gây ra bài toán cho xe điện so với ô tô truyền thống là nguyên liệu để tạo ra ắc quy.

Ví dụ, với Nikel, nguồn cung từ Indonesia, chiếm 37% tổng lượng cung Nikel toàn cầu, làm cho chuỗi cung ứng ắc quy hiện nay khá ổn định. Tuy nhiên, chất lượng Nikel ở đây không đủ cao để sản xuất ắc quy. Chúng chỉ có thể được sử dụng sau khi đã trải qua quá trình tinh chế nhiều lần, dẫn đến thải ra môi trường lượng khí thải nhà kính gấp 3 lần so với Nikel chất lượng cao từ Canada hoặc Nga.

Với tình trạng ô nhiễm môi trường như vậy, việc sản xuất ắc quy cho xe điện có thể gặp khó khăn tại phương Tây, nơi mà các nhà hoạt động bảo vệ môi trường có ảnh hưởng lớn.

Nguồn cung Cobalt cũng là một vấn đề. Không có nguồn cung dồi dào cho loại nguyên liệu này. Mỏ khai thác tại Congo và Indonesia có thể đáp ứng nhu cầu của ngành ắc quy toàn cầu cho đến năm 2027, nhưng sau đó sẽ trở nên phức tạp hơn vì các nhà máy sẽ phải nhập hàng từ các mỏ khai thác có sử dụng lao động trẻ em và vi phạm các tiêu chuẩn về an toàn lao động.

Nhiều hãng xe phương Tây đã tuyên bố sẽ không mua Cobalt từ những mỏ khai thác như vậy, nhưng nguồn cung thay thế thì vẫn chưa rõ ràng.

Tuy nhiên, ngoài Nikel và Cobalt, Lithium lại là nguyên liệu làm nhiều người đau đầu nhất. Theo tờ Economist, nhiều nhà sản xuất đã phải giảm sản lượng vì thiếu nguồn cung Lithium.

Theo các cam kết, nguồn cung Lithium dự kiến sẽ dư thừa vào năm 2026 nhờ các mỏ khai thác mới. Đáng chú ý, hầu hết các mỏ mới này đặt tại Trung Quốc với Lithium chất lượng thấp, dẫn đến chi phí tinh chế, sản xuất cao hơn so với các mỏ ở Australia hay Châu Mỹ Latin.

Chuyên gia hàng hóa Socrates Economou từ hãng Trafigura ước tính giá mỗi tấn Lithium từ các mỏ mới Trung Quốc sẽ ít nhất là khoảng 35.000 USD, gấp 3 lần so với mức giá năm 2021.

Trong khi đó, Lithium cao cấp từ Chile hay Australia cũng khó khai thác. Chính phủ Chile đang lên kế hoạch quốc hữu hóa tài nguyên thiên nhiên, trong khi thuế khoáng sản tại Australia là cao nhất thế giới.

Trung Quốc thống trị trong việc tái chế nguyên liệu Lithium

Tình hình tồi tệ đến mức hãng sản xuất Lithium lớn nhất thế giới Albemarle đã cảnh báo vào cuối tháng 7/2022 rằng, mặc dù cố gắng tăng nguồn cung, các nhà sản xuất xe điện sẽ phải đối mặt với cuộc chiến tìm kiếm nguyên liệu cho ắc quy từ nay đến năm 2030.

Để xây dựng một mỏ khai thác khoáng sản đạt chuẩn, cần mất từ 5 đến 25 năm tùy vào tình hình cụ thể, vì vậy không có đủ thời gian để khám phá và khai thác các mỏ mới trong vòng 10 năm tới.

Ngoài ra, các yếu tố về môi trường và chính trị làm cho việc đầu tư vào khai thác khoáng sản trở nên phức tạp. Các mỏ nhỏ không thể thu hút vốn đầu tư, trong khi các tập đoàn lớn lại thận trọng với một ngành có nhiều rủi ro, có thể gây tổn thương hình ảnh và không thân thiện với môi trường.

Do đó, từ năm 2021 đến nay, chỉ có 20 dự án đầu tư khai thác niken chất lượng cao cho pin và 5 dự án khác cho lithium và coban.

Chuyên gia Mick David từ công ty khai thác Vision Blue Resources đã nghi ngờ về khả năng cung ứng của những dự án này trong bối cảnh thị trường đang tăng cao. Việc tái chế hiện tại không đủ để đáp ứng nhu cầu nguồn cung pin trước năm 2030.

Hiện nay, nhiều công nghệ đã được phát triển để giảm sự phụ thuộc vào các nguyên liệu khan hiếm, nhưng điều này cũng đồng nghĩa với việc hiệu suất pin sẽ giảm. Công nghệ pin natri có thể thay thế các nguyên liệu quý hiếm nhưng vẫn cần thời gian để hoàn thiện.

Tái chế: Một bài toán khó khăn

Theo Economist, ngay cả khi ngành công nghiệp xe điện giải quyết được vấn đề về pin và nguyên liệu, họ vẫn phải đối mặt với vấn đề tái chế. Hiện nay, Trung Quốc là quốc gia duy nhất chiếm gần 70% thị trường tái chế lithium, 84% niken và 85% coban trên toàn cầu.

Theo báo cáo của Trafigura, Trung Quốc dự kiến giữ tỷ lệ tái chế niken và coban trên 80% trong vòng 5 năm tới. Các công ty ở Châu Âu và Bắc Mỹ cũng sẽ tiếp tục phụ thuộc vào ít nhất một nửa công suất từ nhà cung cấp nước ngoài, thường là Trung Quốc, để chuyển đổi quặng thành nguyên liệu sản xuất ắc quy. Lưu ý rằng phần lớn nguồn điện ở Trung Quốc hiện đang được sản xuất từ nhiệt điện than, gây ô nhiễm môi trường.

Do đó, không có gì ngạc nhiên khi Mỹ đã chi khoảng 3 tỷ USD để thúc đẩy sản xuất ắc quy thông qua Luật Cơ sở Hạ tầng trong năm 2021. Phía EU cũng đã đầu tư 127 tỷ Euro vào cùng kỳ và dự kiến sẽ bổ sung thêm 382 tỷ Euro vào năm 2030 cho ngành này.