Trong thời kỳ khủng hoảng tài chính với sự sụp đổ của thị trường chứng khoán Mỹ vào năm 1929, John Maynard Keynes, một nhà kinh tế từng được tạp chí Time xếp vào danh sách 100 nhân vật làm nên thế kỷ 20, đã viết: “Chúng ta có thể thấy rõ ràng mối nguy hiểm của con đường chúng ta đang đi. Nếu chính phủ không hành động, chúng ta sẽ chứng kiến sự sụp đổ của cơ cấu hợp đồng hiện tại và các công cụ nợ, cùng với sự mất niềm tin hoàn toàn vào hệ thống tài chính và Chính phủ. Chúng ta sẽ không thể dự đoán được hậu quả cuối cùng”.

Các lý thuyết của Keynes nhấn mạnh vai trò và tác động của sự can thiệp từ bên ngoài lên nền kinh tế. Trái với các lý thuyết kinh tế cổ điển cho rằng không thể tránh được các chu kỳ kinh tế với các đỉnh và đáy của chúng, theo Keynes, các suy thoái kinh tế không cần thiết phải tự điều chỉnh. Keynes đã đưa ra nguyên lý về cung cầu tiền tệ và mối quan hệ chặt chẽ với lãi suất. Quản lý lãi suất, đặc biệt là trong ngắn hạn, là cung và cầu về tiền.

Với thị trường Việt Nam vào năm 2005, lãi suất ở mức thấp từ 6-7% /năm, thị trường chứng khoán liên tục thiết lập các đỉnh mới với điểm cao nhất đạt được vào cuối năm 2007 là 1170 điểm. Đến năm 2008, lãi suất huy động vốn đã được một số ngân hàng thương mại tăng từ mức hơn 16%/năm lên 19,2%/năm, thị trường chứng khoán cũng đạt đỉnh và sau đó giảm mạnh.

Chúng ta có thể giải thích rằng khi lãi suất tăng lên, đầu tư vào tiết kiệm ngân hàng trở nên hấp dẫn hơn vì có mức rủi ro thấp nhưng mang lại lợi nhuận cao; ngược lại, khi lãi suất giảm, nhà đầu tư có xu hướng tìm đến các kênh đầu tư mang lại lợi nhuận cao hơn so với việc gửi tiền vào ngân hàng. Đây là lúc thị trường chứng khoán, đặc biệt là thị trường cổ phiếu với thanh khoản cao và yêu cầu vốn thấp, trở nên hấp dẫn hơn.

Từ những giải thích trên, chúng ta thấy rằng mối quan hệ giữa lãi suất và giá cổ phiếu là gián tiếp và với trái phiếu là trực tiếp. Do đó, mối quan hệ giữa lãi suất và giá cổ phiếu không diễn ra ngược chiều hoàn toàn. Nguyên nhân là do dòng tiền thu nhập từ cổ phiếu không cố định như trái phiếu mà có thể thay đổi theo kỳ vọng của nhà đầu tư, do đó sự biến động này có thể lớn hơn hoặc nhỏ hơn so với biến động của lãi suất. Thực tế cho thấy, mối quan hệ giữa cổ phiếu và lãi suất có thể cùng chiều hoặc ngược chiều, phụ thuộc vào mức độ phát triển của thị trường, sự hoàn hảo của thông tin và chất lượng hàng hóa tài chính... và khác nhau từng quốc gia.

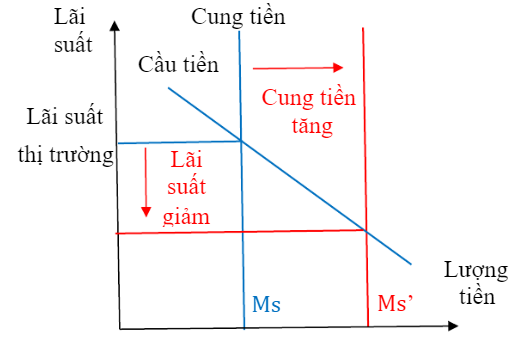

Lãi suất phụ thuộc vào hai yếu tố: cung tiền và nhu cầu tiền.

Chỉ ngân hàng trung ương có khả năng điều này nên cung tiền là một con số cố định không phụ thuộc vào lãi suất. Nhu cầu tiền sẽ có mối quan hệ nghịch với lãi suất, do đó là đường thẳng dốc xuống. Khi kích thích sự gia tăng đầu tư của doanh nghiệp, sẽ gia tăng lưu thông tiền mặt từ đó giảm lãi suất, kích thích mở rộng sản xuất. Khi mở rộng sản xuất, doanh nghiệp sẽ mong muốn vốn giá rẻ, từ đó sinh ra động lực mạnh mẽ để phát triển thị trường chứng khoán khi số lượng công ty và nhu cầu vốn gia tăng. Ngược lại, sự ưa chuộng tiền mặt là một tâm lý hướng tới. Do đó, nhu cầu sử dụng tiền mặt không cố định, thay đổi tùy thuộc vào sự tồn tại của thị trường chứng khoán. Nhu cầu đầu cơ sẽ tăng mạnh khi có thị trường chứng khoán, trong khi không có thị trường chứng khoán sẽ dẫn đến nhu cầu dự phòng tăng cao.

Chính sách tiền tệ tổng thể và lãi suất tiền gửi cụ thể sẽ ảnh hưởng đến cung và cầu tiền tệ, từ đó có tác động đến quyết định đầu tư của các nhà đầu tư. Việc áp dụng chính sách tiền tệ nới lỏng có thể dẫn đến việc lãi suất giảm xuống quá thấp, điều này khiến cho cá nhân không muốn đưa tiền vào ngân hàng mà thay vào đó quyết định giữ tiền mặt để đầu tư vào các kênh có mức sinh lợi cao hơn như thị trường chứng khoán. Ngược lại, khi chính sách tiền tệ được siết chặt, cá nhân sẽ có xu hướng gửi tiền vào ngân hàng vì đó là kênh đem lại lãi suất cao với mức rủi ro thấp. Vì vậy, chính sách tiền tệ đóng vai trò rất quan trọng đối với nền kinh tế, giúp ổn định thị trường tài chính và thúc đẩy sự phát triển kinh tế.