Bảo hiểm nhân thọ có nhiều loại khác nhau và có thể giúp bạn và người thân của bạn có được một số khoản tiền giúp đỡ tài chính khi bạn qua đời. Từ bảo hiểm toàn bộ đến bảo hiểm thời hạn và bảo hiểm nhân thọ vĩnh viễn đến bảo hiểm biến đổi, việc lựa chọn loại bảo hiểm phù hợp có thể rất khó khăn. Đặc biệt là khi bạn thêm vào các loại chính sách đặc biệt như bảo hiểm nhân thọ vĩnh viễn chỉ số (IUL) vào trong phân tích.

Loại hình bảo hiểm này cho phép bạn hưởng lợi từ những lợi nhuận trên thị trường trong khi tích luỹ giá trị tiền mặt. Còn được biết đến với tên gọi là bảo hiểm nhân thọ vĩnh viễn chỉ số vốn hóa, IUL đảm bảo người thụ hưởng nhận được khoản thanh toán khi bạn qua đời. Giống như các loại bảo hiểm nhân thọ vĩnh viễn khác, IUL có giá trị tiền mặt tăng lên khi bạn trả tiền bảo hiểm. Bạn có thể nhận được giá trị tiền mặt nếu hủy bỏ chính sách, hoặc bạn có thể vay mượn và sử dụng nguồn tiền này cho mục đích khác.

Những chính sách này đặt một phần tiền bảo hiểm vào bảo hiểm thời hạn gia hạn hàng năm. Phần còn lại được thêm vào giá trị tiền mặt của chính sách sau khi trừ đi các khoản phí. Giá trị tiền mặt được cộng dồn hàng tháng hoặc hàng năm với lãi suất dựa trên sự tăng của một chỉ số vốn hóa. Mặc dù bảo hiểm IUL có thể có giá trị đối với một số người, nhưng quan trọng là bạn phải hiểu rõ cách hoạt động của nó trước khi mua chính sách. Có một số ưu điểm và nhược điểm so với các hình thức bảo hiểm nhân thọ khác.

Những điều quan trọng cần lưu ý

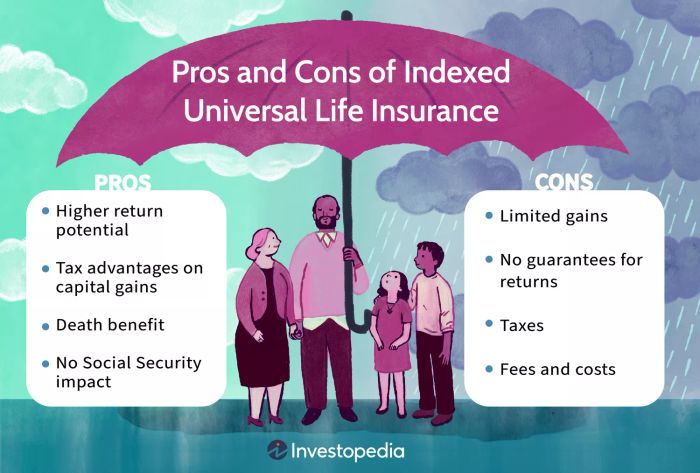

- Bảo hiểm nhân thọ vĩnh viễn chỉ số cung cấp tiềm năng lợi nhuận cao hơn, tính linh hoạt và lợi tức không chịu thuế.

- Loại bảo hiểm nhân thọ này cung cấp bảo hiểm vĩnh viễn miễn là bạn trả đủ phí.

- Một số điểm hạn chế bao gồm giới hạn lợi nhuận và không có sự đảm bảo về mức phí bảo hiểm hoặc lợi nhuận thị trường.

- Một chính sách bảo hiểm IUL có thể bị hủy nếu bạn ngừng thanh toán phí bảo hiểm.

- Các chính sách IUL thường tốt nhất cho những người có đầu tư lớn từ đầu và muốn có các lựa chọn cho việc nghỉ hưu không chịu thuế.

Cách hoạt động của Bảo hiểm Nhân thọ Vĩnh viễn Chỉ số (IUL)

Bảo hiểm IUL được đưa ra như là một chính sách có giá trị tiền mặt hưởng lợi từ lợi nhuận thị trường không chịu thuế mà không có rủi ro mất mát trong thị trường suy thoái. Người được bảo hiểm có thể liên kết một phần trăm của giá trị tiền mặt của chính sách với một chỉ số thị trường, như S&P 500 hoặc Nasdaq 100. Khi chỉ số di chuyển lên xuống, tỷ lệ lợi nhuận cũng di chuyển theo chính sách. Các chính sách khác nhau có mức tối đa khác nhau cho số tiền bạn có thể đầu tư, lên đến 100%.

Một phần trăm của lãi suất thu nhập, được gọi là tỷ lệ tham gia, được thêm vào giá trị tiền mặt của chính sách nếu tài khoản chỉ số cho thấy lợi nhuận (thường được tính toán hàng tháng). Thông thường là hàng năm hoặc một lần mỗi năm năm. Vì vậy nếu lợi nhuận là 4%, tỷ lệ tham gia là 50%, và tổng giá trị tiền mặt hiện tại là 10.000 đô la. Điều này có nghĩa là 200 đô la được thêm vào giá trị tiền mặt (4% × 50% × 10.000 đô la = 200 đô la).

Nếu chỉ số giảm giá trị hoặc giữ nguyên, tài khoản không có lãi hoặc không có gì. Nhưng có một lợi ích: người chủ chính sách được bảo vệ không phải chịu mất mát.

Mặc dù hoạt động như các chứng khoán, nhưng IUL không được coi là chứng khoán đầu tư. “Giá trị tiền mặt không được đầu tư thực sự vào thị trường hoặc một chỉ số,” như Jordan Niefeld, CPA, CFP, của Raymond James & Associates tại Aventura, Florida cho biết. “Chỉ số chỉ là một công cụ đo lường để xác định tỷ lệ tín dụng lãi suất trên tài khoản giá trị tiền mặt.”

Giống như bất kỳ loại bảo hiểm nhân thọ vĩnh viễn nào, điều quan trọng là bạn nên nghiên cứu kỹ để đảm bảo rằng nhà cung cấp bảo hiểm của bạn là một công ty bảo hiểm nhân thọ uy tín.

Mytour / Nez Riaz

Lợi ích của Bảo hiểm Nhân thọ Vĩnh viễn Chỉ số

Tiềm năng lợi nhuận cao hơn

Một lợi thế đáng kể của bảo hiểm IUL là tiềm năng tăng giá trị tiền mặt có thể cao hơn so với các loại bảo hiểm nhân thọ khác như bảo hiểm nhân thọ vĩnh viễn truyền thống hoặc bảo hiểm toàn bộ đời.

Chủ sở hữu chính sách cũng được hưởng lợi từ mức tín dụng tối thiểu, thường là 0% hoặc 1%. Điều này có nghĩa là giá trị tiền mặt hiện tại được bảo vệ khỏi mất mát trong thị trường kém hiệu quả. “Nếu chỉ số tạo ra lợi nhuận âm, khách hàng sẽ không tham gia vào tỷ lệ tín dụng âm,” Niefeld cho biết. Nói cách khác, tài khoản sẽ không mất giá trị tiền mặt ban đầu.

Lợi thế thuế trên Lợi nhuận Vốn

Giá trị tiền mặt tích luỹ được hoãn thuế, và phúc lợi khi qua đời miễn thuế cho người thụ hưởng. Các khoản vay được thực hiện từ chính sách cũng miễn thuế trong nhiều trường hợp. Các khoản phí bảo hiểm được trả bằng tiền sau thuế, vì vậy rút gọn một phần hoặc toàn bộ (lên đến số tiền đã trả phí) cũng miễn thuế.

Lợi ích Thụ hưởng khi qua đời

Bảo hiểm IUL, giống như các loại bảo hiểm nhân thọ khác, có thể cung cấp khoản tiền thụ hưởng khi bạn qua đời cho người thân của bạn. Tiền này có thể được sử dụng để:

- Sử dụng cho các chi phí tang lễ

- Chi trả các khoản nợ còn lại như thế chấp hoặc khoản vay học sinh đã ký kết

- Tài trợ chi phí đại học cho con cái

- Chi trả các chi phí sinh hoạt hàng ngày

Khoản thụ hưởng khi qua đời này có thể được chuyển cho người thụ hưởng của bạn miễn thuế.

Không ảnh hưởng đến Trợ cấp Xã hội

Tiền trợ cấp Xã hội có thể là một nguồn thu nhập quan trọng khi về hưu. Bạn có thể bắt đầu nhận trợ cấp Xã hội từ tuổi 62 hoặc hoãn lại đến tuổi 70. Việc nhận trợ cấp trước tuổi về hưu đầy đủ có thể làm giảm số tiền trợ cấp của bạn, cũng như làm giảm nếu làm việc trong khi nhận trợ cấp. Bạn chỉ được phép kiếm được một số tiền nhất định mỗi năm trước khi đạt tuổi về hưu đầy đủ trước khi trợ cấp của bạn bị giảm.

Sự tích lũy giá trị tiền mặt từ một chính sách bảo hiểm IUL không tính vào ngưỡng thu nhập, cũng như bất kỳ số tiền vay mà bạn vay mượn. Vì vậy, bạn có thể vay mượn từ chính sách của bạn để bổ sung cho trợ cấp Xã hội mà không làm giảm số tiền trợ cấp của bạn.

Các lợi ích khác

Một loạt các hành khách hoặc các quy định bổ sung có thể làm cho chính sách trở nên hấp dẫn và có giá trị hơn, bao gồm các khoản phí được đảm bảo, các lợi ích chết được đảm bảo và các quy định cho chăm sóc dài hạn và bệnh nặng.

Nhược điểm của Bảo hiểm Nhân thọ Toàn cầu Chỉ số

Có nhiều điểm tiêu cực có thể liên quan đến các chính sách bảo hiểm IUL. Ví dụ, ai đó thiết lập chính sách vào thời điểm thị trường đang hoạt động kém có thể phải trả các khoản thanh toán phí bảo hiểm cao mà không đóng góp vào giá trị tiền mặt. Chính sách có thể bị hủy nếu các khoản thanh toán phí không được thực hiện đúng thời hạn vào giai đoạn cuối đời, điều này có thể làm mất đi ý nghĩa của bảo hiểm nhân thọ nói chung.

Chúng tôi đã nêu bật một số nhược điểm tiềm tàng dưới đây.

Các Lợi ích Hạn chế

Sự tăng giá trị tiền mặt bị hạn chế bởi nhà bảo hiểm. Công ty bảo hiểm thường thiết lập tỷ lệ tham gia tối đa thấp hơn 100%. Ngoài ra, lợi tức trên các chỉ số về vốn (ROE) thường bị giới hạn vào một số mức nhất định trong những năm tốt. Những hạn chế này có thể giới hạn tỷ lệ lợi nhuận thực tế được ghi vào tài khoản của bạn mỗi năm, bất kể chỉ số cơ sở của chính sách hoạt động như thế nào.

Trong trường hợp đó, bạn có thể tốt hơn khi đầu tư trực tiếp vào thị trường hoặc xem xét một chính sách bảo hiểm nhân thọ biến đổi toàn diện thay vì đó. Tuy nhiên, điều quan trọng là phải xem xét khả năng chịu đựng rủi ro cá nhân và mục tiêu đầu tư của bạn để đảm bảo rằng cả hai phương án đều phù hợp với chiến lược tổng thể của bạn.

Công ty bảo hiểm kiếm tiền bằng cách giữ lại một phần của lợi nhuận, bao gồm bất cứ điều gì vượt quá mức giới hạn.

Không có Bảo đảm cho Lợi nhuận

Tiềm năng để có được tỷ lệ lợi nhuận cao hơn là một lợi thế của các chính sách bảo hiểm IUL so với các chính sách bảo hiểm nhân thọ khác. Tuy nhiên, không đảm bảo lợi nhuận lớn hơn. Thực tế, lợi nhuận có thể thấp hơn so với các sản phẩm khác, tùy thuộc vào diễn biến thị trường. Chủ sở hữu chính sách phải chấp nhận rủi ro đó để có được lợi nhuận cao hơn có thể.

Chi phí và phí liên quan đến chính sách bảo hiểm nhân thọ toàn diện chỉ số cũng có thể ảnh hưởng đến lợi nhuận.

Như với bất kỳ sản phẩm nào liên quan đến chứng khoán, Bảo hiểm IUL có chứa rủi ro. Bảo hiểm IUL mang lại rủi ro lớn hơn so với bảo hiểm nhân thọ thông thường, nhưng rủi ro thấp hơn so với các chính sách bảo hiểm nhân thọ biến đổi (mà thực sự đầu tư vào cổ phiếu và trái phiếu). Ngoài ra, tùy thuộc vào chính sách, các khoản phí có thể tăng nếu chỉ số đo lường thực hiện ổn định dưới mức lãi suất dự kiến.

Thuế

Trong trường hợp tử vong khi có khoản vay chưa thanh toán đối với chính sách, các khoản vay chưa thanh toán có thể chịu thuế thu nhập thường. Trong trường hợp hủy chính sách, lợi nhuận trở thành chịu thuế thu nhập. Các khoản lỗ không được khấu trừ.

Phí và Chi phí

Phí thường được tải trước và được tính vào các phép tính lãi suất ghi nhận phức tạp, điều này có thể làm rối tung một số nhà đầu tư. Phí có thể cao. Chi phí thay đổi từ một công ty bảo hiểm sang công ty bảo hiểm khác và phụ thuộc vào tuổi tác và sức khỏe của người được bảo hiểm.

Các khoản phí này có thể bao gồm:

- Phí Chi Phí Phí: Thường được khấu trừ từ tiền phí trước khi áp dụng vào giá trị tiền mặt

- Chi phí Hành chính: Thường được khấu trừ hàng tháng từ giá trị tiền mặt của chính sách

- Chi phí Bảo hiểm: Đây là các khoản khấu trừ bổ sung được thực hiện từ chính sách để bảo đảm lợi ích tử vong, các lợi ích bổ sung và các hành khách

- Phí và Hoa hồng: Một số chính sách tính phí trước hoặc hàng năm để thiết lập hoặc quản lý tài khoản.

- Phí Đầu Hàn: Đây là số tiền bị mất nếu chính sách bị hủy hoặc nếu có vay mượn hoặc rút tiền. Trong một số trường hợp, việc rút một phần có thể cũng làm giảm vĩnh viễn lợi ích tử vong.

Hủy hoặc đầu hàn một chính sách có thể dẫn đến nhiều chi phí hơn. Trong trường hợp đó, giá trị đầu hàn tiền mặt có thể thấp hơn số tiền phí tích lũy.

Bảo hiểm Nhân thọ Toàn diện Chỉ số (IUL) Ưu điểm và Nhược điểm

Cung cấp tỷ lệ lợi nhuận cao hơn so với các chính sách bảo hiểm nhân thọ khác

Các chính sách có thể được thiết kế xung quanh khẩu vị rủi ro của bạnCho phép thu nhập vốn không chịu thuế

IUL không làm giảm lợi ích của Bảo hiểm Xã hội

Lợi nhuận bị giới hạn ở một mức nhất định

Không có lợi nhuận đảm bảo

IUL có thể có các khoản phí cao hơn so với các chính sách khác

Bảo hiểm Nhân thọ Toàn diện Chỉ số so với Các Chính sách Bảo hiểm Nhân thọ Khác

Không giống như các loại bảo hiểm nhân thọ khác, giá trị của một chính sách bảo hiểm IUL được liên kết với một chỉ số liên quan đến thị trường chứng khoán. Điều này có nghĩa là lợi nhuận có thể thay đổi, tùy thuộc vào hiệu suất của chỉ số cơ sở.

Có nhiều loại chính sách bảo hiểm nhân thọ khác, được giải thích dưới đây.

- Bảo hiểm nhân thọ theo thời hạn cung cấp một khoản bảo hiểm cố định nếu người chủ chính sách qua đời trong một khoảng thời gian nhất định, thường là từ 10 đến 30 năm. Đây là một trong những loại bảo hiểm nhân thọ có giá phải chăng nhất, cũng như đơn giản nhất, mặc dù không có tích lũy giá trị tiền mặt.

- Bảo hiểm nhân thọ toàn bộ cuộc đời lâu dài hơn và chính sách kéo dài suốt đời người chủ chính sách miễn là tiền phí được trả. Chính sách tăng giá trị theo một lịch trình cố định và có ít phí hơn so với chính sách bảo hiểm IUL. Tuy nhiên, chúng không có tính linh hoạt để điều chỉnh tiền phí.

- Bảo hiểm nhân thọ biến đổi có tính linh hoạt hơn cả bảo hiểm IUL, có nghĩa là nó cũng phức tạp hơn. Giá trị tiền mặt của chính sách biến đổi có thể phụ thuộc vào hiệu suất của các cổ phiếu cụ thể hoặc các chứng khoán khác, và tiền phí của bạn cũng có thể thay đổi. Vì lý do này, bảo hiểm nhân thọ biến đổi được coi là có rủi ro hơn so với các loại bảo hiểm nhân thọ khác.

Bảo hiểm nhân thọ có chỉ số tổng hợp phù hợp với bạn không?

Bây giờ khi bạn đã hiểu những khái niệm cơ bản về bảo hiểm nhân thọ có chỉ số tổng hợp, bạn có thể đang tự hỏi liệu đó có phải là lựa chọn phù hợp với bạn không. Nếu bạn đang suy nghĩ về loại chính sách này, đây là một ý tưởng tốt để xem xét những điều sau đây:

- Sự linh hoạt: Đăng ký bảo hiểm nhân thọ có chỉ số tổng hợp mang lại cho bạn một mức độ linh hoạt nhất định. Nhiều công ty bảo hiểm cho phép bạn đóng phí khi tình hình tài chính cho phép và khi bạn có dòng tiền tự do sẵn có.

- Bảo vệ liên tục: Chính sách IUL có thể cung cấp cho bạn loại bảo vệ tương tự như một chính sách bảo hiểm nhân thọ vĩnh viễn khác.

- Giá trị tiền mặt và Tăng trưởng: Hãy nhớ, loại bảo hiểm này sẽ duy trì nguyên vẹn suốt cả cuộc đời bạn giống như các chính sách bảo hiểm nhân thọ vĩnh viễn khác. Nó cũng cho phép bạn tích lũy giá trị tiền mặt khi bạn già đi thông qua một tài khoản chỉ số thị trường chứng khoán. Khi giá trị tiền mặt tăng lên, bạn có thể giảm phí bảo hiểm mà không làm ảnh hưởng đến lợi ích tử thần của bạn.

Tuy nhiên, hãy nhớ rằng nếu có điều gì bạn chưa chắc chắn hoặc bạn đang phân vân về việc mua bất kỳ loại bảo hiểm nào, hãy tham vấn một chuyên gia. Điều này sẽ giúp bạn biết liệu nó có phù hợp về mặt tài chính và liệu nó có phù hợp với kế hoạch tài chính của bạn hay không.

Bảo hiểm nhân thọ có chỉ số tổng hợp chi phí bao nhiêu?

Chi phí của một chính sách bảo hiểm nhân thọ có chỉ số tổng hợp phụ thuộc vào một số yếu tố. Giống như bất kỳ sản phẩm bảo hiểm nào khác, phí bảo hiểm sẽ cao hơn khi bạn già đi. Vì vậy, một người 50 tuổi sẽ phải trả phí bảo hiểm cao hơn so với một người ở độ tuổi 30. Phí bảo hiểm cũng thay đổi dựa trên giới tính và tình trạng sức khỏe của bạn, vì vậy nếu bạn là người hút thuốc, bạn sẽ phải trả nhiều hơn. Những yếu tố khác cũng ảnh hưởng đến phí bảo hiểm của bạn bao gồm các khoản phí bổ sung như hoa hồng, phí chi phí và chi phí quản lý, có thể được thêm vào khi bắt đầu chính sách của bạn. Hãy chắc chắn kiểm tra với đại lý bảo hiểm của bạn để biết các phí bảo hiểm chính xác và các khoản phí liên quan.

Tôi có thể rút giá trị tiền mặt của mình được không?

Bạn có thể rút giá trị tiền mặt của một chính sách bảo hiểm nhân thọ toàn phần một cách miễn thuế lên đến số tiền phí bảo hiểm bạn đã trả. Bạn cũng có thể vay tiền từ giá trị tiền mặt, sử dụng giá trị tiền mặt để thanh toán phí bảo hiểm hoặc hủy chính sách để nhận giá trị tiền mặt. Khác với một khoản tiết kiệm 401(k) truyền thống hoặc tài khoản tiết kiệm hưu trí cá nhân, bạn không cần phải chờ đến khi bạn đủ 59 tuổi để sử dụng các khoản tiền.

Tôi có thể bán Chính sách Bảo hiểm Nhân thọ có chỉ số tổng hợp của mình được không?

Bạn có thể bán chính sách bảo hiểm nhân thọ có chỉ số tổng hợp của mình và ngừng thanh toán phí bảo hiểm. Tuy nhiên, bạn sẽ mất đi lợi ích tử thần được ghi trong chính sách.

Bảo hiểm nhân thọ có chỉ số tổng hợp tốt hơn Kế hoạch 401(k) không?

Bảo hiểm nhân thọ có chỉ số tổng hợp và kế hoạch 401(k) đều có những lợi ích riêng của họ. Kế hoạch 401(k) có nhiều lựa chọn đầu tư để lựa chọn và có thể đi kèm với sự phù hợp của nhà tuyển dụng. Tuy nhiên, Bảo hiểm nhân thọ có chỉ số tổng hợp đi kèm với lợi ích tử thần và giá trị tiền mặt bổ sung mà người đóng bảo hiểm có thể vay mượn. Tuy nhiên, chúng cũng đi kèm với các phí bảo hiểm và phí cao, và khác với kế hoạch 401(k), chúng có thể bị hủy nếu người được bảo hiểm ngừng đóng tiền vào chúng.

Kết luận

Bảo hiểm nhân thọ có chỉ số tổng hợp có thể giúp bạn đáp ứng nhu cầu bảo vệ tài chính của gia đình trong khi cũng xây dựng được giá trị tiền mặt. Tuy nhiên, các chính sách này có thể phức tạp hơn so với các loại bảo hiểm nhân thọ khác và chúng không nhất thiết phù hợp với mọi nhà đầu tư. Nói chuyện với một đại lý hoặc môi giới bảo hiểm nhân thọ có kinh nghiệm có thể giúp bạn quyết định liệu bảo hiểm nhân thọ có chỉ số tổng hợp có phù hợp với bạn hay không.